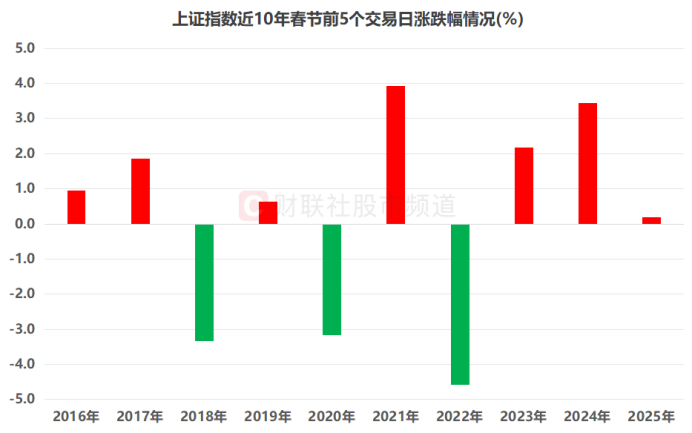

随着春节假期临近,A股行情即将迈入最后一周,投资者纷纷聚焦今年能否继续迎来“红包行情”。从历史数据上看,上证指数近10年节前5个交易日上涨比例达7成,平均涨幅近0.2%。其中,在2021年、2024年、2023年节前,上证指数涨势较优,而在2022年、2020年、2018年节前则表现不佳。

注:上证指数近10年(2016年至2025年)春节前5个交易日涨跌幅情况

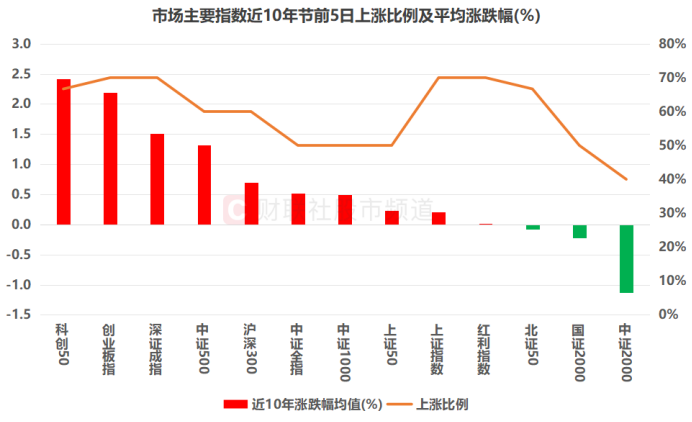

双创指数表现较优,55%板块节前获收涨

市场主要指数方面,在近10年节前5个交易日期间,科创50、创业板指表现较优,平均涨幅分别达2.4%、2.2%,同时以中证500、沪深300为代表的中盘股、大盘股指数表现优于以中证2000、国证2000为代表的小微盘股。以上涨比例统计(不足10年以实际年份统计),创业板指、深证成指、红利指数、科创50、北证50指数该比例在六成以上。

注:市场主要指数近10年(2016年至2025年)节前5日上涨比例及平均涨跌幅

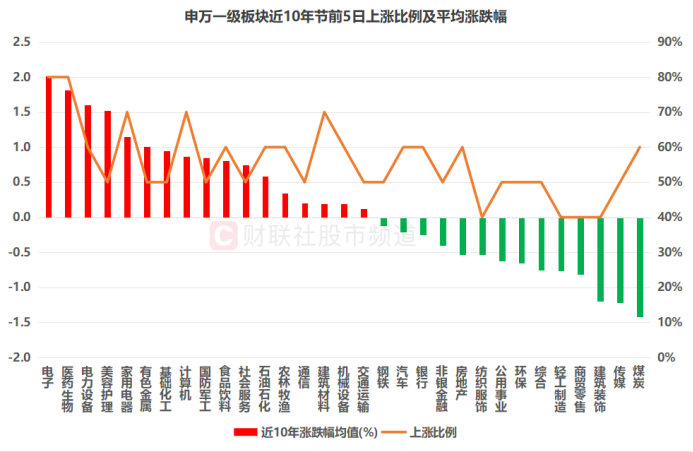

行业层面来看,31个申万一级行业指数中,累计共有17个板块在近10年节前5日录得上涨行情,整体占比近55%。其中,电子、医药生物、电力设备、美容护理、家用电器、有色金属板块历史战绩较佳,平均涨幅均在1%以上,基础化工、计算机、国防军工等板块也较为活跃,而煤炭、传媒、建筑装饰、商贸零售、轻工制造等板块则相对靠后。

注:申万一级板块近10年(2016年至2025年)节前5日上涨比例及平均涨跌幅

细分行业(申万三级)来看,在近10年节前5日行情中,安防设备、锂电池、疫苗、横向通用软件、模拟芯片设计、激光设备、锂电专用设备、光伏加工设备、半导体设备、血液制品、快递等板块历史战绩相对较佳。而水产养殖、园林工程、水泥制品、营销代理、资产管理、大气治理、特种纸、物业管理、综合电力设备商等板块则在节前平均跌幅相对居前。

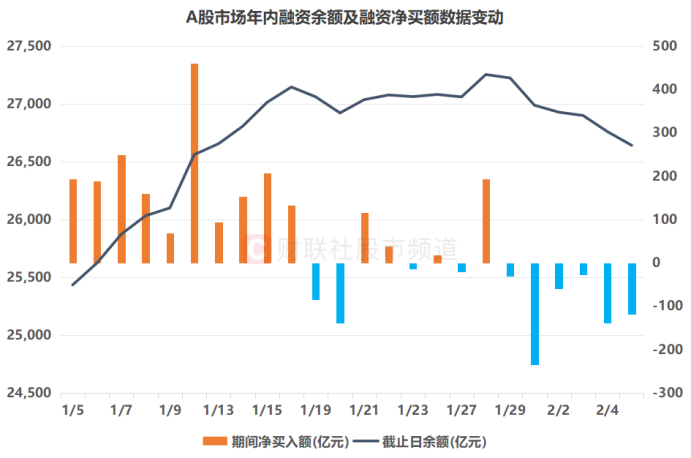

节前量能数据转淡,融资余额已连降六日

受节前交易转淡影响,A股市场近期量能数据持续下滑,沪深京三市今日成交额2.16万亿元,继续刷新年内最低纪录。其中,作为观测市场情绪关键指标的融资余额近日也大幅回落,截至2月5日数据,A股融资余额目前规模达2.66万亿元,已连续6个交易日出现下降态势,并创1月12日以来近4周新低,期间累计净卖额达611.9亿元。

注:A股市场年内融资余额及融资净买额数据变动(截至2月5日数据)

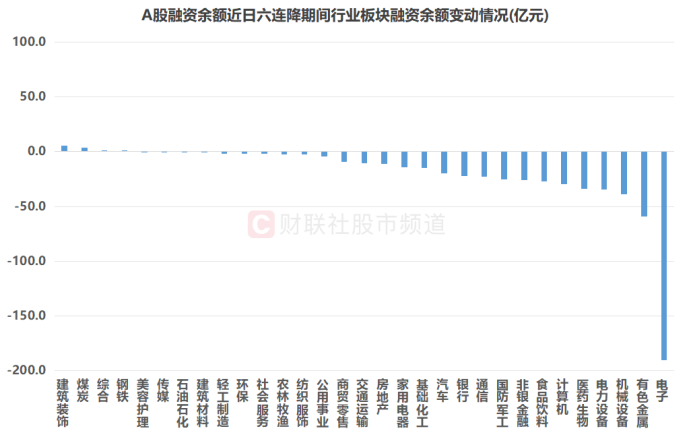

从行业层面来看,在A股融资余额近日六连降期间(1月29日至2月5日),电子、有色金属、机械设备、电力设备、医药生物板块成为融资客重点减持方面,其中,电子板块融资净卖额达190.1亿元,相当于融资净卖额排行榜第二至第六名之和。而建筑装饰、煤炭、综合、钢铁板块近日则获融资客逆势加仓,不过,其融资净买额均未超过6亿元。

注:A股融资余额近日六连降期间行业板块融资余额变动情况

以个股角度统计,在A股融资余额近日六连降期间,工业富联、贵州茅台、海光信息、澜起科技、胜宏科技5股遭融资客重点减持,净卖额规模均超10亿元,同时,源杰科技、江波龙、美的集团等9股融资净卖额也在5亿元以上。从这些个股的行业板块所属上看,电子股占比最高,同时还涵盖食品饮料、家用电器、非银金融、商贸零售、传媒等方向。

注:A股融资余额近日六连降期间融资净卖额居前的个股(截至2月5日数据)