在全球能源转型持续深化、数字经济与实体经济加速融合的时代背景下,电力作为支撑各类产业运转的基础能源,其需求结构与供给体系正经历深刻变革,行业整体迎来高质量发展的关键机遇期。而这一切的背后得益于AI爆发带来电力需求、全球电网升级潮、国家电网4万亿投资的三重逻辑推动下:

1.AI爆发带来电力需求提升,2025年,仅全球新增GPU算力所需的电力就高达18GW,约等于15座核电站的年发电量。

2.全球电网迎来升级潮,巨大的需求正带来全球性的电力紧张,预计到2030年,美国电源缺口将扩大至182GW,加速电网设备厂商出海。

3.国内投资加码,电网投资正在提速。“十五五”期间,仅国家电网的固定资产投资规模预计就将达到4万亿元,较“十四五”大幅增长约40%。

国信证券指出,新能源装机增长是全球电力投资持续增长的共性原因,其乘数效应和逆向分布特性使得新能源较传统能源对电力设备的需求具有更大弹性。海外市场在新能源装机快速增长、老旧设备更新、AIDC需求高增等多重因素推动下,需求侧呈现爆发式增长。根据IEA,2023-2030年全球电网年均投资额将提升至5000亿美元,而海外供给侧持续面临劳动力、审批、产能、供应链多重瓶颈,中国企业出海景气度有望持续超预期。国内方面,“十五五”期间国家电网固定资产投资预计达4万亿元,电网投资规模有望持续创新高。

天弘中证电网设备主题指数基金(A类:025832,C类:025833)紧密跟踪电网设备主题指数,电网设备主题指数选取80只涉及特高压产业、智能电网建设、绿色能源、储能等领域的上市公司证券作为指数样本,其中智能电网权重占比高达88%,持续获得资金与政策重点支持;特高压作为核心细分领域,含量高达65%,同类指数领先。该产品成为投资者参与AI算力爆发红利的重要工具。

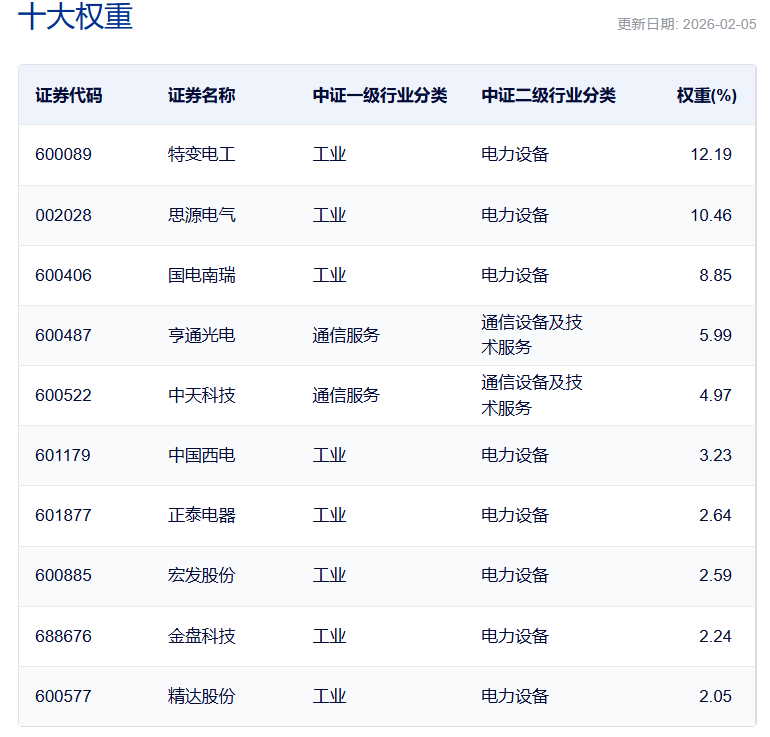

数据显示,截至2026年2月5日,电网设备主题指数前十大权重股分别为特变电工、思源电气、国电南瑞、亨通光电、中天科技、中国西电、正泰电器、宏发股份、金盘科技、精达股份,前十大权重股合计占比55.21%。可一键打包电力设备领域出海龙头企业。(以上所列股票仅为指数成份股,无特定推荐之意)

天弘中证电网设备主题指数基金(A类:025832,C类:025833),作为为数不多跟踪电网设备主题指数(931994.CSI)的场外基金,稀缺性凸显。截至2月3日,基金标的指数近1年上涨66.44%,远超同期沪深300涨幅22.09%;近5年上涨119.67%,同期沪深300指数下跌15.29%。