2月6日,大盘反弹中,化工ETF国泰(516220)大涨超3%,“周期反转+新兴需求拉动”双重逻辑共振催化,资金积极布局,近20日净流入超3亿元。

行业定位:下行周期尾声,静待景气拐点

多项宏观与行业指标显示,化工行业已处于长期下行周期的底部区域,供需格局的积极变化正在累积,为拐点的到来奠定基础。

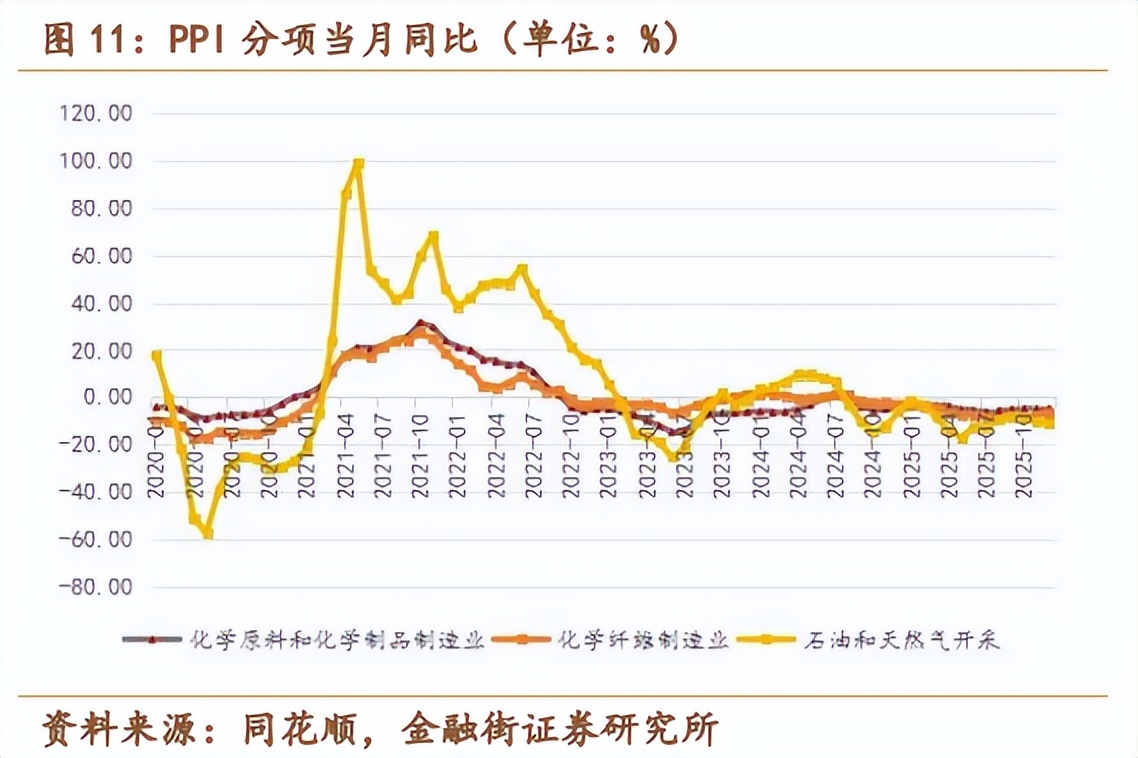

判断一个周期性行业的位置,需观察价格、库存、投资等多维度数据。当前,化工行业正呈现典型的 “底部特征”。首先,从价格指数看,2025年12月化学原料及化学制品制造业PPI同比降幅已连续收窄,虽然仍为负值,但改善趋势初步显现,反映出产品价格下行压力有所缓解。其次,从库存周期看,行业产成品存货数据持续下降,这表明经历了长期的主动去库存后,渠道和企业的库存水位已降至较低水平,为后续可能的补库行为留出空间。

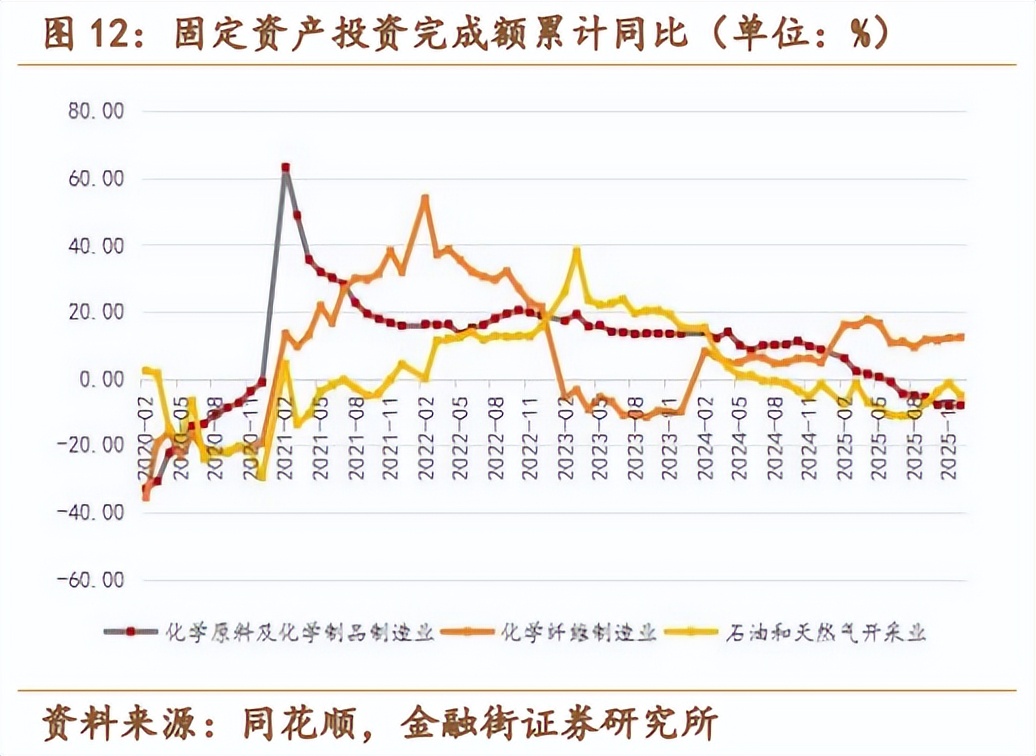

最关键的是资本开支的收缩。数据显示,国内化学原料及化学制品制造业的固定资产投资增速已从高位显著回落并转负,这意味着行业大规模产能扩张浪潮已经结束。在建工程增速同比转负,进一步确认了新增供给压力将在未来几年大幅减轻。综合来看,化工行业正站在周期底部,向上的动能正在积聚。

供给变革:“反内卷”与全球重构下的格局优化

国内“反内卷”政策叠加全球产能转移,正在深刻改变化工行业的供给结构,落后产能出清与龙头优势强化同步进行。

本轮周期与以往最大的不同在于供给侧的 “结构性出清”而非单纯的周期性波动。这种出清来自国内国际两个层面的合力。

在国内层面,“反内卷”已从政策口号转化为具体行动。一方面,政策直接约束和淘汰落后产能,例如陕西等地出台政策对高耗能行业执行差别电价,倒逼老旧装置退出;生态环境部推动聚氯乙烯等行业无汞化转型,也将加速技术落后产能的淘汰。另一方面,在PTA、涤纶长丝、有机硅等细分领域,行业龙头企业通过自律性限产、协同稳价等方式,主动优化竞争格局,避免了恶性价格战,促进了盈利修复。

在国际层面,全球化工产能格局正在发生深刻重构。欧洲因高昂的能源成本和环保压力,正经历大规模的产能关停,据欧洲化学工业理事会报告,2022年以来累计关停产能已占其总产能的约9%,且新增投资断崖式下跌。与此同时,美国的新增化工项目也寥寥无几。这种海外供给的收缩,为具备成本、规模和产业链优势的中国化工龙头腾出了市场空间,并增强了其在全球供应链中的定价权。国内外供给的双重优化,使得行业集中度有望持续提升,龙头企业的盈利稳定性和市场份额将得到巩固。

需求驱动:传统复苏与新兴增长的双重引擎

需求侧呈现“稳旧拓新”的格局,传统下游的边际复苏与半导体、新能源等新兴产业的强劲需求,共同为化工品需求提供韧性支撑。

化工行业下游应用极其广泛,其需求韧性正来自于 “基本盘”的稳定与“增长极”的爆发。一方面,传统需求有望边际改善。尽管房地产等长期需求承压,但政策驱动下的汽车、家电以旧换新,纺织服装出口的潜在回暖,仍能为大宗化工品需求提供托底。12月房地产新开工面积同比降幅收窄,释放出些许积极信号。随着宏观经济稳增长政策的发力,传统制造业的补库需求有望逐步释放,形成周期性拉动。另一方面,新兴需求正成为强劲的增长引擎。这构成了化工行业“成长性”叙事的核心:

半导体与电子化学品:集成电路产量的持续增长,强力拉动了对光刻胶、电子特气、湿电子化学品、抛光材料等高端化工新材料的需求。

新能源产业:光伏、风电的健康发展带动了EVA/POE光伏胶膜料、硅料、碳纤维等需求;固态电池的技术突破,则提升了对特种炭黑等新型材料的需求。

新能源汽车与轻量化:汽车产量,特别是新能源汽车产量的增长,持续拉动车用工程塑料、锂电池材料、轻量化材料的需求。

这种新旧需求的接力,使得化工行业的需求结构更加多元和健康,降低了其对单一传统周期的依赖。

投资映射:在格局优化与成长赛道中寻找确定性

投资应把握两条主线:一是布局受益于供给侧改革、盈利稳定性增强的周期性龙头;二是关注在新兴需求赛道中拥有技术壁垒和成长空间的化工新材料企业。

基于“周期反转”与“成长牵引”的双重逻辑,投资者可以沿着以下方向进行布局:

周期龙头与一体化巨头:在“反内卷”和全球产能出清背景下,行业集中度提升是确定性趋势。那些拥有成本优势、规模效应和全产业链布局的一体化龙头,在行业景气复苏时将展现出更强的盈利弹性。它们不仅能受益于产品价格回升,更能通过产业链一体化平滑波动,获取超额利润。

高端材料与国产替代先锋:重点聚焦服务于半导体、新能源、航空航天等国家战略新兴产业的化工新材料公司。这些公司通常具备较高的技术壁垒和客户认证门槛,成长逻辑更独立于传统经济周期。国产替代的浪潮为其提供了广阔的成长空间,估值体系也更多体现其成长属性。

工具化配置,借道ETF布局行业β:对于希望把握化工行业整体复苏趋势、规避细分赛道轮动风险和个股不确定性的投资者,化工ETF国泰(516220)提供了高效的工具,一篮子覆盖行业龙头及成长标的,能够较为全面地分享行业景气回升与结构升级带来的系统性机会。

综上所述,化工行业正站在一个 “旧周期结束,新格局开启”的临界点。供给侧的深刻优化为行业盈利修复构筑了坚实的底部,而需求端新兴产业的蓬勃发展为行业注入了持续的成长动力。这不再是简单的周期轮回,而是一次由 “政策引导、全球重构、技术升级”共同驱动的行业价值重估。通过逢低布局化工ETF国泰(516220),投资者有望分享中国化工行业从“大”到“强”转型升级过程中的长期红利。

风险提示:提及个股仅用于行业事件分析,不构成任何个股推荐或投资建议。指数等短期涨跌仅供参考,不代表其未来表现,亦不构成对基金业绩的承诺或保证。观点可能随市场环境变化而调整,不构成投资建议或承诺。提及基金风险收益特征各不相同,敬请投资者仔细阅读基金法律文件,充分了解产品要素、风险等级及收益分配原则,选择与自身风险承受能力匹配的产品,谨慎投资。