今日(2.6),油气板块午后上攻!油气ETF汇添富(159309)放量涨超2%,盘中成交额6000万元!资金再度青睐,盘中获净流入超1300万元,近5日有3日“吸金”!

油气ETF汇添富(159309)标的指数成分股多数飘红:通源石油涨超10%,洲际油气强势“地天板”涨停,振幅高达20%,中曼石油涨超5%,石化油服涨超4%,中国石油、中国石化涨超1%。

消息面上,2月3日,《2025年国内外油气行业发展报告》正式发布。报告显示,我国炼化产业高端化转型步伐加快,化工新材料发展迅速,高端化工材料自给率提升至80%以上。报告预测,2026年我国石油消费小幅增长,天然气消费增速回升,炼油能力将继续增长。预计新增原油一次加工能力1500万吨/年,总能力超过9.5亿吨/年。

报告预测,2026年全球油气市场宽松格局仍将延续,基准情景下布伦特原油年均油价预计在60-65美元/桶区间,天然气市场需求将保持中低速增长。全球乙烯产能预计新增930万吨/年,我国占805万吨/年,进一步强化我国石化产业的支撑地位。

招商证券分析指出,油气行业前瞻:供给端约束延续,需求韧性支撑景气修复。

1)供给侧:国际油服企业资本开支与人员规模恢复节奏偏慢,以固定资产净值统计的斯伦贝谢产能仅2014 年峰值水平的50%。交付周期延长,短期内行业供给弹性有限。

2)需求侧:全球油气勘探开发支出维持在历史中位水平,油田自然衰减率抬升形成刚性设备与服务需求。在能源安全约束下,油气资本开支具备长期韧性;天然气下游进入历史性扩产周期,2024 年,建设或批准开发的LNG产能占运营产能的43%。

燃气轮机市场前瞻:供需错配延续,景气度具备持续性。

1)供给侧:全球市场由少数国际巨头主导,产能扩张存在显著时滞。当前订单快速增长叠加存量机组老化更新需求,行业整体仍处于供给偏紧状态,交付周期延长,供给约束短期难以明显缓解。

2)需求侧:全球电力需求爆发式增长,数据中心建设加速、工业用电增长及能源系统稳定性要求提升,共同推升燃气发电需求。燃气轮机成为最具现实可行性的增量方案,后续有望持续放量。

【机构:石油市场的第一个供给侧预期差机会】

中金公司指出,地缘局势的预期差为原油供应风险溢价带来重估机会。2025年以来石油市场供应过剩的一致预期背后,隐含了对地缘供应受损有限和OPEC+提供增产缓冲的共识判断,而这二者其实都与美高层的对外政策有关。因而在美国抗通胀的宏观叙事之中,原油价格下跌似乎成为一个必然的剧本走向。这一判断从去年末开始迎来一些挑战。一方面,从美国加码俄油限制、委内瑞拉行动,再到近期伊朗局势的不断升级,原油供给侧的地缘供应风险再次上升;并且与之前有所不同,地缘相关的原油供应已经开始出现实质性受损。与此同时,OPEC+从去年四季度开始的第二轮增产实际执行率已经明显下降,今年一季度正式暂停增产并加大补偿性减产力度,为地缘供应风险提供的缓冲已经有所退坡。近期伊朗地缘局势仍在发酵,原油期权交易的修正和期货近月升水的走阔都显示,市场在对短期的供应风险进行重新定价,而这也正是中金公司在去年11月年度展望中提示的今年石油市场的第一个供给侧预期差机会。

地缘局势方面,年初以来地缘局势愈演愈烈,相关原油供应的受损程度或已进一步加深。高频数据显示,欧美新一轮限制对俄油供应的影响已从海上库存上升传导至出港数量减少。1月俄罗斯原油出港量降至318万桶/天、低于新一轮制裁生效前约50万桶/天,其中印度减少俄油采购或为主因。去年12月,俄罗斯至印度的海运原油出港量已降至120万桶/天、低于新一轮制裁前约30万桶/天;初步数据显示,今年以来出港量或继续下降。

短期内,地缘进展仍存在较高不确定性,风险情形下,若地缘冲突进一步升级,提示原油价格或仍有上冲风险;而若地缘冲突趋于缓和,基准情形下,维持上半年布伦特油价波动区间60-70美元/桶的判断。近期地缘供应受损和OPEC+增产退坡或在过剩格局之中为油价底部提供更强支撑;此外,非OECD补库步伐在4Q25有所加速,其或有望在今年继续为OECD地区分担累库压力。往前看,今年石油市场等待确认的下一个预期差线索或是美国页岩油的产量拐点,市场过剩或在下半年迎来更实质性地改善,将有望为油价提供边际成本指引和中枢上移机会。

(来源:中金公司20260201《黄金与石油:宏观剧本的预期差》)

地缘震荡,资源为王!以自身发展确定性应对外部不确定性,油气板块长期配置价值突出。油气ETF汇添富(159309)聚焦油气产业链上下游,一键布局国家重要支柱产业!油气ETF汇添富(159309)囊括资源、红利、中特估等多条投资主线,具备以下优势:

(1)主题界定最聚焦:仅包括油气开采、油气设备、炼制加工、运输及销售环节,高度集中于具备优质储量、低成本优势和稳定分红能力的油气巨头。

(2)样本数量最精简:虽然编制方案规定最多选50只,但目前样本数量仅44只,宁缺毋滥保证纯粹。相比同类指数,前十大成分股全为油气龙头股,纯度更高!

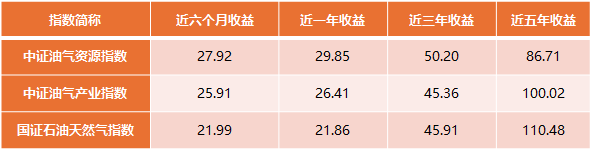

(3)指数最具弹性:得益于中证油气资源指数纯正的编制方案,该指数最近六个月、一年、三年的累计收益在同类指数中领先(均为全收益口径)。