2026年1月,德业股份(605117)正式向港交所递交招股书,拟“A+H”两地上市。作为曾经光伏储能赛道的“黑马”,德业股份在过去三年凭借“户储+微逆”的双轮驱动实现了业绩高速增长。

然而,在营收增速显著放缓、单季度净利负增长的背景下,这家账面现金资产超过百亿元且刚刚完成A股定增并实施高比例分红的公司,其赴港融资的真实逻辑与紧迫性,值得市场深究。

净利润增速放缓

德业股份2021年在上交所上市,主要业务涉及光伏行业及包括除湿机等在内的家电行业。

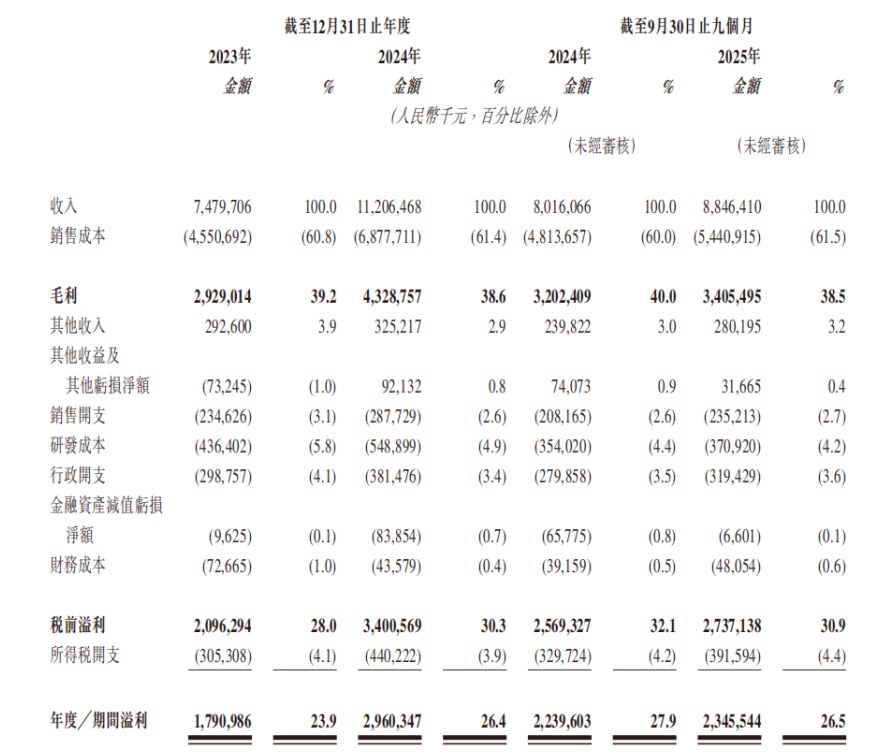

根据公司披露的财务数据,2023年至2024年,德业股份营收分别为74.8亿元、112.1亿元,净利润分别为17.9亿元、29.6亿元,保持了强劲的增长态势。然而,这一趋势在2025年出现分化。

2025年前三季度,公司实现营收88.5亿元,同比增长10.4%;归母净利润23.5亿元,同比增长仅4.8%。更为关键的信号出现在2025第三季度:营收33.1亿元,同比微增1.3%;而归母净利润为8.2亿元,同比下降17.8%。

这是德业股份自转型新能源业务以来,罕见的单季度净利润双位数下滑。毛利率的波动或许是原因之一,数据显示,公司毛利率从2024年同期的40%下滑至2025年前三季度的38.6%。

公司在招股书中将此归结为产品结构变化(储能电池包占比提升)及竞争性定价策略,这实际上向市场传递了一个明确信号:在行业竞争加剧的背景下,即便是在德业擅长的新兴市场,维持高毛利与高增长的“双高”局面也已面临现实阻力。

136亿类现金借款60亿,大存大贷?

德业股份此次赴港上市的募资用途主要包括海外生产基地建设(马来西亚)、研发中心升级及补充流动资金。从产业逻辑看,全球化布局确有必要,但从财务逻辑看,其融资的必要性存在探讨空间。

《财中社》注意到,公司账面躺着百亿级流动资产,却在业绩增速放缓的平台期,背负起史无前例的短期债务,并向资本市场屡次伸手。

如果仅聚焦于“货币资金”这一单一科目,很难窥见德业股份资金池的全貌。2025年三季报显示,公司货币资金、交易性金融资产、其他流动资产及其他非流动资产分别为71.9亿元、34.2亿元、14.5亿元及15.9亿元。2025半年报显示,其他流动资产及其他非流动资产的核心是存款。

简单计算上述四项加总,德业股份账面持有的广义现金及理财产品总额高达136.4亿元。对于一家前三季度营收逾88亿元、净利润超23亿元的制造业企业而言,这一资金储备规模堪称“豪横”。

按常理,百亿规模的资金沉淀理应带来丰厚的利息回报。但财报数据显示,2025年前三季度,公司利息收入仅为1.1亿元,较2024年同期的1.5亿元不增反降,降幅达25.6%。 在美联储维持高息环境且公司拥有大量外币资产(截至2025年中报,外币货币资金折合人民币约15.7亿元)的背景下,利息收入的逆势下滑显得反常。这不禁让人质疑:这136亿资产中,究竟有多少是能产生真实收益、可自由调配的“活钱”?

在手握百亿流动资产的同时,公司却在加杠杆,呈现“存贷双高”现象。截至2025年9月30日,德业股份的短期借款同比增长268%至58.8亿元。而此前公司短期借款最高的2023年末,金额只有24.2亿元。

资金究竟去哪了?《财中社》注意到,公司有一部分钱是“动不了”的。截至2025年9月30日,公司受限制银行存款高达38.8亿元,而在2024年底这一数字仅为约2亿元。2024年6月,公司刚完成A股定增募资约20亿元。

结合公司2025年半年报中披露的“增加票据贴现”以及资产负债表中高达23.1亿元的应付票据,公司可能将大量现金存入银行作为保证金,用于开具银行承兑汇票或进行存单质押贷款。这种“大额存单质押+短期借款”的模式,不仅推高财务成本,更引发市场对资金真实用途及是否涉及为关联方提供流动性支持的担忧。

在公司维持账面“大资金”的同时,真正的“自由现金流”却通过分红流向了股东:2024年度现金分红24.5亿元(分红率82.89%),2025年中期再次分红10亿元(分红率65.7%)。

公司一边通过高比例分红将历年积累的“自由现金”派发给大股东(张和君家族持股约60%),一边将剩余资金大量质押变为“受限资金”,最后通过A股定增和H股IPO向公众市场募集“活钱”来维持运营和扩产。这种“左手分红、右手募资”的资本运作模式,在资本市场资金面趋紧的当下,很难不引发机构投资者对于资金使用效率及融资动机的审视。

市场博弈:“不对称竞争”的护城河与隐忧

德业股份的崛起,很大程度上得益于管理层精准的“非对称竞争”战略——避开欧美主流红海,深耕南非、巴基斯坦、黎巴嫩等电网不稳定的新兴市场。

招股书显示,截至2025年9月30日,公司海外市场收入占比已攀升至75.9%。这种策略为公司带来了高于同行的毛利率(储能逆变器毛利率曾一度超过50%)。

然而,这种依赖特定新兴市场的模式正面临双重挑战:一方面,新兴市场的高收益往往伴随着高波动。汇率风险已现端倪,2025年前三季度,公司财务费用中的汇兑损益波动显著。

另一方面,随着欧美户储库存积压,国内主流逆变器厂商正加速向亚非拉市场外溢。德业在这些“蓝海”市场的先发优势,正面临同质化价格战的侵蚀。2025年三季度净利润的下滑,或许正是这一竞争格局变化的显现。

家族控制下的内控警钟

作为一家典型的家族企业,张和君及其家族成员控制了公司约60.3%的表决权。家族企业的决策高效性在公司转型初期发挥了关键作用,但随着业务全球化铺开,内控体系的短板开始显现。

2025年半年度报告显示,公司发现某员工涉嫌利用职权挪用境外资金折合人民币约792万元。尽管金额相对于公司体量不大,且公司已采取法律措施,但这一事件暴露了公司在全球化极速扩张过程中,对海外子公司的资金管控和合规管理存在盲区。

对于一家拟在香港上市、面向国际投资者的企业而言,如何从“家族式管理”向“国际化治理”跨越,建立与全球业务规模相匹配的风控体系,是比业绩增长更长远的考题。

德业股份的H股IPO,不仅是资本市场的又一次冲刺,更是其发展模式的再一次检阅。在行业从短缺走向过剩、从暴利回归常态的周期拐点,德业股份需要向市场证明其在南非、巴基斯坦等市场的成功不仅仅是抓住了“缺电”的红利,更具备穿越周期的技术壁垒与全球化治理能力。

对于投资者而言,关注的焦点不应仅停留在过去两年的高增长曲线上,更应审视其在增速换挡期的抗压能力与资本配置的合理性。毕竟,在资本市场上,能够持续创造价值的,永远是那些对周期怀有敬畏、对资金使用保持克制的企业。