定西高强度紧固件股份有限公司(下称“定西高强”)正推进北交所IPO,公司主营高强度紧固件,业务高度依赖风电行业,2025年上半年业绩快速增长,但客户集中度攀升、毛利率整体下行及资金占用等问题仍待监管审视。

值得注意的是,公司保荐机构第一创业证券承销保荐有限责任公司在2025年12月因另一项目持续督导未勤勉尽责,收到江苏证监局行政处罚,没收保荐业务收入424.5万元并处以1273.6万元罚款,合计约1698万元。处罚涉及未充分核查募集资金情况、未按规定发表核查意见等。公司申报材料的真实性与完整性因此可能面临额外关注。

抢装潮带来的短期繁荣与隐忧

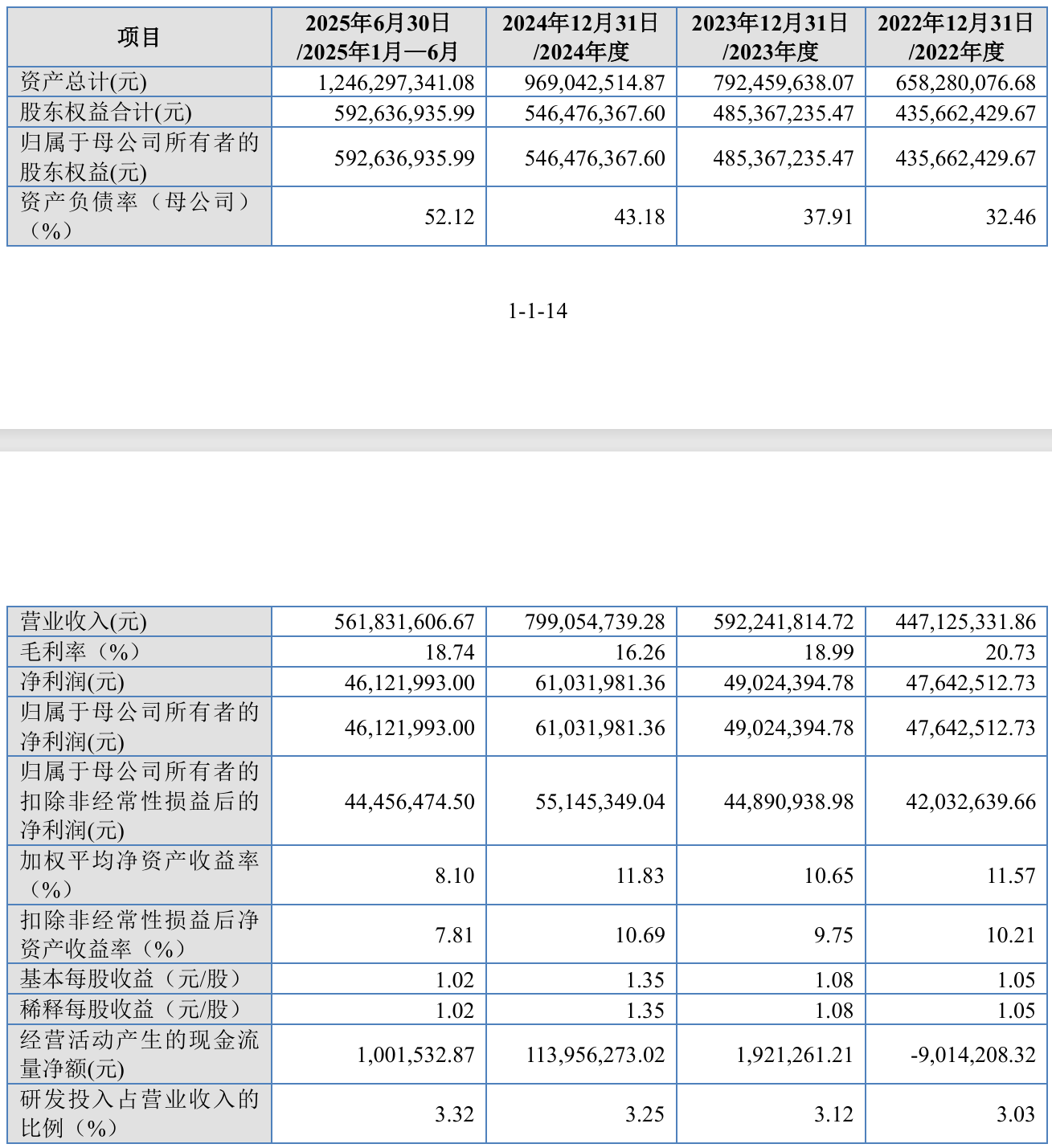

招股说明书申报稿及首轮问询回复显示,定西高强的营收从2022年的4.47亿元逐步升至2025年上半年的5.62亿元,归母净利润相应增长。2025年上半年营收和利润同比增幅明显。

这一表现主要源于2025年1月“136号文”引发的下游抢装行为。该文件要求新能源上网电量原则上全部进入电力市场,上网电价由市场交易形成。下游风电项目为锁定原有收益模式或赶在并网窗口期,集中加大采购。

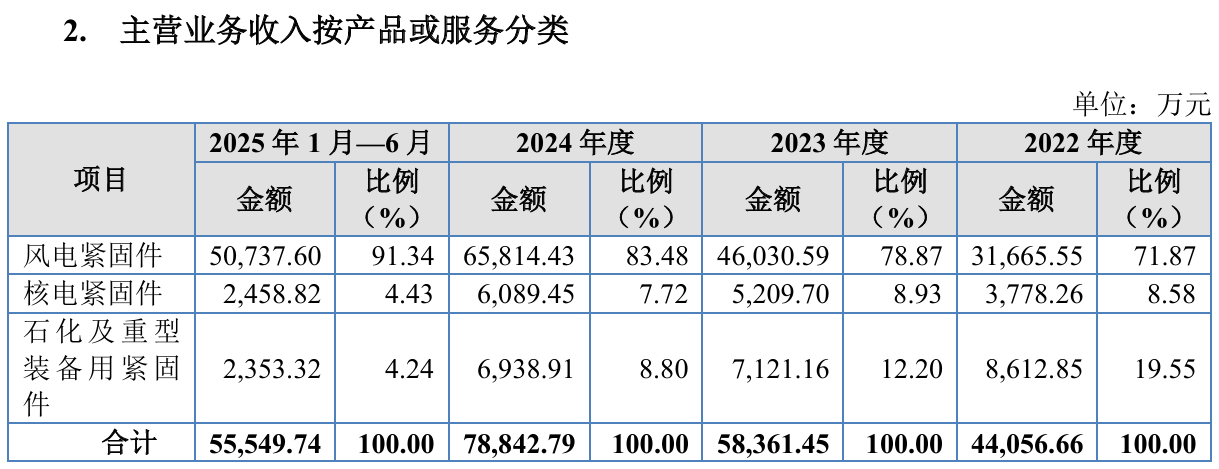

风电紧固件收入占比随之从2022年的71.87%攀升至2025年上半年的91.34%。公司提示,虽然风电行业长期受益于碳中和目标,但短期内若市场电价持续低位或政策执行力度放缓,下游投资意愿可能减弱,需求回落将直接冲击公司订单规模和业绩稳定性。

抢装带来的订单高峰,并没有改变公司在产业链中的位置,反而在短期扩张中进一步加深了对头部整机厂的依赖,也为后续议价空间收窄和盈利弹性下降埋下伏笔。

客户高度绑定下的议价困境与盈利弹性

报告期内,定西高强前五大客户销售占比从60.36%升至80.59%,金风科技(002202/02208)长期为第一大客户,销售占比保持在36%以上;2025年上半年,金风科技与三一重能(688349)合计贡献约63%的营收。

公司需按金风科技控股子公司的技术规范为其定制生产风电紧固件。这种深度定制强化了合作粘性,但也限制了产能的灵活切换。一旦主要客户调整采购策略、技术路线或市场份额下滑,公司订单将面临直接承压。

下游整机制造企业占据产业链主导地位。平价上网压力下,整机厂通过招标和框架协议传导降本要求。公司议价能力相对较弱,风电紧固件单价从2022年的较高水平降至2024年的8214元/吨,导致核心风电产品毛利率整体承压,2025年上半年小幅回升至8468元/吨。

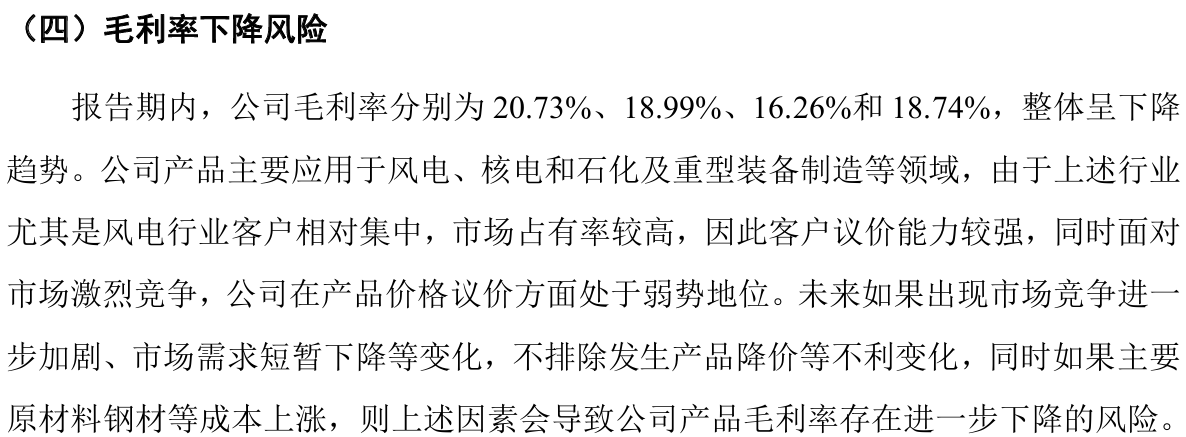

《财中社》注意到,定西高强的主营业务毛利率报告期内分别为20.73%、18.99%、16.26%,按整年度核算下滑趋势明确;2025年上半年回升至18.74%,回升更多来自抢装期的供需错位,本质上是阶段性结果,难以构成稳定趋势。

而且,定西高强的主要原材料钢材价格波动较大,基本上受国际环境、宏观经济及市场供求影响。公司虽密切关注市场变动并采取措施,但上游钢厂通常要求较短账期,下游客户账期较长,形成资金错配。原材料成本上升时难以快速向下传导,而价格下降时客户往往要求立即调整采购价,利润空间持续承压。

此外,定西高强的应收账款余额在2025年上半年达4.38亿元,占营收比重较高,而应收账款及合同资产合计占资产总额近四成。公司解释部分源于客户规模采购,但回款周期拉长导致资金占用明显。部分年份经营活动现金流量净额为负值,反映盈利质量和流动性面临一定挑战。

这些约束形成一个相互咬合的循环:政策窗口期订单集中→客户依赖进一步加深→议价空间持续压缩→毛利率承压→现金流紧张→生产经营对外部融资依赖加重。

股权历史与内控规范的监管焦点

实控人朱平通过直接及间接持股控制定西高强33.05%股份,本次发行后稀释至约24.78%,存在一定控制权变化风险。而且,公司历史上存在代持情形,曾为规避股东人数限制采取相关安排。公司称2014年已完成还原,地方政府出具确认文件。

监管问询要求说明还原彻底性及潜在利益输送隐患,公司回复称通过工商变更解决,但大规模股权变动仍被视为敏感事项。报告期内曾出现第三方回款、实控人资金拆借、个人卡收支等情形,公司解释为历史遗留或便于供应商经营,目前已规范。

现场检查发现收入核算、成本分摊、研发费用归集等方面存在不规范问题,公司在申报前进行了会计差错更正。首轮问询回复中,公司说明收入确认采用验收、签收、对账三种模式,对同一集团客户不同主体曾混用方式,现已统一规范。

上述问题,几乎都会在审核中被反复追问,也构成公司能否通过监管层论证其增长并非一次性透支的关键变量。

公司在核电紧固件领域的资质积累、在西北区域的成本与交付半径优势,构成其相对稳定的基本盘。但这些优势目前体量有限,尚不足以改变收入结构对风电的高度依赖。

对于一家高度绑定单一行业与头部客户的制造企业而言,能否在抢装窗口期后证明自身具备稳定扩展的业务结构,将直接影响其北交所之路能走多远。目前申请已获受理并完成首轮问询回复,后续进展取决于问询回复质量及市场环境变化。