国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构看好 A 股第二段春季行情,支撑行情的核心逻辑未变,资金面仍具韧性,建议关注科技、周期等方向;大消费板块受多部门促消费政策催化爆发,服务消费景气确定性增强;商业航天迎来重磅突破,政策持续加码,未来两年有望进入全球爆发期。

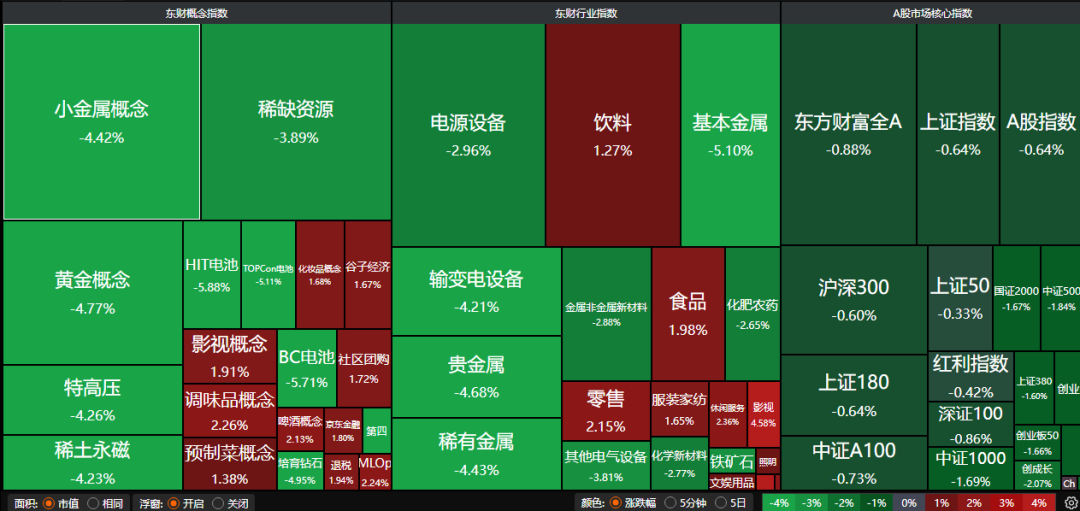

A股三大指数昨日集体回调,沪指跌0.64%,深证成指跌1.44%,创业板指跌1.55%。沪深京三市成交额不足2.2万亿。行业板块涨少跌多,美容护理、旅游酒店、银行、商业百货板块涨幅居前,贵金属、光伏设备、能源金属、小金属、电网设备、有色金属板块跌幅居前。

1、看好第二段春季行情

东方财富证券:看好第二段春季行情

二月资产配置看好权益资产第二段春季行情,重视商品与资源金属方向。更侧重自下而上的行业与主题选择,包括电子(存储/半导体等)、保险、传媒、机械设备、通信、化工等。重点关注主题为机器人、无人驾驶、AI应用等。

华泰证券:资金面韧性仍存

上周A股高位震荡,节前风险偏好的制约因素偏多,风险资金相对承压,前期流入意愿较强的交易型资金情绪有所回落,但资金面韧性仍存,汇金持仓占比较高的ETF上周净流出3200亿元,但上周五净流出规模环比周初大幅收窄,此外,配置型资金在上周后半周仓位逆势增强。

兴业证券:春季行情向纵深演绎

对于A股而言,前期上涨虽然受益于全球流动性宽松的β,但核心驱动仍在于国内向好的基本面、政策“开门红”与充裕的流动性带来的α。往后看,支撑春季行情的这些核心逻辑并未发生任何变化。

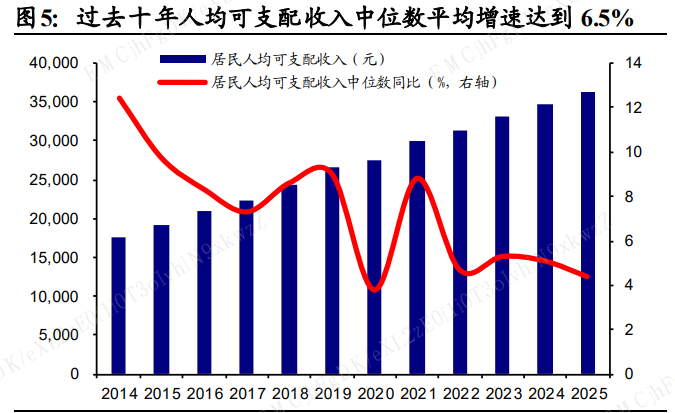

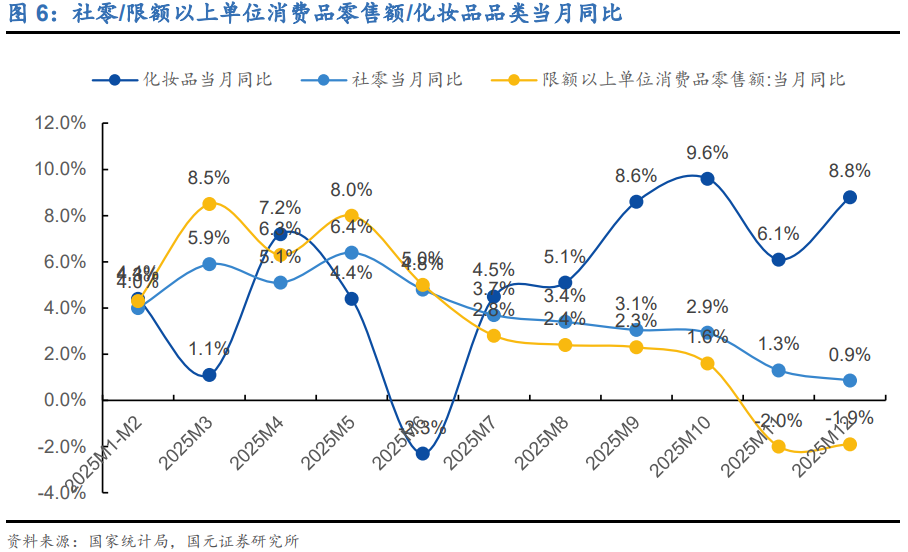

2、大消费板块爆发

政策方面,日前商务部、文旅部等9部门联合印发《2026“乐购新春”春节特别活动方案》。国务院办公厅印发了《加快培育服务消费新增长点工作方案》,政策聚焦释放服务消费潜力,为食品饮料等大消费板块注入强劲政策预期。

国泰海通:政策注入消费动能

2025年12月16日,《求是》杂志发表总书记文章《扩大内需是战略之举》。文章强调,扩大内需既关系经济稳定,也关系经济安全不是权宜之计,而是战略之举。我们认为,26年开年之际促消费政策频发,扩内需战略持续推进,将加速消费信心提振,推动消费需求扩张。第三方收单公司有望受益于线下消费复苏。

国元证券:布局服务消费

新消费表现亮眼,2026年服务消费政策端有望持续催化2025年可选消费板块股价整体表现偏弱,但子板块中新消费取得不俗涨幅特别是在上半年股价表现强劲。全年社零温和增长,服务零售增速优于商品零售。当前服务消费成为提振消费的重要抓手,2026年政策有望持续催化。

国海证券:景气确定性显著增强

结合2025年以来《提振消费专项行动》《服务消费提质惠民行动》等政策持续落地,服务消费支持体系进一步成型,文旅出行作为扩内需核心抓手,2026年景气确定性显著增强。

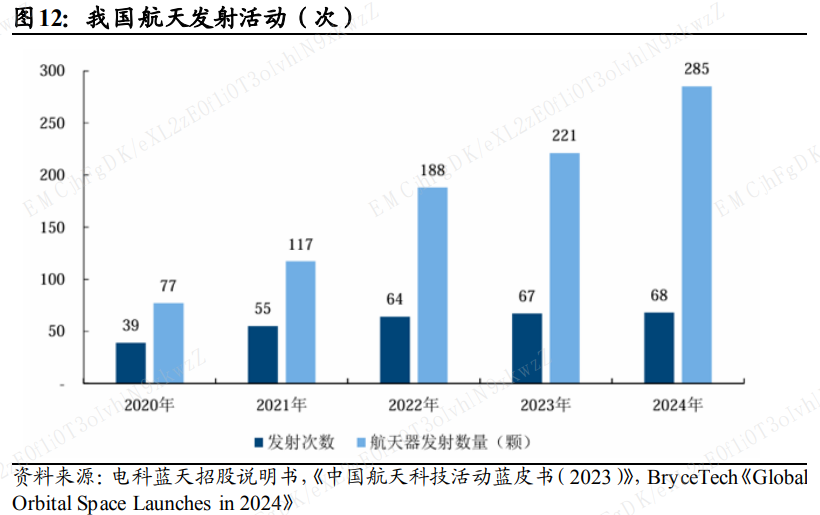

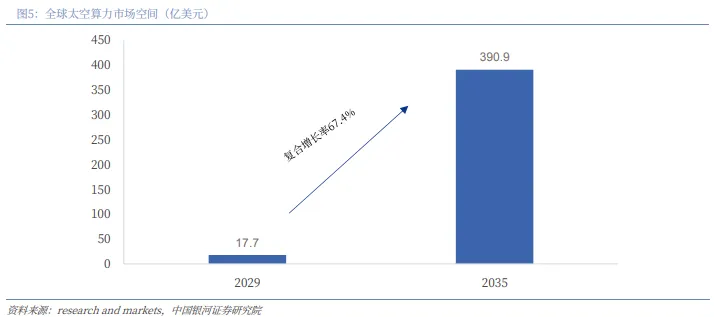

3、商业航天迎重磅突破

2月4日,据天兵科技消息,近日,天兵科技酒泉卫星测发技术厂房顺利通过预验收评审。作为国内商业航天首个卫星测发技术厂房,它标志着天兵科技“一箭36星”规模化发射全流程实现闭环,我国卫星互联网组网任务全线推进。

国泰海通:商业航天发展提速

太阳能是商业航天中唯一可靠的能源,并且其光照强度约为地面光伏的5-10倍,发电量较地面成倍提升。目前海外如SpaceX等企业在火箭发射等方面具备成本优势,催生了低轨卫星互联网等商用场景的发展,未来太空数据中心等商业模式有望得到大力开发。

中国银河:商业航天迈入黄金时代

全球天基网络建设大幕拉开,基于“先占先得”的原则,争夺太空发展资源/优势迫在眉睫。商业航天产业方兴未艾,正迈入需求侧与供给侧双向发力的黄金时代。

中泰证券:未来两年商业航天进入爆发期

近期商业航天板块短期波动,更多反映情绪与资金面的阶段性扰动,而非产业趋势变化。本周,中共中央政治局集体学习聚焦前瞻布局和发展未来产业,提出强化政策支持,推动未来产业发展,政策持续加码商业航天产业。未来两年,全球有望进入商业航天产业爆发期。