自去年12月中旬以来,苯乙烯期货价格大幅上涨,从低位的6406元/吨涨至7900元/吨附近,涨幅超过20%。不过,近期能化板块波动加剧,苯乙烯期货价格也开启高位震荡行情。

市场进入多空博弈期

近期,苯乙烯期货价格呈现冲高回落态势,波动率显著上升。一方面,国际原油价格剧烈波动,通过成本路径传导至苯乙烯市场,避险情绪升温;另一方面,苯乙烯自身偏弱的基本面也限制了价格上涨的空间。不过,基本面中期依然存在结构性改善预期,决定了苯乙烯价格回调幅度也有限。

整体来看,前期驱动苯乙烯价格上涨的“强现实”(低库存、高基差)与“弱预期”(下游亏损、需求处于季节性淡季)之间的矛盾日益突出,市场正在重新寻找多空平衡点。

供应回升、需求转弱

随着前期检修的大型装置陆续重启,国内苯乙烯供应大概率在2月上旬回升。与此同时,需求持续季节性回落。2月临近春节假期,且处于传统淡季,下游尤其是EPS等领域开工率将大幅下滑。更关键的是,苯乙烯涨价未能顺利向下游传导,主要下游产品如ABS和通用聚苯乙烯已陷入深度亏损状态,严重抑制了下游的补库意愿和生产积极性。此消彼长之下,苯乙烯市场预计将从持续去库状态转向被动累库状态。

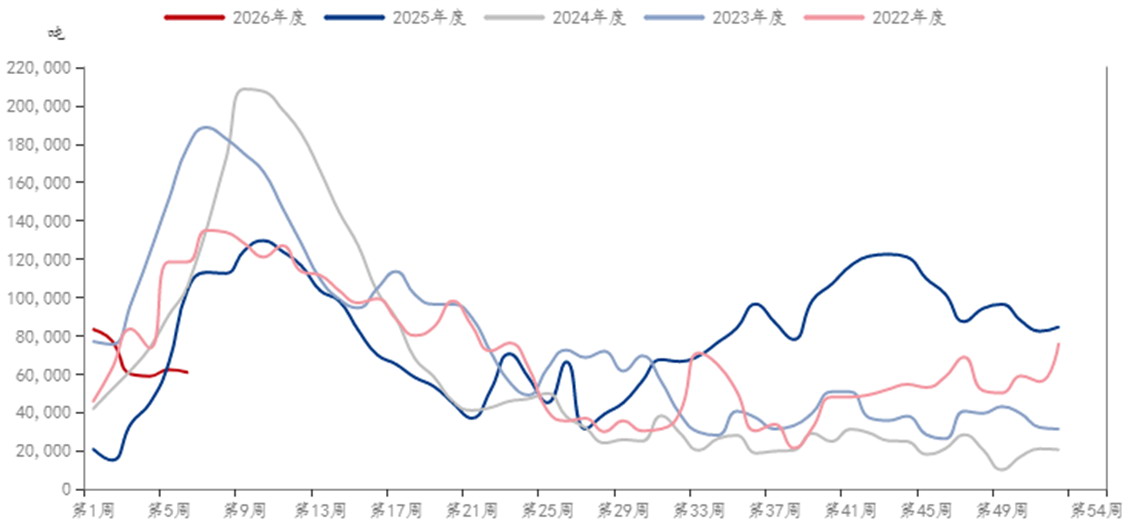

库存较低

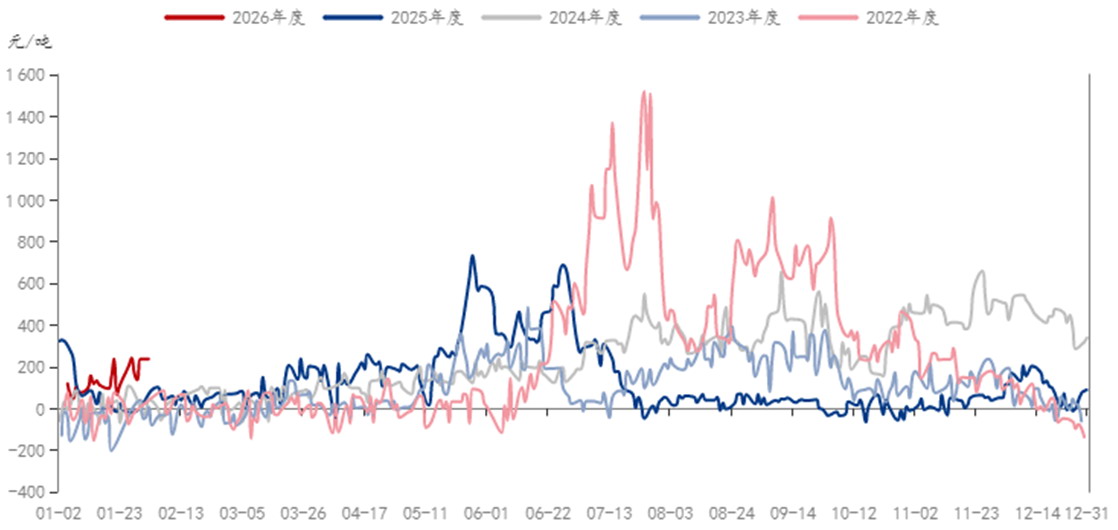

尽管需求边际转弱,但当前苯乙烯供需依然偏紧。据隆众资讯统计,苯乙烯港口商业库存仍处于历史同期低位。更重要的是,现货市场供应紧张直接体现在强劲的基差上。当前苯乙烯基差为237元/吨,处于近年同期高位,这意味着期货价格难以大幅下跌。

图为苯乙烯江苏地区商业库存

图为苯乙烯基差

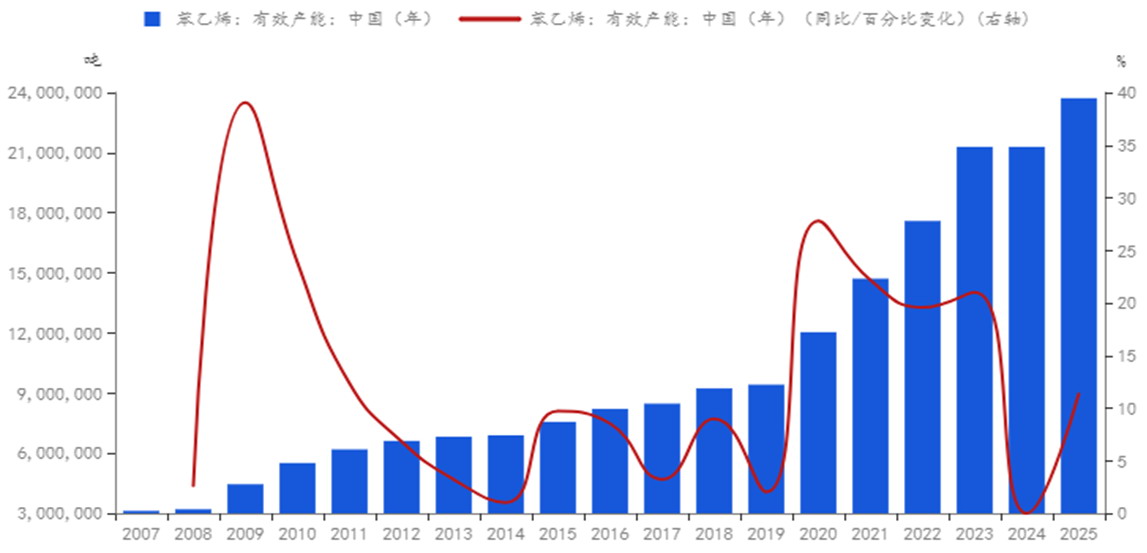

产能周期迎来拐点

短期因素决定了苯乙烯价格波动幅度,中期的供需结构性变化决定了价格运行的方向。当前,苯乙烯产业链正迎来一个至关重要的产能周期拐点。

2021—2025年,国内苯乙烯市场处于史无前例的产能快速扩张周期,五年间累计新增产能1168万吨,产能年均复合增速高达12.69%。这种产能“野蛮生长”带来了长期的供应过剩压力和产业链微利状态。不过,这轮产能扩张周期在2026年已实质性结束。一方面,行业长期微利甚至亏损的状态严重打击了产业投资积极性;另一方面,在“双碳”目标的严格约束下,国家对高耗能项目审批收紧,新建项目面临更高的能耗和环保要求。企业发展战略已从横向的规模扩张,全面转向纵向的一体化与高端材料开发。2026年,国内苯乙烯计划新增产能仅90万吨,产能增速大幅下滑。这意味着压制行业多年的产能过剩预期正在被供需再平衡的新预期取代。

与上游产能增速大幅下滑形成鲜明对比的是下游需求稳步扩张。2026年,苯乙烯主要下游ABS、PS、EPS及不饱和树脂计划新增13套装置,总产能为232万吨,预计将为苯乙烯带来约170万吨/年的消费增量。下游尤其是ABS等领域产能持续扩张,不仅为苯乙烯提供了确定的需求增长点,更巩固了其需求的基本盘。这种“上游收缩、下游扩张”的产能周期错配,是支撑苯乙烯加工利润中长期走阔的核心逻辑。

图为苯乙烯产能

总结

综上所述,在供应回升、需求转弱的情况下,苯乙烯市场进入多空博弈期。短期低库存、高基差的现实支撑依然稳固,而中期产能扩张周期结束更为关键,两者共振将支撑苯乙烯价格偏强运行。