1月30日和2月2日,受金银价格暴跌影响,碳酸锂期货价格大幅下挫,近两日开始回升。从基本面看,目前碳酸锂市场供需两旺,但需求增速高于供应增速,库存持续下降,供应过剩情况改善。预计后续碳酸锂价格将继续上行。

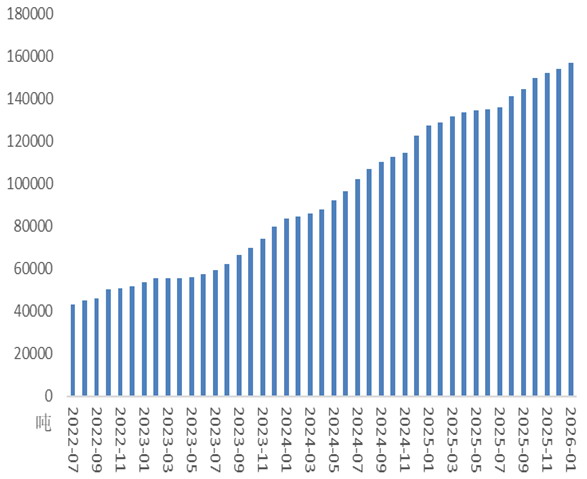

图为碳酸锂产能变化

供应方面,相关数据显示,2025年12月我国盐湖产量同比增长29.47%,锂云母产量同比增长22.31%;全年盐湖产量146980吨,同比增长15.07%,锂云母产量180650吨,同比增长17.38%。

产成品方面,国内碳酸锂产量明显增加。2025年12月,电池级碳酸锂产量为74110吨(同比增长38%),工业级碳酸锂产量为25090吨(同比增长51%);全年电池级碳酸锂产量为714735吨,同比增长57.28%,工业级碳酸锂累计产量为255690吨,同比增长23.23%。

2025年12月碳酸锂冶炼总产能为153980吨,同比增长25.79%,开工率为58%。

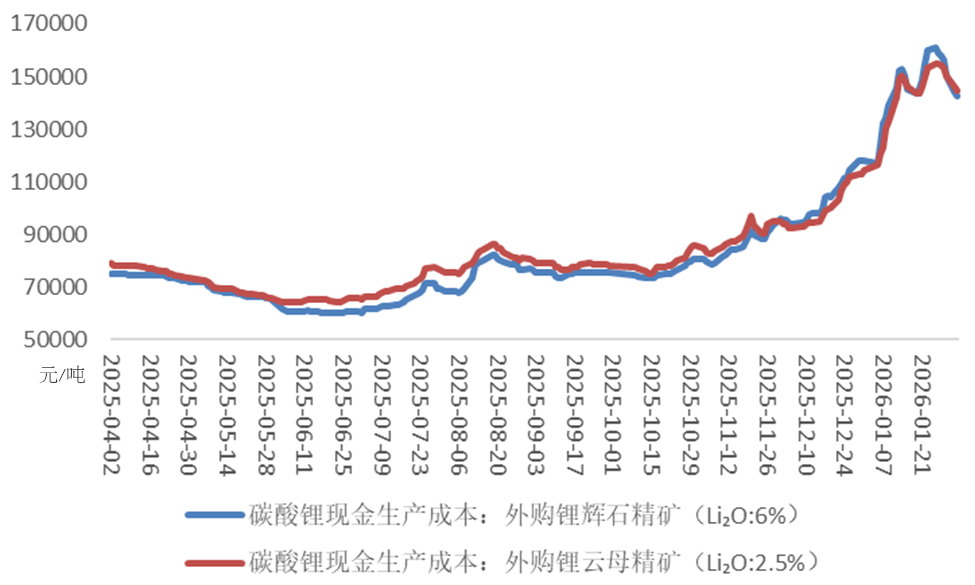

图为碳酸锂生产成本变化

原材料方面,由于国内对采矿权的审批愈发严格,且海外矿山发货量减少,从2025年6月开始,锂矿石价格稳步回升。截至1月30日,进口锂辉石价格为2070美元/吨,上年同期为845美元/吨;国产锂云母价格为3240元/吨,上年同期为1230元/吨。

由于锂矿石价格回升,碳酸锂生产成本有所增加。截至1月30日,外购锂辉石精矿生产成本为142475元/吨,外购锂云母生产成本为144430元/吨,为近两年较高水平。

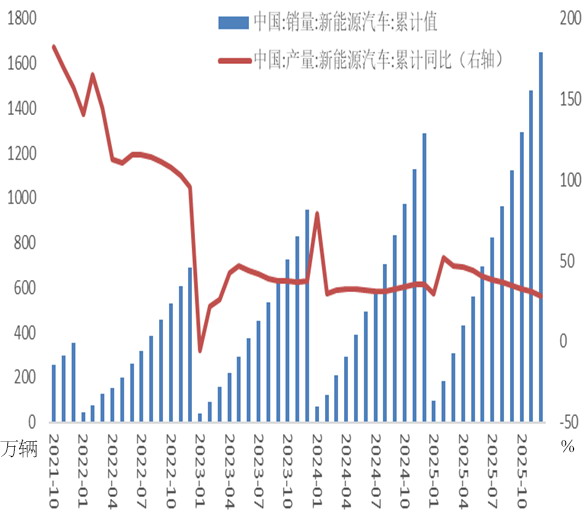

需求方面,受“以旧换新”政策提振,2025年新能源汽车市场表现良好,对碳酸锂消费有一定支撑。2025年12月,新能源汽车产销分别完成171.8万辆和171万辆,同比分别增长12.3%和7.2%。2025年1—12月,新能源汽车产销分别完成1662.6万辆和1649万辆,同比分别增长29%和28.2%。

图为新能源汽车销量

2025年1—12月新能源汽车出口261.5万辆,同比增长103.7%;2025年12月出口30万辆,同比增长124.8%。

储能方面,2025年储能市场持续向好,提振碳酸锂消费。2025年12月,我国储能电芯产量为52.7GWh,同比增长47.99%;全年累计产量为529.43GWh,同比增长58.83%。

预计到2027年,我国新型储能装机规模将达到1.8亿千瓦以上,带动项目直接投资约2500亿元。新能源汽车行业持续发力,且储能需求向好,因此未来碳酸锂消费较为乐观。

库存方面,截至2025年12月31日,碳酸锂库存为56664吨,其中下游库存为38998吨,冶炼厂库存为17667吨。自2025年8月开始,碳酸锂库存持续下降,说明碳酸锂需求增速高于供应增速。从基本面看,虽然目前碳酸锂市场仍处于供过于求状态,但需求持续好转,过剩情况不断改善。

综上,基本面持续改善提振碳酸锂价格。锂矿石价格上涨使碳酸锂生产成本持续走高;需求持续向好,库存不断下降,令碳酸锂供应过剩情况持续改善。展望后市,宁德时代枧下窝矿尚未复产,江西多个锂矿山开采权被注销,国内锂矿石供应趋紧。由于储能板块持续向好,碳酸锂需求有望维持高速增长态势,碳酸锂期货价格或继续上行。策略方面,交易者可逢低做多,并买入平值看跌期权进行保护。(作者单位:广州金控期货)