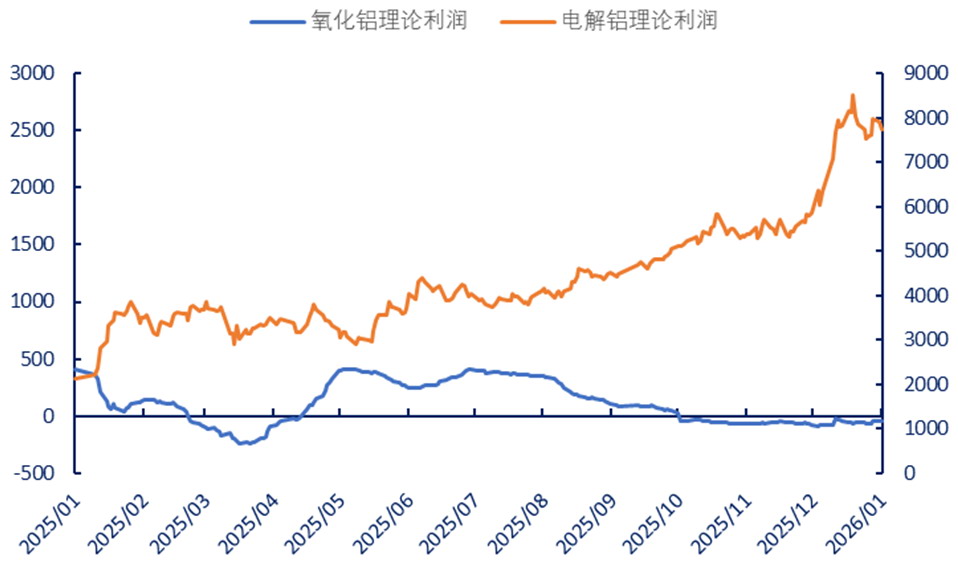

近期铝产业链上下游产品价格背离明显:电解铝价格在宏观叙事与自身偏紧的供需格局推动下持续走强,而其主要原料氧化铝价格却在供应过剩、成本坍塌与进口冲击下承压下行。电解铝单吨利润一度突破8000元,而氧化铝则在成本线边缘挣扎。市场普遍关心的问题是:身为传统行业,电解铝为何能保持高额利润且持续扩大,但迟迟无法向上游氧化铝传导?这种极端分化的利润结构能持续多久?

最近一年的数据将这种背离放大到极致:氧化铝期货价格下跌25%,同期电解铝期货价格则强势上涨20%。氧化铝理论利润下跌111%,电解铝理论利润上涨264%。2026年以来,这种分化趋势持续扩大。

图为氧化铝、电解铝理论利润(单位:元/吨)

造成这种背离的根本原因,在于氧化铝与电解铝面临的供应约束与需求前景不同,使得两者在面临成本下移的过程中表现出截然不同的价格走势。

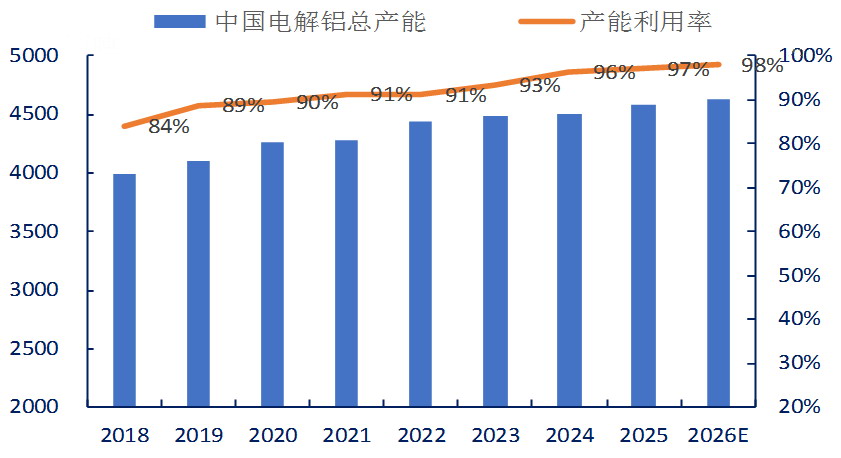

电解铝供应在国内受到4500万吨产能“天花板”的刚性约束,产能利用率高达97%。海外产能释放仍面临电力供应不稳、基础设施薄弱等结构性制约,其增长主要来自东南亚新增投产及欧美复产,实际产量存在不及预期的可能,整体供应弹性有限。

图为电解铝产能及产能利用率(单位:万吨)

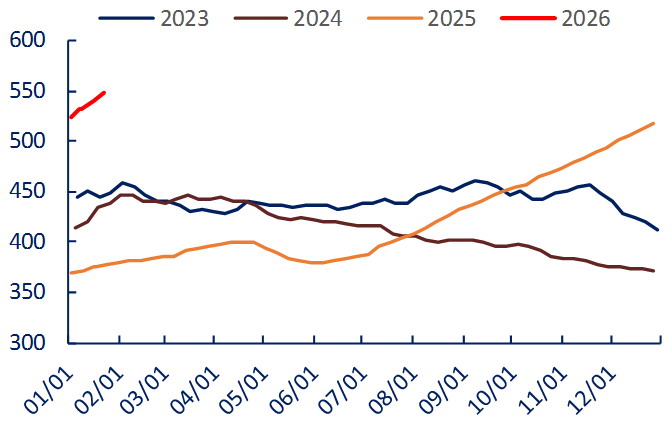

反观氧化铝,2025年氧化铝产能利用率不到80%,在供应过剩的背景下,国内产能仍在持续释放,仅2026年一季度就有百万吨级新产能投放,主要集中在广西地区。叠加海外低价货源持续流入,氧化铝供应压力巨大,社会库存攀升至历史同期新高。海外增量主要来自印度尼西亚及印度,其依托本地铝土矿资源及成本优势,吸引多家企业投资建厂,是未来增量的核心区域,全年增量在200万吨以上。

电解铝受AI、储能、铝代铜、电网投资及新能源汽车等领域提振,需求前景充满想象空间,其价格弹性更强。

氧化铝约95%的需求来自电解铝,后者受产能上限制约,使得其需求增量空间有限,直接限制了氧化铝的需求弹性。

因此,电解铝受供应“天花板”约束,在需求有增量的背景下,部分超额利润来自行政供应限制。就像沙漠上只有一瓶水,而如果喝水的人有10人、20人,或者100人、1000人,这瓶水对应的价格就完全不一样,需求的上限决定利润的上限。而氧化铝刚好相反,需求是一定的,那么供应上下限决定了利润的下上限。

图为氧化铝总库存(单位:万吨)

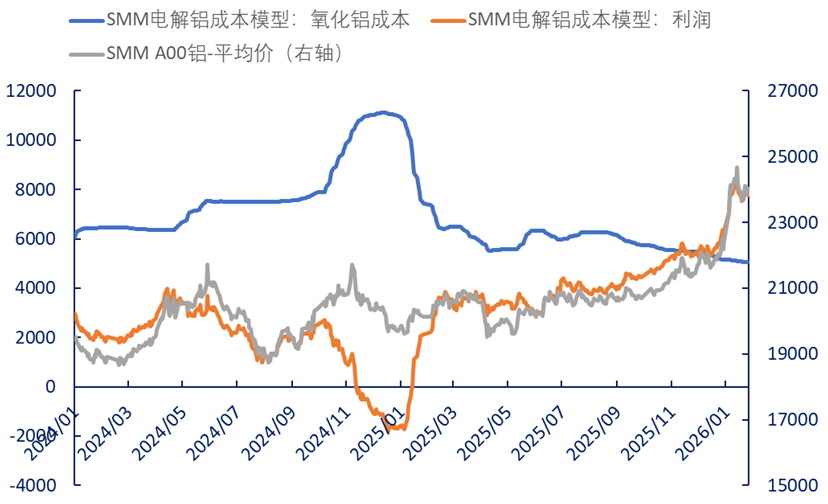

图为电解铝价格及成本模型(单位:元/吨)

电解铝的定价主要由需求波动决定,与其他基本金属多采用基于矿端的加工费模式不同,铝产业链并不存在类似的成本锚定机制,因此需求影响远大于成本。在过去产能未受限时期,铝价体现为成本导向,但自确立产能上限以来,电解铝的定价逻辑已发生根本性转变,其价格不再简单跟随原料成本波动,而由自身的供需结构与宏观属性所主导。作为成本构成的重要部分,氧化铝价格的变化更大程度上影响的是产业链内部的利润分配:当其上行时挤压电解铝环节利润,下行时则为之腾挪出盈利空间。历史行情也清晰印证了这一逻辑,即便在原料价格大幅回调的阶段(2025年1—3月),电解铝价格依然可能因自身基本面支撑而走强。因此,铝价的核心因素在于其供需结构、库存水平及市场预期,而非单纯受制于上游成本变化。

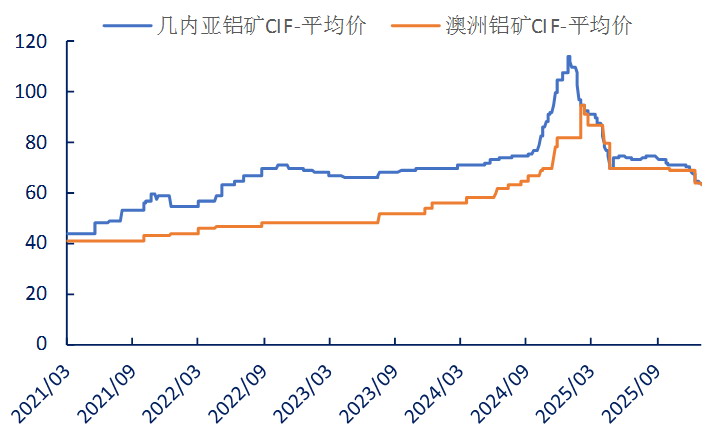

相反,在供应过剩的格局下,氧化铝自身无定价权,价格更多跟随成本变动。主要原料几内亚铝土矿价格较去年同期已大幅下滑,叠加烧碱等辅料价格走弱,氧化铝生产成本曲线显著下移。这意味着,去年的价格已失去参考意义,价格必须寻找新的、更低的成本平衡点。因此,氧化铝价格的下跌,是在供需过剩压力下,通过击穿成本线来实现的,其反弹高度也将受制于成本压力。不容忽视的是,目前我国对铝土矿的进口依赖度和进口集中度双增,均高达70%以上,原料供应安全性凸显,需要警惕矿石短缺扰动带来的成本上移风险。

图为海外铝土矿价格(单位:美元/吨)

氧化铝行业的持续亏损与电解铝环节利润的显著修复,形成了鲜明对比。在氧化铝供应过剩、电解铝供需偏紧的格局下,这种利润从上游向下游的转移,是市场机制运行的结果。值得注意的是,即便电解铝环节利润已处于较高水平,铝冶炼企业并未因此提高对氧化铝的采购价格,这进一步印证了产业链各环节均以自身利润最优化为首要原则。行业惯例中并不存在单向的利润让渡,即便是集团内部实行一体化运营的企业,其氧化铝与电解铝板块也普遍实行独立核算,各自遵循其所在细分市场的供需与价格逻辑。

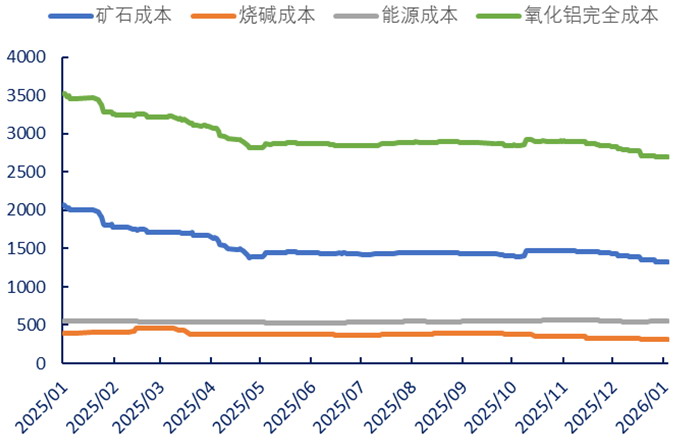

图为氧化铝分项成本(单位:元/吨)

短期内,两者价格背离的状态难以根本性缓和,如果氧化铝向电解铝“要利润”,除非出现以下几个条件:

第一,只有企业持续减产到一定阶段,供应的调节作用才能显现。尽管当前部分氧化铝企业因亏损而采取零星检修或弹性生产,但尚未形成规模性减产。政策层面“反内卷”与产业布局优化的导向虽有利于长期结构改善,却难以快速化解当前的供应压力。此外,若矿石扰动带动原料成本上涨,在价格低迷、利润受挤压的背景下,企业经营面临的压力增大,这会加速触发行业减产。

第二,中长期看,背离状态的缓和取决于氧化铝行业能否实现供需格局的优化重塑,回归健康的利润水平。(作者单位:物产中大期货)