2026年开年以来,国家金融监管总局及地方监管局陆续披露的罚单显示,恒丰银行多家分支机构接连被罚,其中不乏210万元、100万元的大额罚单,涉及郑州、福州、西安等多个核心布局区域。罚单涵盖虚增存贷款、信贷管理缺位、内控失效等多项违规行为,相关责任人被警告、罚款甚至终身禁业,追责力度堪称严厉。

作为一家总部位于山东的全国性股份制商业银行,恒丰银行曾历经改革重组,近年频频释放“转型提速”“冲刺上市”的信号,近两年公司业绩呈现增长的态势。但密集的罚单、偏高的不良率、历史遗留的违规隐患,却让这份“回暖成绩单”大打折扣。

近期罚单连发,违规旧疾缠身

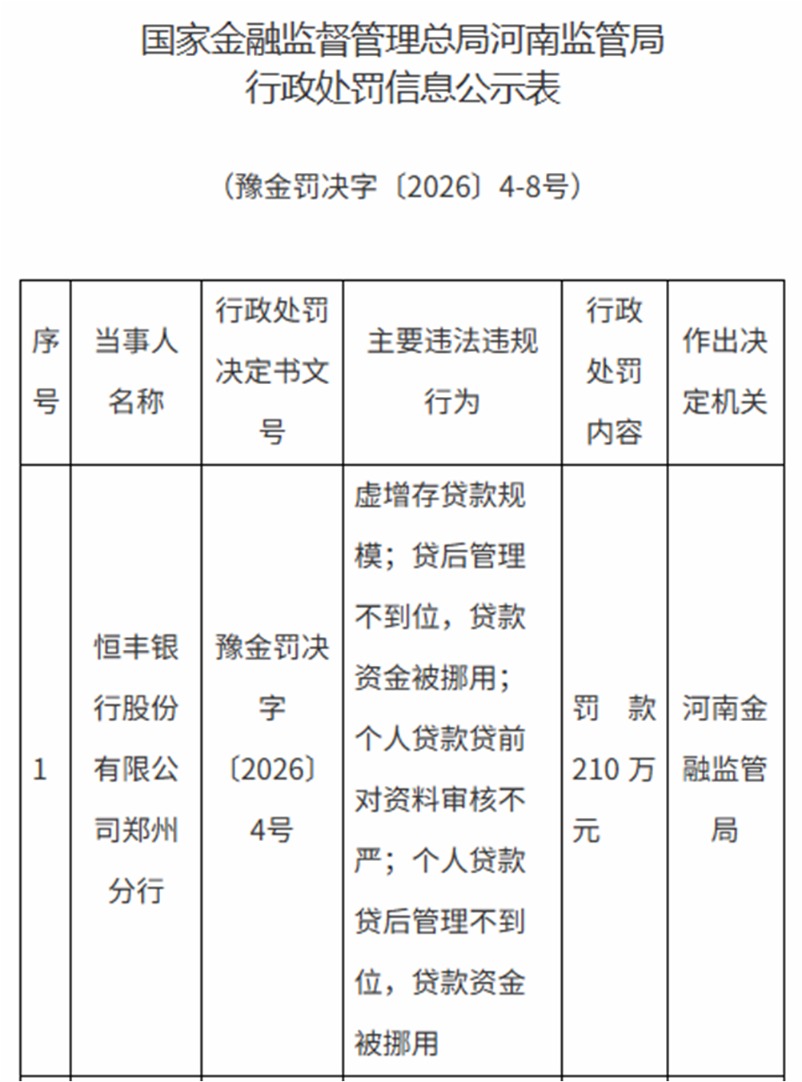

1月28日,国家金融监管总局河南监管局对恒丰银行郑州分行开出210万元罚单(罚单编号:豫金监罚决〔2026〕4-8号),直指四项违规行为:虚增存贷款规模、个贷贷前对资料审核不严、个贷贷后管理不到位致资金被挪用、贷后管理不到位。

伴随罚单而来的,是对4名相关责任人的处罚:时任郑州分行营业部负责人刘伟、时任郑州自贸区支行负责人杨华、时任郑州分行业务九部负责人郭辉各被罚款5万元,时任郑州分行普惠金融部负责人乔娜被警告,违规行为大概率发生在几人任职期间,折射出郑州分行长期存在的信贷管理漏洞。

图片来源:国家金融监管总局河南监管局官网

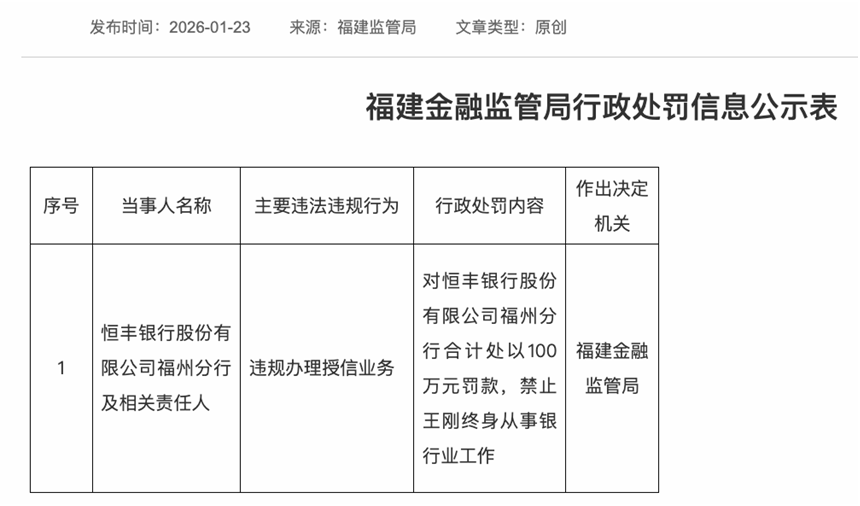

在此五天前的1月23日,恒丰银行福州分行因“违规办理授信业务”被罚款100万元,相关责任人王刚被终身禁业。无独有偶,1月7日,恒丰银行东营分行因“内控管理不到位”被罚款30万元,时任行长王刚被禁业15年。结合两人履职轨迹推测,这两张罚单中的“王刚”大概率为同一人——2014年至2016年任东营分行行长,2016年至2020年任福州分行行长,两次违规均发生在其任期间,属于典型的“旧疾追责”。

图片来源:国家金融监管总局河南监管局官网

除此之外,恒丰银行莱阳支行因“信贷业务管理不到位”被罚款50万元,时任莱阳支行行长汪富洲被警告并罚款5万元;西安分行及下辖两家支行因三项违规合计被罚106万元,违规行为推测发生在近3年。梳理可见,这些罚单中,多数是针对历史遗留违规,其余涉及近期管控漏洞,违规领域高度集中在信贷管理、内控建设两大板块。

近期的密集罚单,并非孤立事件。回顾2024~2025年,恒丰银行的处罚记录从未间断,且出现多次百万元罚单。

据企业预警通《2025年银行监管处罚年报》统计,2025年全年,央行、金融监管局、外管局及派出机构针对银行机构及从业人员总计开出6521张罚单,相比2024年微降0.81%;罚没总金额却达到26.41亿元,同比增长44.95%;有1094家银行被罚,比2024年多了25家,信贷业务违规、内控制度不健全仍是主要违规领域。据不完全统计,恒丰银行在2025年处罚记录中,罚没金额超8000万元。

最具标志性的是2025年9月12日国家金融监管总局开出的6150万元巨额罚单。这是恒丰银行近年来收到的单笔金额极高的罚单之一,涉及“贷款、票据、理财业务管理不审慎”及“监管数据报送不合规”两大领域的多项违规。罚单金额之大、涉及业务之广、违规性质之严重,在2025年银行业监管处罚中名列前茅。

业绩表现“稳中向好”,收入结构单一

与罚单频发的窘境形成反差的是,恒丰银行在财报中呈现出“稳中向好”的态势。2025年前三季度,恒丰银行实现营业收入207亿元,同比增长7.25%;净利润45亿元,同比增长10.69%,在银行业整体增速放缓的背景下,这一成绩确实亮眼。但追溯2024年全年数据,其中潜藏不少隐忧。

公开资料披露,2024年,该行实现营业收入257.75亿元,同比增长1.98%;净利润53.57亿元,同比增长4.3%。然而,营业利润71.53亿元,同比下降13.81%。净利润的正增长主要依赖所得税费用的大幅减少,该行2024年所得税费用为20.85亿元,较上年大幅减少11.51亿元,以及递延所得税的调节。这种“节税式盈利”显然不可持续。

恒丰银行营收增长主要依赖利息净收入,2024年利息净收入约207.62亿元,占营收比重超80%,非利息收入占比仅19.45%,同比微降0.33个百分点。而该行手续费及佣金净收入仅占8.2%,同比下滑2.5%,非息收入增长主要依赖投资收益,而非可持续的中间业务。这种收入结构较为单一,核心盈利能力有待提升。

资产质量方面,恒丰银行近三年持续加大不良资产处置力度,不良贷款率持续下降,但仍高于同类股份制银行平均水平(公开数据披露,2025年上半年,股份制银行不良率为1.22%)。截至2025年三季度末,其不良贷款率降至1.42%,创下六年新低。另外,截至2024年末,拨备覆盖率154.4%,较上年末增加2.16个百分点。

此外,恒丰银行的不良资产处置压力依然较大。据阿里资产平台统计,2025年仅债权总额超1亿元的资产包就达77个,总额236亿元。另外,低于1亿元的资产包也超过290个。更值得警惕的是,此前恒丰银行多家分行因“掩盖不良贷款”成为高频违规事由而被罚,市场有理由质疑:账面不良率是否真实反映了资产质量?

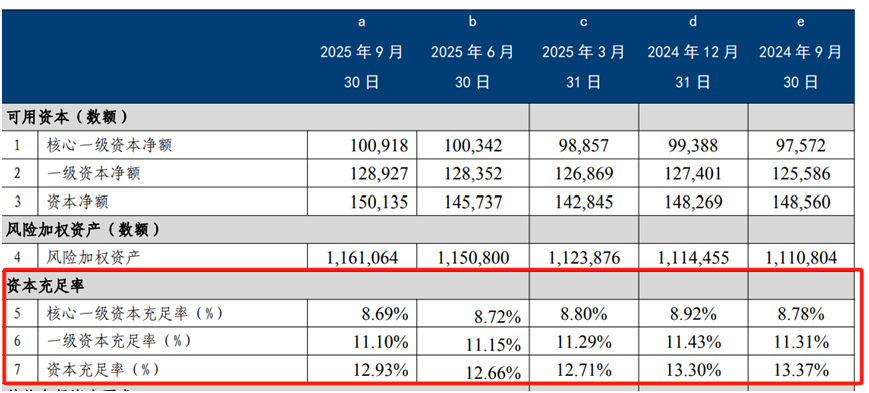

与此同时,资本充足率作为银行抵御风险的“第一道防线”,也是监管重点考核的指标。近三年,恒丰银行核心一级资本充足率、一级资本充足率、资本充足率均满足监管要求,但呈现持续小幅下滑态势,资本补充压力逐步显现。

截至2024年末,该行核心一级资本充足率、一级资本充足率、资本充足率分别为8.92%、11.43%及13.30%。不过进入2025年后,这些指标出现不同程度的微降。

截至2025年前三季度,该行核心一级资本充足率、一级资本充足率分别为8.69%、11.10%,分别较上一季度末下降0.03、0.05个百分点,不过资本充足率较上一季度末上升0.33个百分点,达12.93%。

图片来源:公司2025年三季度第三支柱信息披露报告

有业内人士分析指出,资本充足率小幅下滑,主要原因是风险加权资产持续增长,而资本补充速度未能同步跟进。近三年,恒丰银行少有大规模的股权融资或债券发行,资本补充渠道较为单一,随着信贷投放持续扩张和不良资产处置力度加大,资本消耗加快,资本补充压力逐步显现,若后续不及时补充资本,可能会限制其业务扩张和风险抵御能力。

聚焦山东,深耕普惠金融与绿色金融

近三年,恒丰银行立足山东十万亿GDP的区域经济沃土,确立了“聚焦主业、深耕实体经济”的发展战略,业务布局重点围绕三大领域展开,且呈现明显的区域集中特征。恒丰银行重构普惠金融服务逻辑,从“重抵押、重报表”转向“主体实际需求”,推出“农产品仓单质押贷”等创新产品,给予50~75个基点的FTP定价优惠,降低经营主体融资成本。截至2025年末,该行省内涉农贷款余额达406.97亿元,普惠型涉农贷款同比增长16%,累计投放30亿元支持56个乡村冷链物流项目,代发农民工工资超80亿元,在山东布局128个乡镇金融服务站,打通金融服务“最后一公里”。

此外,恒丰银行还重点布局科技、绿色金融。在科技金融领域,推出“恒惠·科创贷”等系列产品,2024年科技贷款同比增长21%;绿色金融领域,恒丰银行积极打造绿色金融品牌,2024年绿色信贷增长近40%,聚焦绿色经济、低碳经济、循环经济等重大战略,加大金融支持力度。

同时,恒丰银行在对公业务上稳步扩张。2024年末,该行对公贷款余额达7231亿元,较上年增长455亿元,聚焦大住建、制造业等重点领域,同时推进供应链金融发展。

2026年初的密集罚单,对恒丰银行而言,既是监管的警示,也是转型的契机。近三年,恒丰银行在业务转型和业绩增长上取得了一定成效,资产规模稳步扩张,不良率持续下降,数字化转型逐步推进,但合规管控滞后、历史遗留风险、核心盈利能力不足等短板,仍未得到根本解决。

对恒丰银行而言,补齐内控和风控短板,提升核心盈利能力,才能在激烈的行业竞争中站稳脚跟,市场也将持续关注恒丰银行的转型进展。