海报新闻记者沈童报道

近日,婴童零辅食行业头部品牌“爷爷的农场”正式向港交所递交上市申请,其招股书显示,2025年前三季度营收达7.80亿元,毛利率高达57.3%。但这份看似亮眼的成绩单背后,却是一组极不协调的数字:在640名员工中,从事销售及宣传的高达467人,占比超过七成,而负责制造的员工仅27人,约占4%。

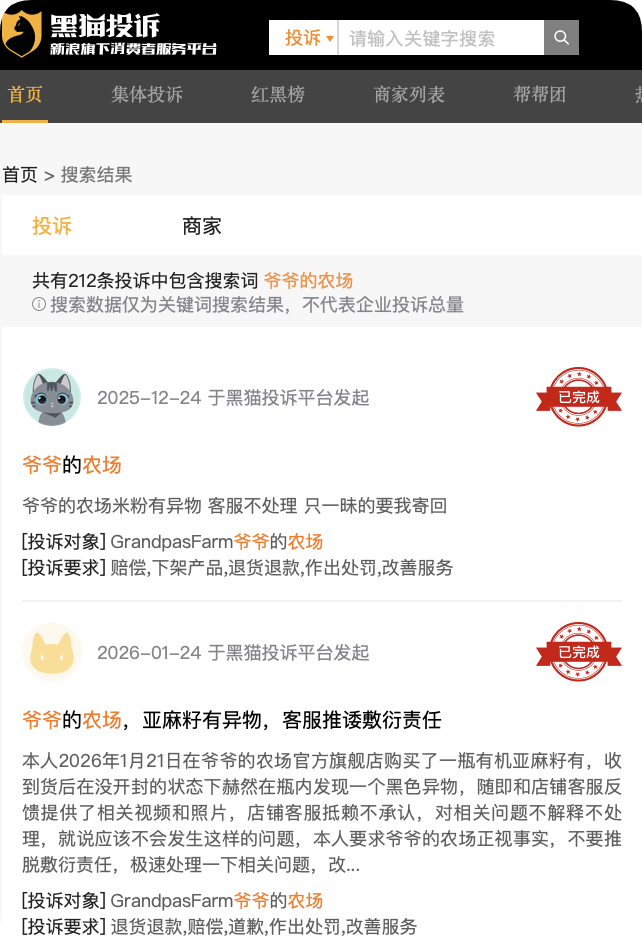

与此同时,黑猫投诉等平台上有超过200条针对该品牌的投诉,涉及异物、变质等基础质量问题……

财务数据失衡

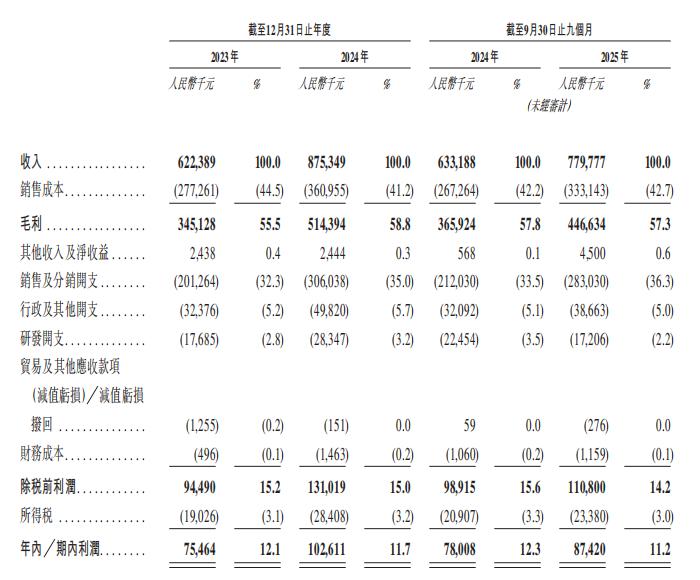

数据显示,2023年至2025年前三季度,公司营收从6.22亿元增长至7.80亿元,毛利率始终维持在55%以上。但高毛利并未顺利转化为高净利。同期,公司净利率从12.2%下滑至11.2%。

而这与不断攀升的营销费用有直接关系。报告期内,公司的销售及分销开支占营收比例从32.3%一路攀升至36.3%。

这意味着每获得1元收入,就有超过0.36元用于营销。其中,仅电商平台服务及推广费就占营销费用的72.3%。

与之形成鲜明对比的是研发投入的萎缩。2025年前三季度,公司研发费用同比减少23.4%,占收入比例降至2.2%。

整体来看,爷爷的农场“的财务结构呈现出典型的”高收入、高毛利、低净利特征。

经营模式暗藏隐患

记者注意到,“爷爷的农场”的快速增长,高度依赖“品牌+代工”的轻资产模式。截至2025年9月30日,公司几乎将所有产品生产外包给62家OEM制造商。

而自有工厂直到2025年10月才在广州增城小规模投产。这种模式虽利于快速扩张和打造全品类策略,但也将食品安全和产品品质的控制权部分让渡出去。

仅27名制造员工需对接62家代工厂和269个SKU,品控链条长、管理难度大。这种结构性问题直接导致了频繁的质量事件。

自产品上市以来,公司已多次被各级监管部门通报处罚。2019年至2021年间,国家市场监督管理总局、广东省市场监督管理局、海关总署等先后检出其产品关键营养指标不达标。例如,2021年4月,一批进口自比利时的婴幼儿大米粉因钙含量不符合国家标准被拒绝入境。

在黑猫投诉平台,相关投诉超过200条,多集中在异物、变质等基础安全问题。

公司战略承压

记者注意到,爷爷的农场押注两大战略:高端有机细分市场和跨界家庭食品。

2020至2024年间,中国有机婴童零辅食市场规模从12亿元增至22亿元,年复合增长率达15.9%。公司敏锐地抓住了有机婴童食品这一快速增长赛道。爷爷的农场以约23.2%的市场份额位居有机细分市场榜首。

但这个看似美好的赛道也有天花板。目前中国有机婴童食品市场占比仅约5.6%,远低于欧洲市场30%的渗透率。市场教育仍需漫长过程,且随着赛道价值凸显,巨头入场挤压难以避免。

为此,公司开辟的第二增长曲线——家庭食品业务,收入占比已接近20%。但同样,跨界意味着竞争维度骤然升级。

在调味品、粮油等市场,公司将直面海天、金龙鱼等拥有深厚渠道和供应链优势的成熟巨头。仅凭有机概念在这一市场撕开缺口,难度可想而知。

“先分红、后补缴”是否可行?

除了商业模式和战略上的挑战,记者还发现,公司存在客户与供应商身份重叠的情况。

在前五大客户中,作为关联方,广州爱迪贝既向公司供应婴幼儿米粉,又负责销售其食用油等产品。这种“循环交易”历来是资本市场监管的重点关注领域。

更引人关注的是公司的利润分配方式。上市前夕,公司密集向股东分红,2024年分红750万元,2025年前三季度更是豪分6300万元,占当期利润比例高达72.07%。

但与此形成对比的是,公司存在长期欠缴员工社保及公积金的情形,报告期内,累计缺口高达1740万元。这种“先分红、后补缴”的做法,根据《公司法》关于利润分配的规定,原则上不可以,虽然一定程度上可以解释,但与企业的长期可持续发展目标背道而驰。

其招股书显示,公司此次IPO募资拟用于产品研发、供应链建设和品牌推广。但对于资本市场而言,真正的问题或许是:当营销费用率高居不下,品控问题频频发生,研发投入不增反减时,所谓的“有机故事”和“家庭场景”拓展,能否支撑起一个可持续的商业未来?