新疆凯龙清洁能源股份有限公司(以下简称凯龙洁能)再次向资本市场发起冲刺,此次目标锁定北交所。

这家公司对资本市场而言并不陌生,它曾挂牌新三板后又摘牌,也曾向上交所主板递交申请,最终却主动撤回。

凯龙洁能此次转战北交所能否成行?根据披露,公司股权高度集中于实控人曾氏家族,历史代持问题虽已清理但痕迹犹在。此外,公司近年来业绩波动较大:营收与净利润在2024年双双下滑,2025年前三季度又呈现“增收不增利”的态势。针对相关问题,1月29日,北交所向凯龙洁能发出了审核问询函。

代持旧账与家族治理隐忧

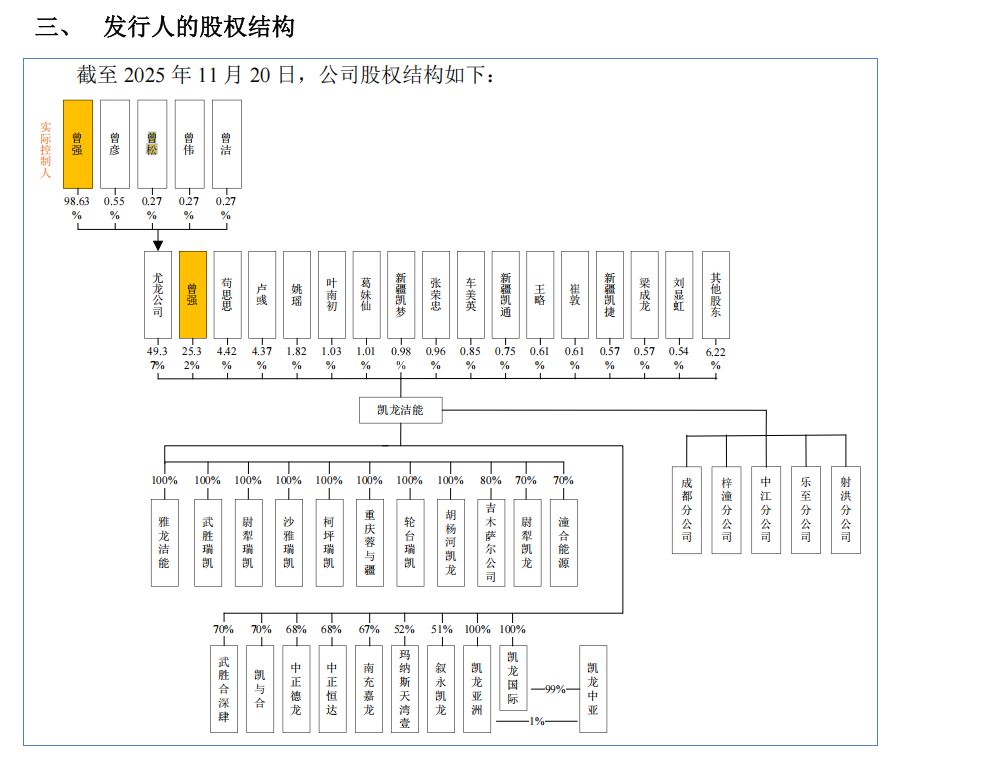

凯龙洁能是一家典型的家族企业。公司实际控制人曾强通过直接和间接方式合计控制着发行人74.69%的股份。若算上其弟弟或妹妹曾伟、曾松、曾洁等一致行动人,曾氏家族掌控的股权比例高达74.93%。这种“一股独大”的格局下,身兼董事长的曾强对企业经营拥有绝对话语权。

更令人瞩目的是家族成员对核心管理层的“密集渗透”:曾强与董事曾彦系父女关系,与股东曾伟、高管曾松系兄弟关系,与另一位高管杨培顺则是连襟关系。

北交所在问询中,要求公司说明股权集中、亲属任职及报告期(2022年至2024年全年及2025年上半年,下同)内董高变动对公司经营的影响,并揭示治理机制有效性的相关风险。

凯龙洁能股权结构的复杂性还体现在历史上的“代持”问题上。2016年的一次定向增发中,出现了明显的股份代持现象。例如,自然人张心凤认购的300万股中,有260万股系代曾伟、曾松等9人持有。代持原因包括关联方为规避审批程序,以及其他投资人不符合当时新三板合格投资者条件。

尽管凯龙洁能声称这些代持关系已在2021年至2022年间通过签署还原协议予以规范清理,且目前不存在纠纷,但这段历史无疑留下了公司早期运作规范性不足的印记。

近期北交所问询函再次问及代持的背景、原因,是否涉及法律法规禁止持股或其他不适格持股的情形等问题。

在这样的背景下,凯龙洁能的资本市场历程可谓一波三折。公司最早于2016年7月在新三板挂牌,2019年4月主动终止挂牌;此后,2023年6月转战沪市主板获受理,但经历两轮反馈后,随着2023年下半年资本市场环境变化及2024年主板上市门槛提高,公司自觉业务规模与“大盘蓝筹”定位存在差距,于2024年6月主动撤回申请。

波动的业绩与连降的毛利率

如果说股权结构是“先天基因”,那么业绩波动就是“后天症状”。

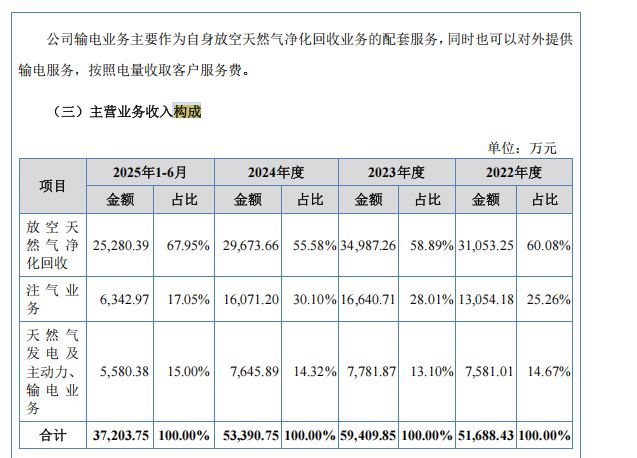

凯龙洁能主营油气田放空天然气净化回收、注气业务及天然气发电服务等,其中放空天然气净化回收业务收入占比常年超过50%,是绝对的核心支柱。

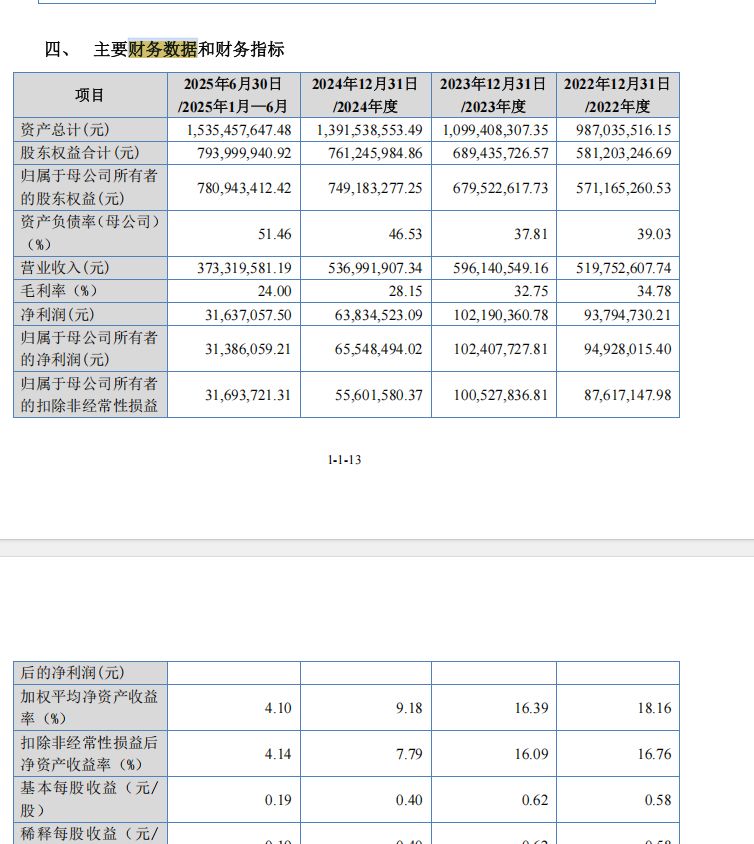

然而,这一核心业务正经历剧烈波动。2022年至2024年,公司营收在5.20亿元至5.96亿元间震荡,归母净利润却经历巨大波动:从9492.8万元攀升至1.02亿元后,2024年骤降至6554.85万元,同比下滑36%;2024年扣非净利润降幅更是高达44.69%。

对于2024年的扣非净利润大幅下滑,凯龙洁能的解释指向其业务模式的固有痛点:原有的放空天然气净化回收项目结束后,投建新项目需要一定的周期(通常6~12个月)才能逐步释放产能,在此期间该类业务的人工、设备折旧等固定成本较高,导致利润暂时出现下滑的情况。

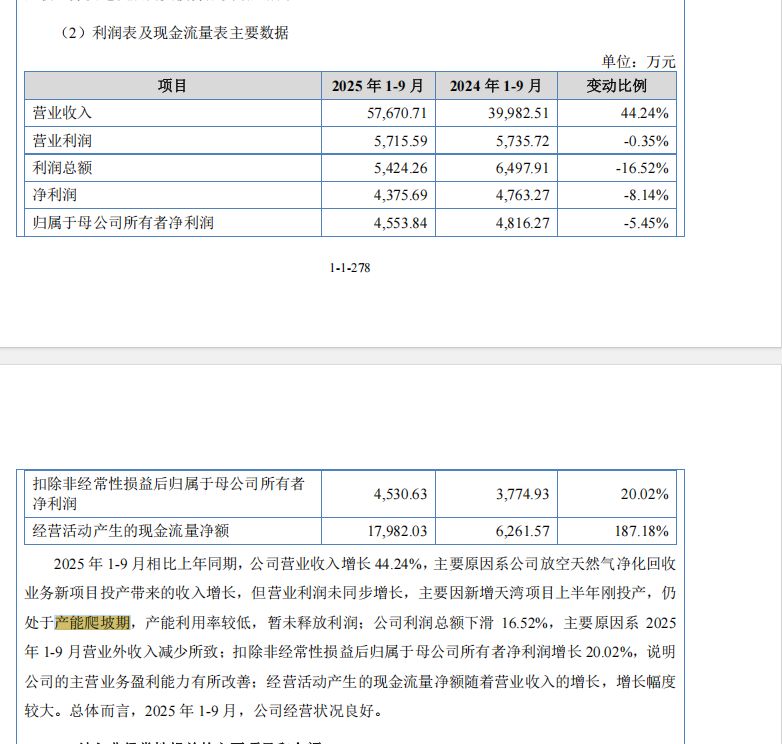

这一解释在2025年前三季度再次得到印证——营收同比增长44.24%,但归母净利润却反向下滑,出现增收不增利的情况。

更深层的问题在于毛利率的持续下滑。报告期内,凯龙洁能综合毛利率从34.78%一路下滑至24.00%,降幅超10个百分点。作为收入支柱的放空天然气净化回收业务,毛利率更是从35.22%大幅萎缩至21.64%,降幅达13.58个百分点。

凯龙洁能将上述现象归因于三重压力:一是产能利用率下降,项目结束但固定成本不变;二是新老项目交替的青黄不接期;三是不同项目本身因投资、工艺差异导致的毛利率不同。

北交所对此提出了问询,要求公司结合产能利用率变动趋势,说明经营是否稳定可持续,并揭示行业周期性、油气井气量不稳定导致的业绩下滑风险。

增收不增利下的扩产计划

就在新项目产能利用率未饱和、毛利率持续下滑的背景下,凯龙洁能抛出了一项激进的扩产计划,这一逆向操作引发监管层高度关注。

根据披露,凯龙洁能计划募集4亿元,投入“天然气净化回收业务能力提升建设项目”,主要用于购置90万立方米/日处置能力的撬装设备。以年运营时间计算,这将为公司新增近3.29亿立方米/年的处理能力。对比2024年公司约5.58亿立方米的产能,此番扩产幅度接近六成。

一边是现有产能未能充分消化、利润贡献有限,另一边是计划大规模上新项目,这一矛盾之处的合理性遭遇监管层质疑。北交所要求凯龙洁能结合报告期内产能利用率、在手订单、客户需求、自有资金情况,以及下游市场发展和同行经营状况,详细说明大规模扩产的必要性。

从客户方面来看,报告期内,公司来自中石油和中石化两家巨头的合计收入占比常年超过70%,最高时达到96.79%。尽管2025年上半年这一比例有所下降至45.57%,但客户集中风险依然是悬在头顶的“达摩克利斯之剑”。公司表示,客户集中度高符合行业特性,但若公司的两大客户减少与公司的合作,则会导致公司的经营状况受到不利影响。

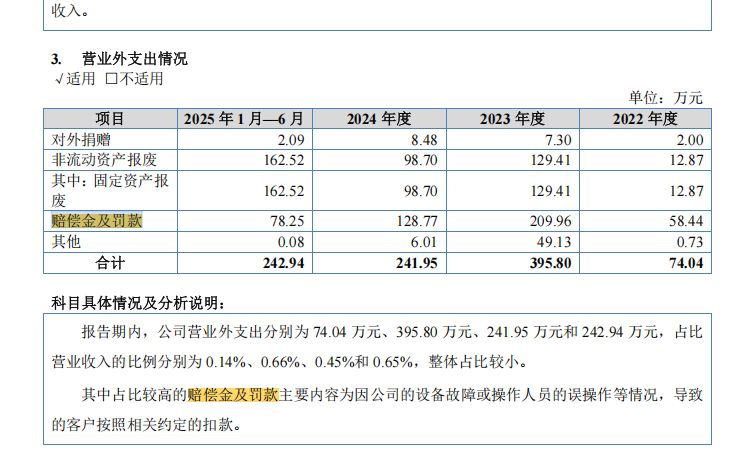

风险不止于经营层面。报告期内,凯龙洁能营业外支出分别为74.04万元、395.80万元、241.95万元、242.94万元。招股书对此表示,其中占比较高的赔偿金及罚款主要内容为因公司的设备故障或操作人员的误操作等情况,导致的客户按照相关约定的扣款。

除了公司提到的“扣款”,细究还可以发现,2024年至2025年,公司方面因未按规定办理安全评价手续、利用渗坑排放水污染物、特种作业人员无证上岗等问题,四次收到应急管理及生态环境部门罚单,合计金额124.21万元。