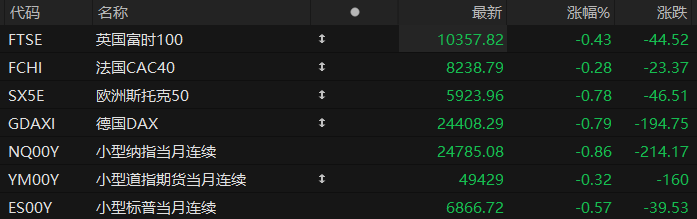

周四盘前,美股三大股指期货齐跌,欧洲主要指数普遍下跌。截至发稿,纳斯达克100指数期货跌0.86%,道指期货跌0.32%,标普500指数期货跌0.57%。

个股方面,明星科技股盘前普跌,高通大跌近10%,谷歌大跌超4%,美光科技跌超3%,英特尔跌超2%,微软、特斯拉、甲骨文、亚马逊、Meta跌超1%。

贵金属板块回调,科尔黛伦矿业、赫克拉矿业跌超4%,泛美白银跌超3%,金田、哈莫尼黄金跌超2%;消息面上,金银价格再度大跌。

加密货币概念股集体下挫,Strategy、CleanSpark跌超6%,Hut 8、Coinbase、BitMine跌超4%;消息面上,比特币一度跌破7万美元关口。

最新的Markets Pulse调查显示,多数受访者认为,在国际政策动态主导市场的背景下,经波动率调整后股票的回报率将优于债券。

在1月28日至2月4日接受调查的138名受访者中,超过半数认为贸易与地缘政治进展将成为市场波动的最大催化剂,46%的受访者则选择货币政策。在此背景下,近三分之二参与者预计10年期美国国债收益率可能上行。

热点要闻

币圈信仰崩塌?比特币一度失守7万关口,预测市场押注继续下挫

日内,比特币价格一度跌破7万美元关口,创特朗普就任美国总统以来新低。但预测市场数据显示,这种加密货币可能还有更多下跌空间。

Bitstamp行情显示,比特币日内一度跌至69101美元/枚,为2024年11月7日以来的最低水平。自去年10月触及12.6万美元的历史高点以来,比特币已累计下跌40%。分析认为,在这一轮大跌后,比特币的上涨动能、市场叙事以及“避险资产”的标签几乎同时瓦解。

预测平台Polymarket上的合约显示,比特币年内有82%的概率会跌至6.5万美元下方。一些交易员甚至押注更糟糕的结果,比特币跌破5.5万美元的概率已升至约60%。这反映出在ETF资金流出以及宏观关联性失效加剧市场疑虑之际,交易员对比特币的悲观情绪。Marex Solutions高级全球市场策略师Ilan Solot表示:这基本反映了当前市场的看空情绪,比特币近期未能发挥避险资产作用,也是原因之一。

高盛推算“沃什时代”美联储:今年降息2次,不会大幅缩表!

不出意外的话,美联储今年即将告别“鲍威尔时代”,迎来“沃什时代”。但鉴于沃什过去鹰派的言论,许多分析人士担心美联储的“降息之路”就此打住。

然而,高盛似乎并不这么认为。该行在最新报告中指出,市场可能再次误判了这位美联储新主席的实际立场,沃什领导的美联储未必会导致利率抬高,降息和量化宽松政策仍在考虑之中。高盛外汇策略师Mike Cahill表示,仅凭沃什此前言论判断其政策取向是错误的,“愿意降息是他获得这份工作的先决条件”。

特朗普周三也指出,若其提名的美联储主席人选曾表达过加息意愿,那么这个人就不会获得这一工作机会。他毫不怀疑利率 “很快就会下调”。

高盛指出,沃什似乎并不担心通胀会在经济中根深蒂固,而且认为人工智能会造成通缩。“我们已初步预测6月份将再次降息25个基点,随后9月份将进行最后一次降息。”高盛报告补充道。高盛还指出,该行不认为沃什会推动资产负债表大幅缩减,因美联储内部对“充足准备金”框架有广泛支持,并直言激进缩表对风险资产破坏性太大。

银价快速跳水日内跌幅超14%!分析师警告:小心逢低买入反被套

白银价格周四大幅下跌,打破前两日的反弹势头,这可能意味着该金属想要重拾上涨势头困难重重。

截至发稿,现货白银跌幅超过12%,从高点90美元/盎司下跌至77美元/盎司。该金属在上周五至本周一短短两天内暴跌近30%,引发了金属行业的集体回调。黄金周四也在下跌,现货黄金下跌超2%,跌破4900美元/盎司水平,但整体跌幅较白银温和许多。

分析师指出,投机性资金流动、杠杆头寸和期权驱动的交易是近期银价波动的主要驱动因素,实物需求的影响反而较小。在获利回吐情绪蔓延、投资者日益谨慎的当下,白银很难在短期内重拾上涨势头。

尽管市场缺乏重大新闻,但需要注意的是,贵金属的最新波动性并不需要任何消息来推动。自上周以来的急剧回调已经引发了波动性冲击,而这些冲击需要时间才能在市场中完全消退。

目前来看,黄金和白银价格都将进入一段较长的盘整阶段。分析师警告,在此期间,逢低买入者应保持谨慎,避免过度操作,尤其在市场情绪主要由获利回吐驱动的情况下。

美股聚焦

半导体整合潮加速,德州仪器重金收购芯片设计公司扩张无线版图

随着半导体行业掀起新一轮整合浪潮,德州仪器宣布已达成协议,将以75亿美元收购芯片设计公司芯科实验室(Silicon Labs)。

周三(2月4日),德州仪器发布新闻稿,称双方已签署最终协议,将以每股231美元的全现金方式收购芯科实验室,总价值约为75亿美元,交易预计将于2027年上半年完成。受该消息影响,芯科实验室(股票代码:SLAB)周三收涨48.89%,股价重回2022年初录得的历史高位附近;德州仪器则跌1.02%。

据了解,芯科实验室的芯片广泛应用于智能家居设备、工业自动化、电池储能以及商业照明等产品制造领域。自2021年剥离基础设施和汽车业务部门后,芯科实验室专注于生产用于物联网(IoT)无线设备的芯片,这为德州仪器业务拓展带来了新的增长机会。

此次收购是德州仪器2011年以65亿美元收购国National Semiconductor以来规模最大的一笔并购交易。通过最新的收购,德州仪器表明其战略重心仍聚焦核心业务。

华尔街点评谷歌财报:“逆天”资本开支指引下利润率成最大担忧

摩根士丹利报告指出,谷歌母公司Alphabet最新季度业绩表现强劲,营收与利润均超预期,但公司同步宣布的2026年资本开支指引高达1750-1850亿美元,规模接近市场此前预期的两倍,相当于2023年全球主要科技巨头数据中心资本支出总和的三成以上。这一激进扩张计划立即引发投资者对其盈利可持续性的深度关切。

尽管搜索业务重现活力、云业务维持高增长且利润率显著提升,为战略投入提供了财务基础,但巨额资本支出已开始挤压盈利空间。据摩根士丹利测算,2026与2027财年公司每股自由现金流将分别骤降约58%和80%。

当前核心分歧在于:在AI投资回报周期尚未明朗的情况下,市场是否愿意为这份“远期支票”买单,以及如此规模的资本开支最终能否转化为可观的资本回报率。

摩根士丹利分析指出,Alphabet的关键在于持续执行其战略,并有效将庞大的用户基数与数据资源转化为可货币化的产品与服务。尽管该行认为,凭借其生态系统与技术储备,Alphabet仍比绝大多数竞争者更具胜算,并在最新季报中再次展现了这一实力,但市场也清晰地认识到:一切增长皆有代价,当下的巨额投入必须转化为未来相匹配的财务回报。

蔚来美股盘前上涨,公司首度实现单季盈利,2025年Q4经营利润预计达7-12亿元

在持续多年的高投入扩张后,蔚来在经营层面迎来关键拐点,公司预计首次实现单季度经营层面盈利。

2月5日,蔚来汽车发布2025年第四季度初步业绩预告,非公认会计准则下经调整经营利润预计达人民币7亿至12亿元(约1.0亿至1.72亿美元)。盈利预告后,蔚来美股盘前一度涨超11%。

尤为值得关注的是,即便在更为严格的公认会计准则口径下,公司亦预计实现经营利润约人民币2亿至7亿元,显示其盈利能力的改善根植于运营效率与成本结构的实质性优化,而非单纯依赖会计调整。

对比去年同期,蔚来2024年第四季度经调整经营亏损高达人民币55.436亿元,本季度实现约62亿至67亿元的单季经营利润环比改善,幅度显著,进一步验证其盈利拐点的可靠性。公司将此积极变化归因于销量稳步提升、高毛利车型结构优化以及系统性降本措施的多重推动。

若毛利率的改善能与费用率的有效收缩形成协同效应,则表明当前利润修复建立在可持续的运营提升之上,而非依赖短期市场波动或会计调整。