当房地产行业持续深度调整、家居产业链陷入“增收难增利”的困境时,国内浸渍纸行业一梯队的佳饰家集团却逆势IPO。

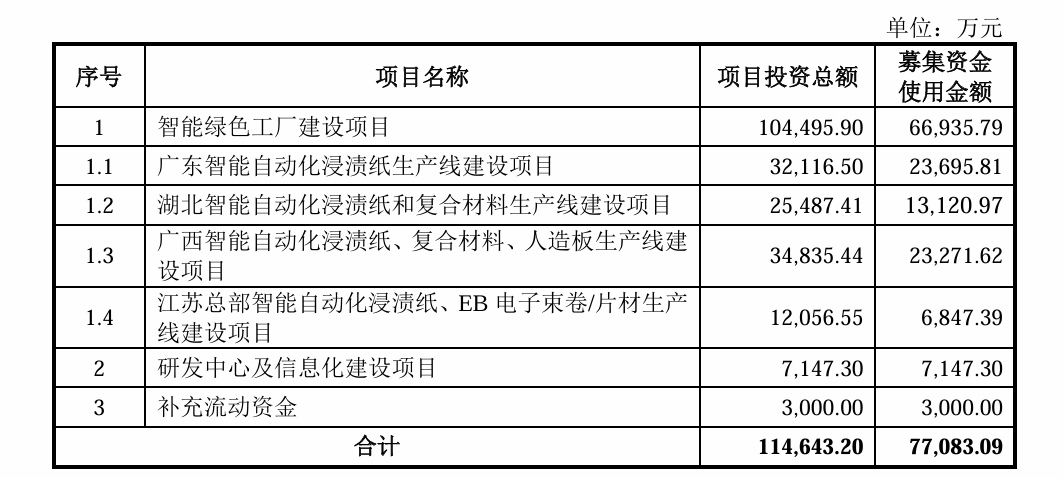

近日,江苏佳饰家集团新材料集团股份有限公司(下称佳饰家集团)向深交所递交了主板上市申请。本次IPO公司拟募集资金7.71亿元,扣除相关费用后,募集资金将主要投向智能绿色工厂建设、研发中心及信息化建设和补充流动资金三大方向,其中仅智能绿色工厂建设项目就将耗资6.69亿元,投产后预计新增浸渍纸10800万张/年、浸渍纸复合材料540万张/年等多项产能。

在行业同质化竞争白热化、下游地产需求持续疲软、存量市场转型压力加剧的背景下,佳饰家集团逆势上市引发市场关注。一边是上市的诱惑,一边是产能过剩、价格战升级的风险;一边是前五大客户销售占比超65%的依赖隐忧,一边是应收账款激增38.67%的财务压力。佳饰家集团的这场豪赌,谁会买单?

需求萎缩时的扩产

佳饰家集团的本轮IPO募资扩产计划,覆盖了从华南到华东、华中的多个核心区域,试图通过产能扩张巩固行业地位。智能绿色工厂建设项目下设四个子项目,分别布局广东、湖北、广西和江苏四大基地,形成全国性的生产布局。其中,广西智能自动化浸渍纸、复合材料、人造板生产线建设项目投资规模最大,项目总投资3.48亿元,拟使用募集资金2.33亿元。四大基地投产后,除了核心产品浸渍纸新增1.08亿张/年产能外,还将新增人造板302.40万张/年、EB电子束卷/片材200万平方米/年的产能,全面拓宽产品矩阵。

从产能规划看,佳饰家集团试图通过规模化生产降低单位成本,同时覆盖不同区域的客户需求,这是行业龙头常见的扩张逻辑。长期跟踪建材行业的分析师吴奔在接受界面新闻记者采访时表示,“问题在于,当前行业的核心矛盾并非产能不足,而是需求疲软下的产能过剩风险。”

根据中国林业科学研究院木材工业研究所的研究数据,2022年我国浸渍纸产值约为348亿元,市场空间看似广阔,但行业竞争格局极为分散。佳饰家集团作为行业领军企业,市场占有率约3.99%。行业参与企业数量众多,尤其是中低端产品领域,同质化竞争已进入白热化阶段。

“国内浸渍纸行业市场化程度高,低端产品几乎没有技术壁垒,价格战是最常见的竞争手段。”吴奔表示。

值得注意的是,佳饰家集团自身也意识到了市场风险。公司称,“如未来房地产市场回暖不及预期,使得下游市场出现较大变化从而导致市场需求出现较大幅度下降、市场竞争加剧,可能对公司业绩造成不利影响。”

即便如此,佳饰家集团仍坚持推进扩产计划,其背后的底气来自于哪?界面新闻记者就未来如何保障新增产能的消化计划、扩产是否会加剧行业产能过剩等问题联系公司采访,截至发稿未获回应。

客户迷局:第一大客户持股+高集中度隐忧

在行业需求疲软、竞争加剧的背景下,佳饰家集团对下游客户的依赖程度却在持续上升,这成为其经营风险的重要来源。

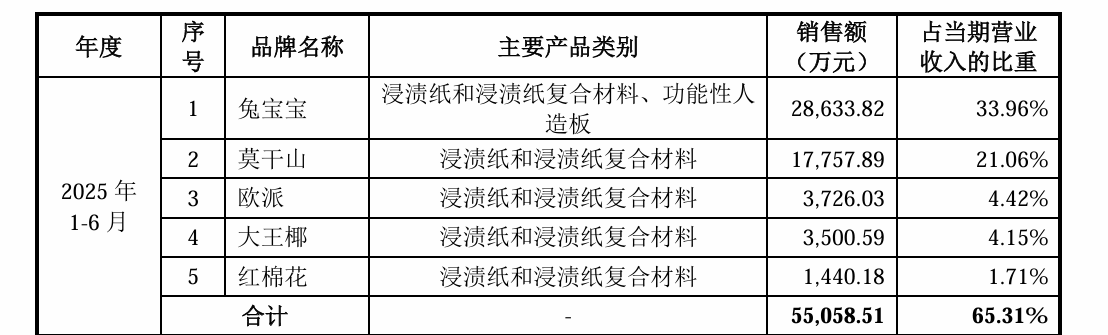

2022年至2025年上半年,佳饰家集团向前五大品牌渠道销售金额占当期营业收入的比例逐年攀升,分别为46.69%、50.38%、55.95%及65.31%,客户集中度呈现明显上升趋势。其中,兔宝宝是公司的第一大客户,对其销售金额占比从2022年的28.03%持续提升至2025年上半年的33.96%,接近总营收的三分之一。

更为特殊的是,兔宝宝与佳饰家集团还存在股权关联关系——兔宝宝通过全资子公司持有佳饰家集团4.84%的股份,形成了“股东+大客户”的双重身份。2024年,佳饰家集团对兔宝宝的销售额为4.88亿元,占总营收比例的30.5%;2025年上半年,销售额为2.86亿元,占比进一步提升至33.96%。公司对第二大客户莫干山2025年上半年销售额1.78亿元,占总营收的21.06%。

“大客户集中本身就存在风险,而‘股东+大客户’的双重身份,更是让这种风险变得复杂。”吴奔表示,“一方面,这种关联关系可能在短期内带来稳定的订单,但另一方面,如果兔宝宝自身经营状况出现波动,或者双方合作关系发生变化,佳饰家集团将面临订单大幅减少、客户流失的风险,这对其营收和利润的冲击将是巨大的。”

兔宝宝作为定制家居行业的知名企业,亦有着经营压力。2024年公司扣非净利润为4.9亿元,同比下滑16%;2025年前三季度则跌至3.33亿元,同比再度下滑22%。

吴奔进一步分析称,“佳饰家集团30%以上的营收受到兔宝宝的直接影响,这对于一家正在大规模扩产的企业来说,无疑是致命的风险。”

从产业链地位来看,佳饰家集团的议价能力不足也体现在财务数据上。截至2025年6月底,公司应收类资产(应收票据及应收账款)合计6.05亿元,而应付类负债(应付票据及应付账款)合计4.56亿元,应收大于应付的格局,反映出公司在产业链中处于相对弱势的地位,对下游客户的回款能力较弱,这也进一步加剧了其财务压力。

应收账款激增+盈利下滑双重警报

佳饰家集团的财务状况正在显现出越来越多的风险信号,应收账款持续激增、盈利增长乏力、经营现金流波动,这些问题都可能在扩产后进一步放大。

数据显示,2022年至2025年上半年各期末,公司应收账款账面净值分别为2.95亿元、3.05亿元、3.62亿元及5.02亿元,呈现持续增长的态势。尤其是2025年上半年,应收账款较2024年底的3.62亿元增长38.67%,占流动资产的比重也从2024年底的33.99%上升至42.01%,接近一半。

佳饰家集团的应收账款回收风险也正在上升。“应收账款的快速增长,一方面反映出公司对下游客户的信用政策有所放宽,这可能是为了应对市场竞争、抢占市场份额而采取的措施;另一方面也意味着公司的资金回笼速度变慢,现金流压力加大。”注册会计师刘丽宁对界面新闻记者表示,“5.02亿元的应收账款,对于一家上半年营收仅8.43亿元的企业来说,占比过高,这可能导致公司的资金周转效率下降,甚至面临坏账风险。”

除了应收账款的压力,佳饰家集团的盈利能力也开始显现疲态。2024年,公司营业收入16亿元,同比微增0.66%,几乎停滞;归母净利润为1.35亿元,同比下滑8.55%,这是公司近年来首次出现明显的净利润下滑。2025年上半年,公司实现营业收入8.43亿元,扣非归母净利润仅为0.62亿元。

在房地产后周期行业陷入深度调整、市场需求疲软、竞争加剧的背景下,佳饰家集团选择此时IPO扩产,无疑是一场高风险的豪赌。