A股三大指数今日集体回调,截止收盘,沪指跌0.64%,深证成指跌1.44%,创业板指跌1.55%。沪深京三市成交额不足2.2万亿,较昨日缩量逾3000亿。行业板块涨少跌多,美容护理、旅游酒店、银行、商业百货板块涨幅居前,贵金属、光伏设备、能源金属、小金属、电网设备、有色金属板块跌幅居前。个股方面,上涨股票数量超过1600只,逾50只股票涨停。

临近春节,A股大消费再度活跃,市场期待9天超长春节假期带动黄金零售、酒旅、餐饮等服务消费行情。各地促消费政策也密集出台,日前商务部等9部门印发《2026“乐购新春”春节特别活动方案》,提出聚焦首发经济、数字消费、绿色消费、智能消费、健康消费、入境消费等领域,通过商旅文体健融合、线上线下联动,组织开展内容丰富多彩、群众喜闻乐见的春节促消费活动,扩大优质商品和服务供给,丰富多元化消费场景,激发实体商业活力,更好满足人民美好生活需要。

此外据媒体今日报道,为扎实推进海南自由贸易港建设,切实提升岛内居民获得感,财政部、海关总署、税务总局联合印发《关于海南自由贸易港岛内居民消费的进境商品“零关税”政策的通知》,自公布之日起实施。政策规定,对海南自由贸易港岛内居民在指定经营场所购买的进境商品,在免税额度和商品清单范围内免征进口关税、进口环节以及国内环节增值税和消费税。

华创证券表示,春节消费旺季大幕拉开,各地促消费政策密集出台,为全年消费市场的“开门红”注入强劲动力。东海证券指出,在扩内需政策下,消费潜力不断释放,渠道变革引领新需求,关注行业结构性机会。

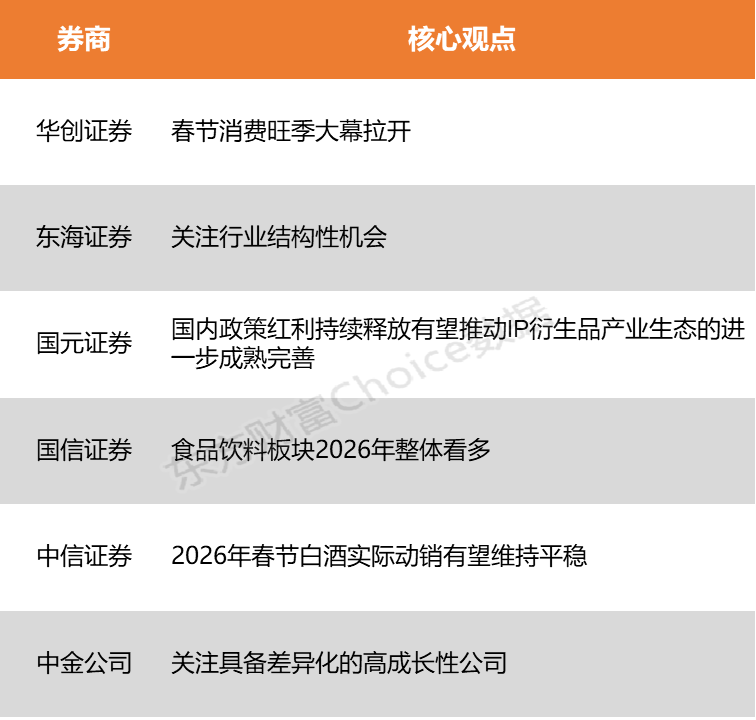

华创证券:春节消费旺季大幕拉开

春节消费旺季大幕拉开,各地促消费政策密集出台,为全年消费市场的“开门红”注入强劲动力。通过梳理全国各地的春节促消费活动,观察到本轮活动呈现出“政府主导、多方联动、全域覆盖”的鲜明特征,其核心在于通过“政策+活动”的双轮驱动,深度融合商、文、旅、体、展等多元业态,旨在激发消费潜力、优化消费供给、营造浓厚节日氛围。在强有力的政策支持和丰富多彩的活动供给下,2026年春节消费市场有望迎来强劲复苏,消费数据或将超市场预期,为全年消费市场的持续回暖奠定坚实基础。

东海证券:关注行业结构性机会

在扩内需政策下,消费潜力不断释放,渠道变革引领新需求,关注行业结构性机会。一是困境反转方向:(1)餐饮供应链:CPI企稳回升,餐饮需求有望边际回暖,龙头公司竞争趋缓。(2)乳业:有关部门对欧盟的进口乳制品实施临时反补贴措施,对进口牛肉采取“国别配额及配额外加征关税”措施,2026年肉奶周期有望共振。二是新消费方向:悦己化、健康化、质价比趋势下,关注零食、茶饮、宠物等赛道。

国元证券:国内政策红利持续释放有望推动IP衍生品产业生态的进一步成熟完善

情绪消费、悦己消费大背景下,IP供给端繁荣以及商业化运营驱动衍生品市场规模扩容,国内政策红利持续释放有望推动IP衍生品产业生态的进一步成熟完善,海外市场迎来爆发,贡献可观增量。看好2026年IP衍生品赛道的投资机会。黄金珠宝关注品牌溢价能力及出海进展。1-12月限额以上单位商品零售额中金银珠宝品类累计增长12.78%,受益于“悦己”消费的崛起,“自戴”场景是当前金饰销售的核心驱动力。高工艺一口价计件产品增速亮眼,品牌及产品力重要性日益凸显。头部品牌积极布局出海,以东南亚为起点开启国际化探索。11月税改新政落地,利好头部品牌零售商市占率提升。

国信证券:食品饮料板块2026年整体看多

食品饮料板块2026年整体看多,建议关注四条主线:成本红利带来的乳制品、酵母等行业盈利改善;效率提升型企业的市场份额扩张;具备新品开发与渠道创新能力的公司;以及白酒等经过调整、估值具备修复空间的困境反转机会。

中信证券:2026年春节白酒实际动销有望维持平稳

白酒行业即将迎来春节旺季营销活动,渠道在经销商大会后持续学习,吸收龙头企业渠道、产品等多维度改革经验。我们认为,行业或在新改革和新方向下重新聚焦市场培育和消费者教育,促进开瓶动销并为经销商减负。综合考虑到动销已逐步平稳、2026年春节假期多一天、白酒春节消费场景等诸多因素,我们判断2026年春节白酒实际动销有望维持平稳,无须过度悲观。再考虑到后续逐步复苏趋势明确,我们看好白酒行业底部配置机会。

中金公司:关注具备差异化的高成长性公司

餐饮中饮品2026年需关注高基数和竞争格局扰动,但仍看好优质头部品牌实现相对稳定业绩增长及中长期持续取代单体和腰尾部连锁品牌市场份额,快餐品类韧性凸显、正餐品牌同店分化持续,关注具备差异化的高成长性公司;酒店供需关系再平衡仍待时日,我们预计在RevPAR持续下滑两年的背景下供给增速将有所放缓但仍呈现正增长,RevPAR转正的拐点或有待商务需求复苏,看好高品质龙头即便在行业下行期仍能扩大市场份额;人服顺周期属性强,灵活用工渗透率长期趋势提升;免税销售磨底,关注海南封关带动作用、市内渠道拓展等边际变化;旅游价格压力和费用投入等导致业绩增长稳定性稍弱,关注各景区项目培育进展和交通改善等潜在催化。

(本文不构成任何投资建议,投资者据此操作,一切后果自负。市场有风险,投资需谨慎。)