马年春节临近,A股市场再次迎来传统的“假日效应”观察窗口。春节前后市场往往表现出独特的规律性波动,这已成为投资者季节性研判的重要参考。

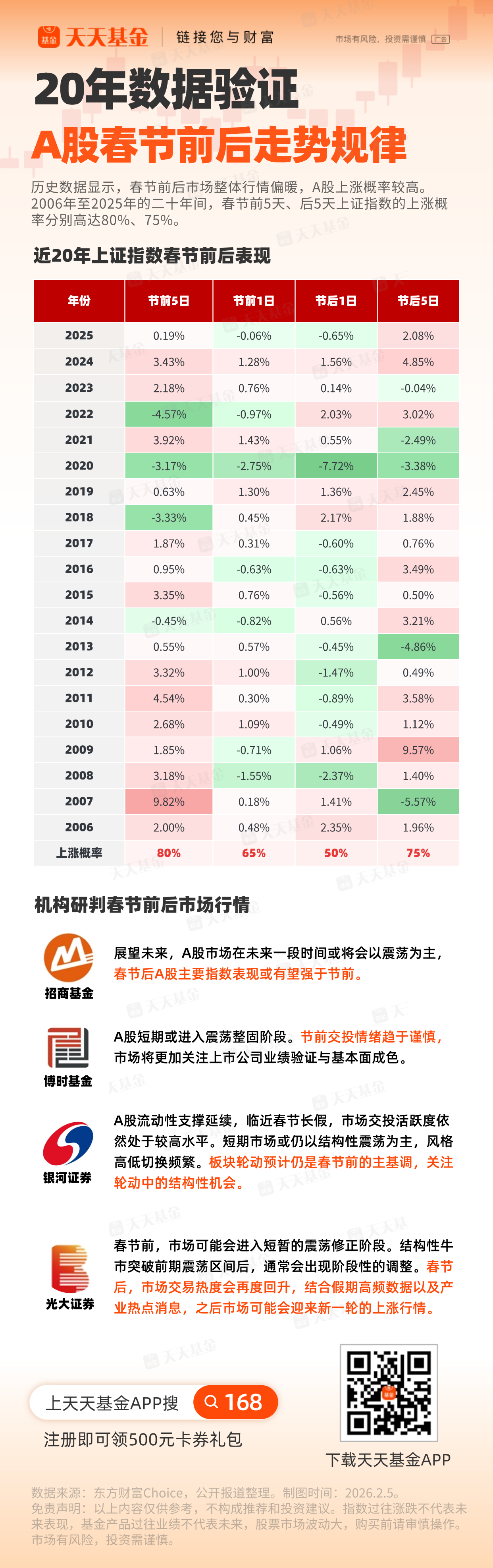

东方财富Choice数据显示,春节前后市场整体行情偏向积极,2006年至2025年的二十年间,春节前5天、后5天上证指数的上涨概率分别高达80%、75%,呈现出显著的“春节效应”。

此外,在近二十年的部分年份中,A股市场存在镜面反向规律,即节前与节后走势或会反向,当节前股市表现偏弱则节后可能上涨,节前上涨则节后表现可能较弱。如2022年、2014年节前下跌,节后上涨,2021年、2013年、2007年节前上涨,节后下跌。

国金资管表示,A股市场在春节前后呈现出的“假日效应”或是受资金面、投资者心理和交易活跃度等因素影响。

对于投资而言,了解这一规律有助于制定更合理的投资策略,如节前市场因避险情绪调整时,避免恐慌性抛售。同时相对理性的做法是,将“假日效应”视为市场短期流动性与情绪的观察窗口,并在长期资产配置框架下,利用此规律对持仓结构进行微调。

多家机构也对春节前后市场走势作出研判,普遍认为短期市场或仍以结构性震荡为主,节后市场可能会迎来新一轮的上涨行情。

招商基金指出,经济基本面向好的逻辑没有发生变化,PPI预期持续温和复苏,短期扰动不改今年顺周期占优的研判。展望未来,A股市场在未来一段时间或将会以震荡为主,春节后A股主要指数表现或有望强于节前。

博时基金表示,A股短期或进入震荡整固阶段。节前交投情绪趋于谨慎,市场将更加关注上市公司业绩验证与基本面成色。中期维度看,有色金属等周期板块的长期重估逻辑尚未被根本颠覆,全球供给刚性叠加AI、新能源等新需求动能,产业趋势仍较为明确。

银河证券认为,A股流动性支撑延续,临近春节长假,市场交投活跃度依然处于较高水平。短期市场或仍以结构性震荡为主,风格高低切换频繁,关注基本面支撑较强的板块。根据2025年报预告披露线索,非银金融(券商)、有色金属、汽车等板块预喜率居前,科技成长板块业绩亮点突出。板块轮动预计仍是春节前的主基调,关注轮动中的结构性机会。

光大证券表示,本轮春季行情仍然值得期待,后续市场无论是在政策方面,还是在基本面层面,未来几个月或仍有利好消息。不过市场表现未必会一帆风顺,春节之前,市场可能会进入短暂的震荡修正阶段。结构性牛市突破前期震荡区间后,通常会出现阶段性的调整。但仍建议投资者持股过节,在春节之后,市场交易热度会再度回升,结合假期高频数据以及产业热点消息,之后市场可能会迎来新一轮的上涨行情。

目前仍建议关注成长与顺周期两条主线。成长主线受益于产业热度持续高企,以及投资者在春季行情中风险偏好的提升,顺周期主线主要受益于商品价格的强势以及政策的支持。除此之外,年报业绩向好的行业也值得关注。五维行业比较框架下,得分靠前的行业分别为电子、电力设备、机械设备、有色金属、通信及计算机,基本均属于成长及独立景气方向。