北交所马年过会“第一股”诞生!

1月5日,北交所上市委员会召开2026年第1次审议会议,审核通过了舟山晨光电机股份有限公司(下称,“晨光电机”)的上市申请。拟募资3.99亿元,为2026年北交所首家IPO过会企业。

晨光电机由浙江岱山县人吴永宽于2001年创立。创办晨光电机时,吴永宽虽然年仅33岁,但已在商海打拼了12年。他相继经历了开小作坊玩具厂、转型为玩具厂提供微电机、以及后来进军电器微电机领域。

从一个家庭小作坊开始,到目前晨光电机年营收突破8亿元大关,吴永宽将浙江商人“能吃苦、会变通”的优点进行了极致演绎。随着本次晨光电机的上市,资本市场也将给予吴永宽丰厚的财富回馈。

截至招股书签署日,吴永宽与配偶沈燕儿对晨光电机的合计持股高达近94%,按照可比公司星德胜30倍的市盈率计算,晨光电机上市后的市值约25亿元,吴永宽夫妇身价将超过20亿元。

不过,相对于行业头部企业星德胜而言,晨光电机还存在规模效应小、技术实力待提升的情况。

这些短板晨光电机又能否借助资本市场的力量一一化解,《产业资本》将持续给予关注。

核心产品单价较竞品低30%

作为电磁感应原理的重要落地产品,电机产品的推陈出新正在改变着各个行业。

比如,高功率密度电机的推出让电动汽车成了行业主角,而高速无刷直流电机的运用直接将高速吹风机送上行业C位。

不过,在先进电机产品扩大渗透率的同时,传统产品依赖可靠性与性价比依然是行业最大赢家。这一点在微特电机准上市公司晨光电机身上体现得尤为明显。

根据招股书披露,2022年至2025年上半年,晨光电机分别录得营收4.92亿元、7.04亿元、8.16亿元和4.32亿元。其中,传统产品“交流串激电机”的营收占比均过半且成扩大之势,分别为57.33%、54.75%、62.62%和62.1%。

值得注意的是,由于缺乏规模效应及产品附加值低,晨光电机呈现出“核心产品单价偏低和大客户以中小代工厂为主”的情况。

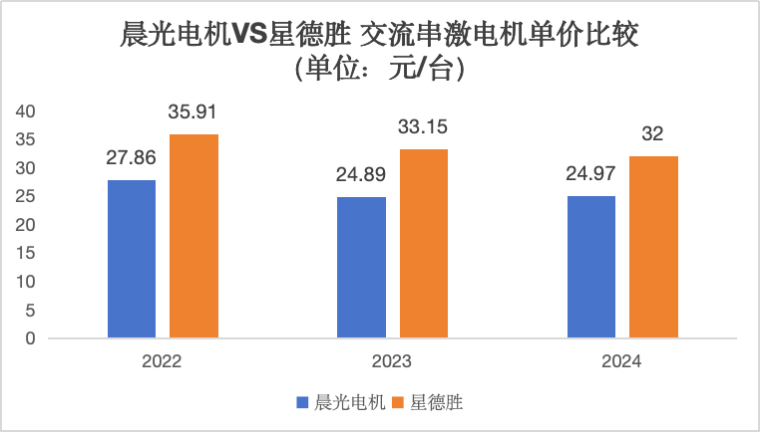

比如,招股书显示,2022年-2024年,晨光电机营收占比最高的“交流串激电机”产品的售价呈现出持续降价的趋势,分别为27.86元/台、24.89元/台、24.97元/台,三年间降价超10%。

相较之下,行业头部公司星德胜同类产品同期的价格分别为35.91元/台、33.15元/台、32元/台,平均高出晨光电机约30%。

与此同时,晨光电机的客户以腰部代工厂为主,星德胜则以头部代工厂与清洁电器品牌商直采为主。

招股书显示,2022-2024年,川欧电器与凯特立一直是晨光电机的前两大客户,上述期间的合计采购额占比均超过15%。

企查查显示,川欧电器与凯特立2024年的员工参保人数均不足200人,其中,川欧电器机器控股公司的参保人数为120人,凯特立为159人。为典型的腰部代工厂。

另有公开信息显示,川欧电气与凯特立的核心商业模式均为代工(OEM/ODM)。区别在于凯特立更侧重于电动工具,而川欧电器的主业是吸尘器/洗地机整机。

而星德胜的大客户则以头部代工厂及清洁电器品牌商为主。

星德胜招股书显示,2020-2023年,公司前五大客户对均为头部代工厂及清洁电器品牌商。比如伟创力与VS Industry,这两家公司均为已上市的代工厂,员工规模过万。

再比如科沃斯,其是国内知名清洁电器品牌商,2022-2023年连续两年成为星德胜的前五大客户。

从上述客户质量的差异,似乎在说明晨光电机的系列产品并非行业首选。

研发实力有待提升

作为北交所2026年首家过会的上市公司,晨光电机的“技术含金量”似乎并不高。主要体现有两点:其一,公司的先进电机产品“直流无刷电机”营收增长缓慢;其二,公司的科研人员学历普遍偏低。

如果说交流串激电机代表了微特电机的过去,那么直流无刷电机则是该行业的未来。相对于交流串激电机,直流无刷电机不仅单价高,而且应用场景呈井喷式发展。

单价方面,2024年晨光电机的直流无刷电机单价为47.09元/台,为公司交流串激电机单价为24.97元/台的1.8倍。

同时,交流串激电机主要应用于吸尘器家电,目前该领域也日趋饱和。直流无刷电机的应用产品则从洗地机到扫地机,再到高速吹风机,这些领域正蓬勃发展。

但遗憾的是,晨光电机的直流无刷电机不仅规模小,而且增速也不及同行头部企业。

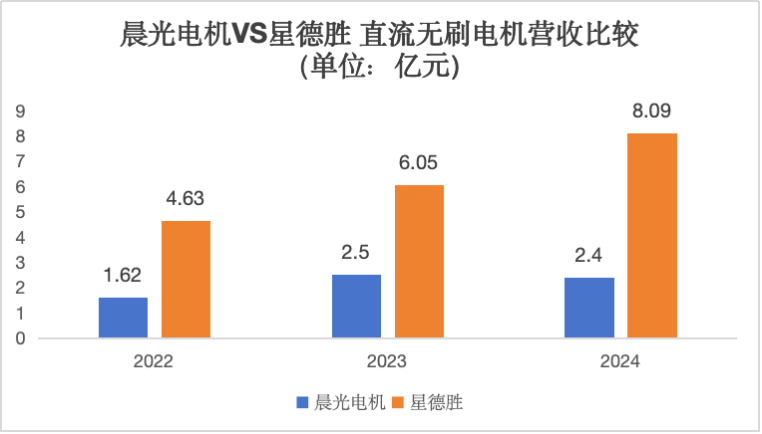

招股书显示,2022年-2024年,晨光电机的“直流无刷电机”产品收入分别为1.62亿元、2.5亿元、2.4亿元,年复合增速为21.72%。

同期,星德胜的“直流无刷电机”收入分别为4.63亿元、6.05亿元、8.99亿元,年复合增速为39.34%,远高于晨光电机。

值得一提的是,上述期间双方均实施了“以价换量”的策略。其中,晨光电机的“直流无刷电机价格”从55.87元/台降至47.09元/台,累计降幅约16%;星德胜同类产品单价从66.67元/台降至52.67元/台,累计降幅超过20%。

有意思的是,即使晨光电机的价格更低,但客户选购同行星德胜的直流无刷电机产品却更多。

这一差异的根源或许来自双方研发实力的差距,这包括已经累计的专利与科研人员学历的差距。

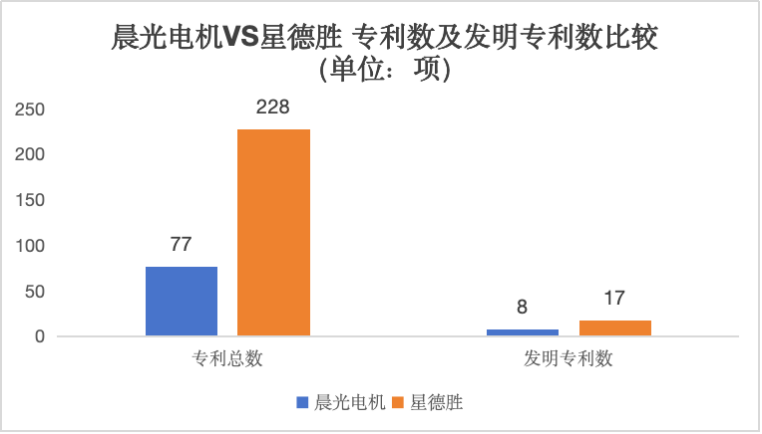

招股书显示,截至2025年6月30日,公司拥有专利77项,其中发明专利仅8项。而星德胜2024年末的专利数量与发明专利数量分别为228项与17项,分别为晨光电机的2.96倍与2.12倍。

在研发人员配置上,晨光电机超85%研发人员以专科及以下学历为主的结构让其“国家级专精特新‘小巨人’企业”略显滑稽。

晨光电机的第一轮问询回复函显示,截至2024年年末,公司共有研发人员122人,其中学历为“专科”与“高中及以下”的合计人数为104人,合计占比超过85%。

这并非行业惯例。星德胜2024年报显示,研发人员总数为291人,“专科”与“高中及以下”学历的合计人数为145人,合计占比不及50%。

众所周知,微特电机是一个强调技术性能与技术创新迭代的领域,研发实力已经成为企业间的核心竞争力。

显然,作为北交所马年过会“第一股”的晨光电机,又能否借助上市之际提升自身的研发实力?这将关系到二级市场投资者对它的认可度。