春光集团于2026年2月5日上会创业板。盈利持续增长的表象下,经营现金流走弱、应收账款高企、扩产逻辑与历史治理事项,仍是绕不开的重点,其资金回流与扩张节奏的匹配度,成为市场审视募资合理性的核心背景。

盈利与现金回流背离

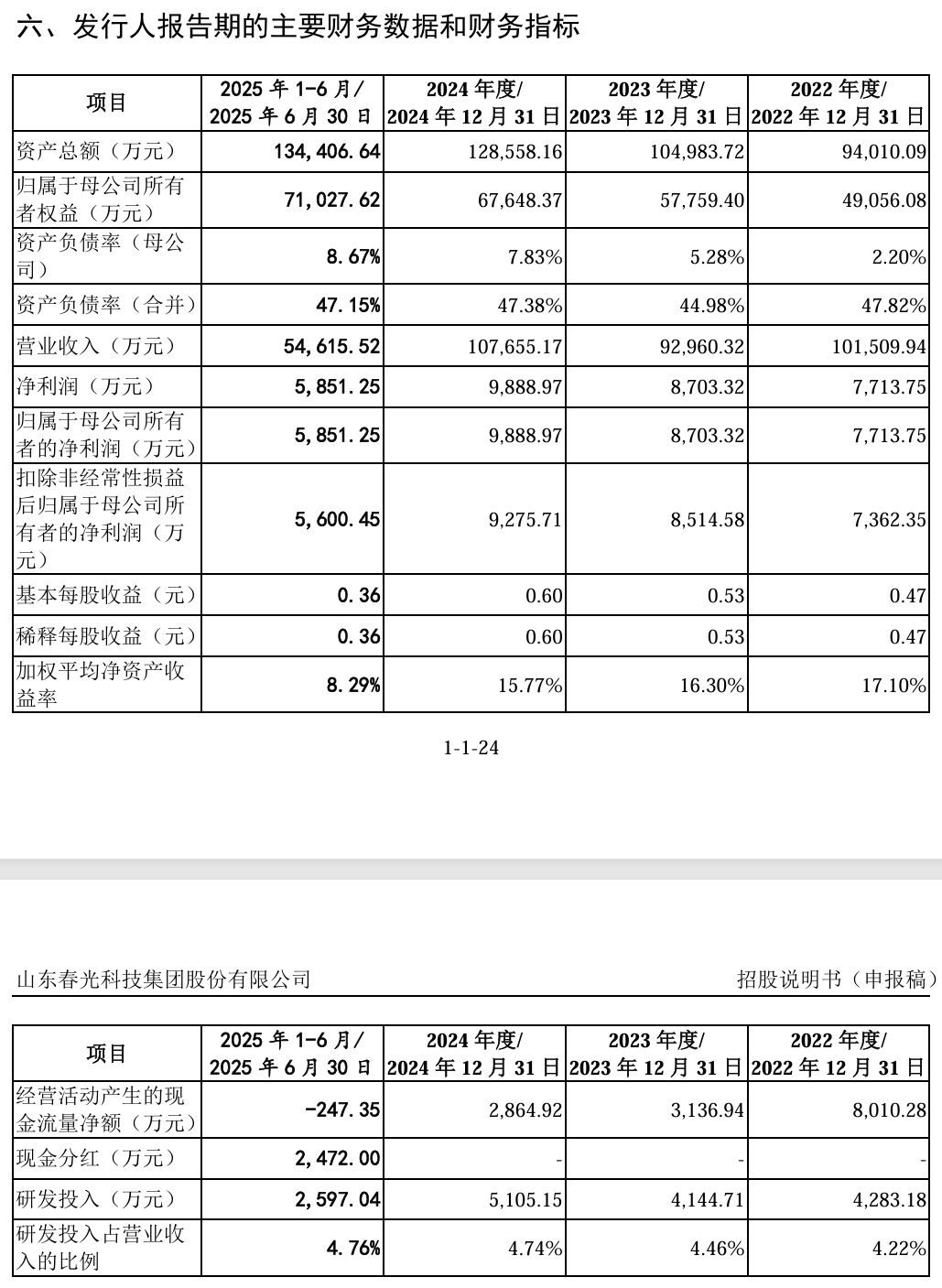

春光集团净利润从2022年的7714万元增至2024年的9889万元,2025年上半年达到5851万元,呈现逐年攀升态势。

然而,春光集团同期经营活动现金流量净额却从8010万元降至2865万元,2025年上半年转为-247万元。这种背离并非一次性波动,而是在连续年度中逐步显现。

深交所因此在多轮问询中,反复要求公司量化说明利润与现金流差异扩大的原因,并解释2025年下半年现金回流显著改善的可实现性。公司回复称下半年主要依赖客户回款增加约1.09亿元,并强调已建立价格传导机制,能部分对冲原材料波动。

如果这种反转是通过收紧对下游客户的信用政策或短期催收实现的,其未来持续性将大打折扣。

此外,《财中社》注意到,公司净现比从2022年的1.04降至2024年的0.29,2025年上半年为负值。在扩张节奏前置后,回款改善在现金闭环中的重要性被进一步放大。

销量背后的应收账款代价

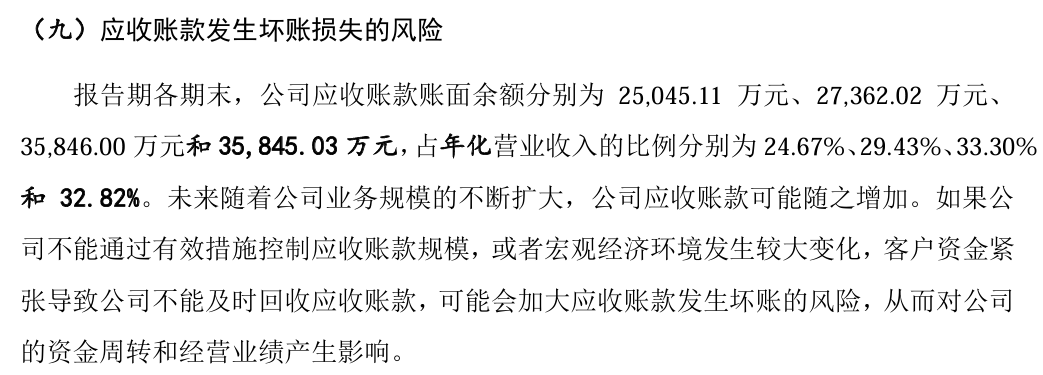

报告期,春光集团的应收账款余额从2022年末2.50亿元升至2024年末3.58亿元,占营收比例超过33%。2025年上半年虽略有回落,仍维持高位。

而且,逾期金额2024年末达9046万元,较上年增加2831万元。公司解释称,为维系主要客户合作,部分信用期从当月结算调整为月结60天,导致回款周期延长。这种通过拉长信用期来维持销售规模的手段,虽然短期内可推动营收增速,长期却可能增加坏账风险。

在下游回款环境趋紧背景下,这种赊销支持销量的做法,进一步加大营运资金占用。坏账计提比例分别为5.18%、4.91%、4.84%(2022-2024年),呈下降趋势且低于可比公司;期后回款比例较高,但逾期金额已逼近亿元,坏账风险仍存。

赊销支持销量的同时,也在放大对现金回流节奏的敏感性。

扩产消化基础是否稳固

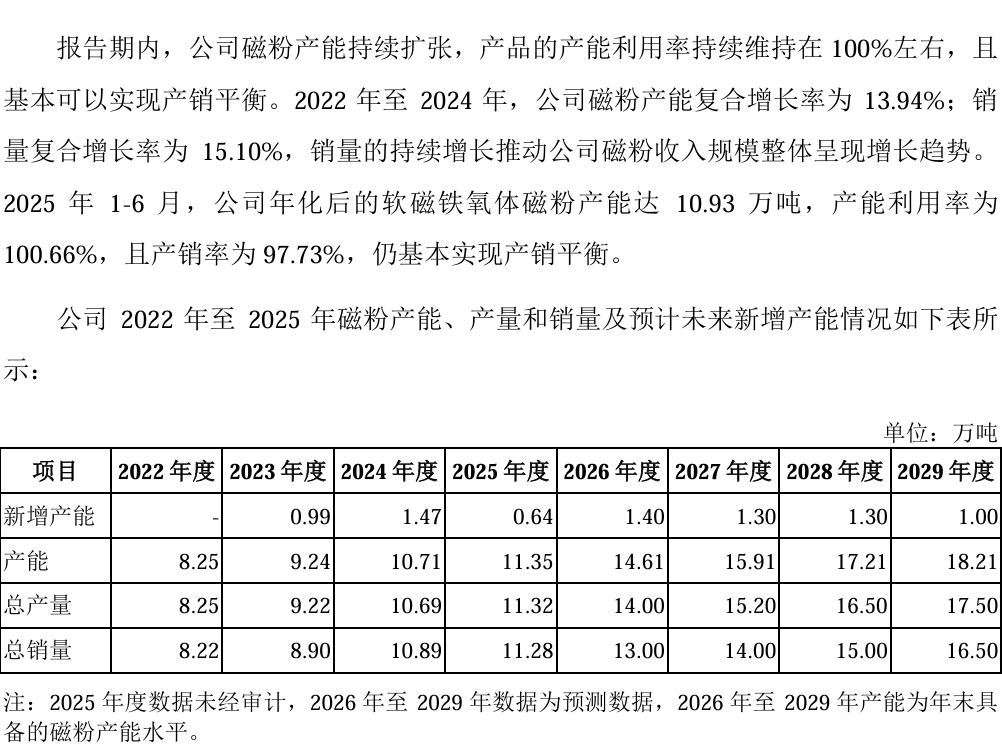

此次IPO,春光集团募投项目拟新增7.5万吨磁粉产能,相当于现有规模约70%。全国软磁铁氧体磁粉销量复合增速约5.08%,市场相对平稳。

在回款节奏趋紧的同时,春光集团仍计划显著扩大产能投放。其依据主要来自过往经验:现有产能利用率连续保持在99%以上,历史新增产能也基本实现满产满销。对于新增产能的去向,公司在回复中提及新能源汽车、AI服务器电源等潜在增量需求,并强调行业份额向头部集中的趋势。

但部分磁心企业加速向上游一体化,优先消化自产磁粉,可能压缩外部采购空间。公司指出自身产品在一致性、成型性等方面的认证壁垒较高,转换成本较大。

不过,在存量竞争加剧时,纯供应商的订单优先级相对较低。新增产能释放与回款节奏若错位,财务弹性承压。

下游布局尚未反哺

春光集团依托磁粉优势,向磁心、电子元器件及电源领域延伸,意图形成内部协同并提升附加值。磁粉收入占比超八成,其他板块目前规模较小。

2024年,春光集团的磁心板块亏损374万元,电子元器件亏损454万元,电源亏损981万元。电源业务认证周期长、订单放量缓慢,短期难以贡献显著收入。

下游尚未形成对主业的稳定反哺,一旦磁粉业务价格或销量出现波动,既有投入反而可能放大经营弹性压力。公司也在回复中提及,下游布局更多着眼于中长期产品结构优化,但短期内对整体现金流的支撑有限。

扩张不仅体现在产能层面,也体现在产业链布局上,而公司的协同效应仍需时间逐步显现。

历史事项合规遗留

报告期内,春光集团存在转贷980万元、协助客户资金过账450万元的情形,2022-2023年票据找零金额分别达7217万元和5437万元,但公司回复函表示已完成整改。

实控人韩卫东曾控制的睿安资产2016-2020年间向员工、亲友等募集资金,部分流向公司或股权平台。该平台于2023年注销,曾因信息公示问题列入经营异常名录。

公司提供相关部门证明,称已通过还本付息等方式处理完毕,未发现刑事或行政处罚。股权代持情形已逐步规范,目前不存在代持(参见《财中社》此前文章《春光集团重启IPO:现金流转负与下游亏损加剧不确定性》)。

除了经营层面的节奏问题,历史治理事项也在审核中被反复提及。

现金承压下资金安排

现金流承压、应收高企背景下,春光集团的债务规模有所扩大。IPO前夕审议通过现金分红方案,部分资金流向控股股东。

募投包含补充流动资金安排,旨在支持日常运营与扩张。公司称分红基于盈利与股东回报考虑,补流用于业务发展,但这种边分红边补流的安排一直是监管层审核问询的重点。

在经营现金流尚未稳定改善时,此类安排的必要性与对财务弹性的影响,仍是审核关注内容。

春光集团在磁粉领域的规模优势、108项专利及专精特新资质,为其在新能源与AI相关应用中提供了基础支撑。2月5日上市委审议,现金回流能力与扩张节奏能否形成闭环,将与应收管理、产能消化及历史事项一道,成为对其募资逻辑自洽性的集中检验。