国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 A 股短期回调属技术性和情绪性调整,调整后有望重拾上行,板块轮动向上成主基调;煤炭板块因印尼暂停出口加剧供应紧张,供需拐点显现,全年价格中枢看涨;马斯克团队访华考察光伏企业,利好太空光伏领域,相关需求或迎来新增长周期。

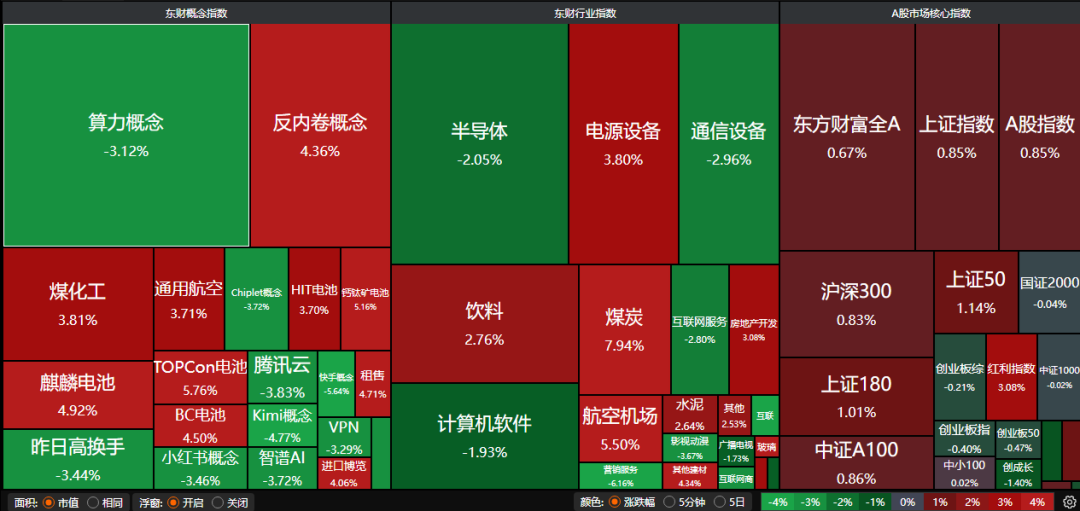

A股三大指数昨日涨跌不一,沪指涨0.85%、收复4100点,深证成指涨0.21%,创业板指探底回升、小幅收跌0.4%。沪深京三市成交额超过2.5万亿。行业板块涨多跌少,煤炭行业、光伏设备、航空机场、玻璃玻纤、采掘行业、房地产开发板块涨幅居前,贵金属、文化传媒、游戏、互联网服务、半导体板块跌幅居前。

1、回调创造介入机会

中金公司:调整即序章

短期看,A股市场前期快速上涨叠加春节临近,市场存在内生的震荡整固诉求,中期看,支撑市场表现的因素没有改变,A股具备形成慢牛的条件。配置方面,我们认为当前大盘成长风格仍占优,同时越来越多的低位补涨机会正在出现。

华泰证券:回调创造介入机会

我们认为此次调整更多是技术性和情绪上的,中期视角下中国资产面临的流动性及基本面向好趋势不变,待技术性指标企稳后有望重拾上行趋势。

中国银河:板块轮动向上或是主基调

A股市场板块轮动速度加快,但A股流动性支撑延续,临近春节长假,市场交投活跃度依然处于较高水平。短期市场或仍以结构性震荡为主,风格高低切换频繁,关注基本面支撑较强的板块。

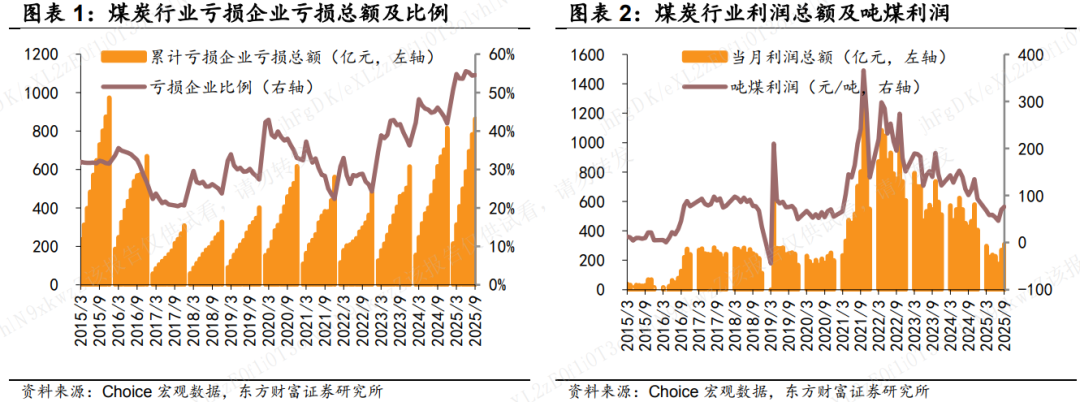

2、煤炭板块大面积涨停

据媒体报道,印尼政府提出大幅减产计划,该国矿商已暂停现货煤炭出口。资料显示,中国是印尼最大进口国(2024年进口2.42亿吨,占其出口量42.73%),暂停出口将影响中国动力煤供应的5.3%,加剧东南沿海电厂库存压力。与此同时,国内也有关于煤炭价格上涨的消息传来。

东方财富证券:板块进入中长期向上大周期

展望26年,我们认为,在“反内卷”政策逻辑不断演绎及国家能源局核查产能文件出台后,煤炭价格底部进一步夯实,叠加煤矿新增产能增长有限,预计板块将进入中长期震荡向上的大周期。

国泰海通:供需拐点显现

我们认为煤炭板块周期底部已经确认在25Q2,供需格局已经显现了逆转拐点,且我们预计26年开始煤炭及下游主要需求火电将步入新一轮的上行大周期,值得期待。

信达证券:全年中枢看涨可期

当前正处在煤炭经济新一轮周期上行的初期,基本面、政策面共振,现阶段逢低配置煤炭板块正当时。

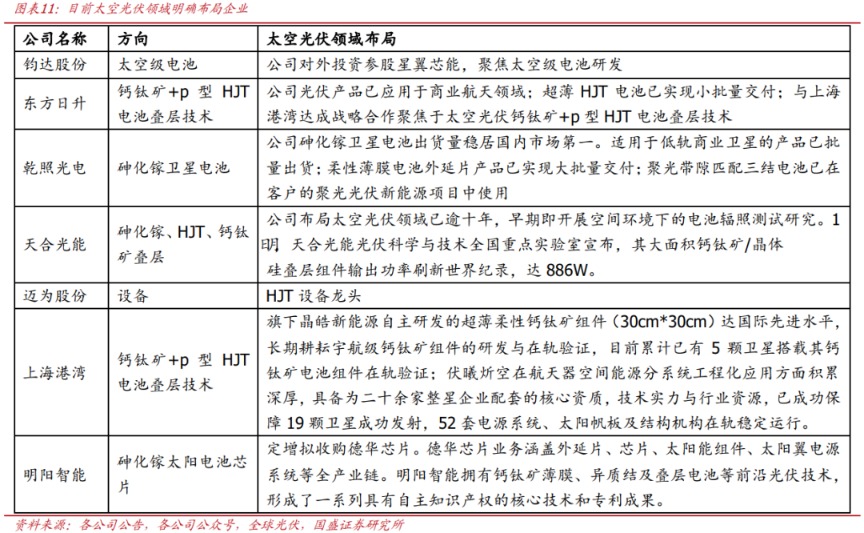

3、马斯克团队密访中国多家光伏企业

消息面上,市场有传闻称,马斯克团队近期秘密走访了中国多家光伏企业,考察项目涉及设备、硅片、电池组件等环节,其中重点考察了有异质结、钙钛矿技术路线的光伏企业。

国金证券:太空光伏空中加油

SpaceX提交的百万颗级最新星座计划与中国航天科技集团宣布的“155战略”继续为商业航天与太空光伏主线“空中加油”,再次重申看好太空/马斯克光伏仍是当前电新板块最强主线。

国盛证券:太空光伏需求新周期

马斯克提出SpaceX与特斯拉计划未来三年内在美国建设总计200GW光伏产能(各自100GW),主要用于地面数据中心与太空AI卫星供能。在全球太空能源需求爆发、中美供应链加速重构的双重驱动下,具备航天认证资质、技术验证背书与规模化交付能力的中国光伏企业,正从“地面配套”迈向“天基核心”,太空光伏需求或成下一个增长蓝海。

东北证券:太空光伏迎来新动力

21世纪后,多结太阳能电池得到应用,中国空间站太阳能电池采用了柔性三结砷化镓薄膜电池,体积为刚性电池的十五分之一。对于成本敏感度相对较低的太空,钙钛矿电池和HJT电池应用的可能性有所提升,钙钛矿叠层电池具有轻量化、柔性化、效率高等优势,可能是“最优”路线。