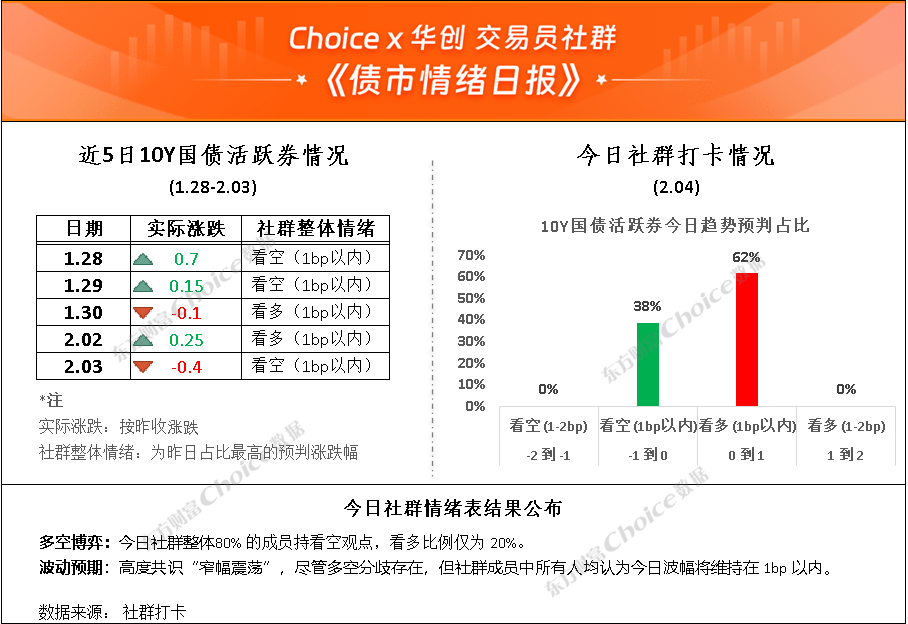

AI摘要:

春节前后债市逻辑将阶段性切换,节前受宽松环境支撑表现稳健,节后或受经济复苏博弈影响情绪偏弱。1月金融数据“开门红”特征不明显,多家机构预测信贷、社融同比少增或接近,CPI小幅下行、PPI降幅收敛。1月央行国债净买入1000亿元,加大中长期资金投放以应对流动性缺口,后续投放方式预计维持宽幅态势,整体呵护市场流动性意图明确。

(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数小幅上行,10Y国债上行0.15bp至1.81%,30Y国债上行0.25bp至2.25%。信用市场收益率多数小幅上行,2Y期AAA信用债收益率持平至1.77%。债市早盘上涨。中国央行开展750亿元7天期逆回购、8000亿元买断式逆回购操作,净回笼2025亿元。资金面中性,资金情绪指数48,资金价格较昨日震荡,DR001在1.32%附近,DR007在1.50%附近。

当天银行为买方主力,证券呈卖出趋势,银行跟随行情变动多空分歧较大。

1、债市节前小幅震荡

天风证券固收首席分析师谭逸鸣春节前后债市交易核心逻辑可能会发生阶段性转变,节前交易“流动性与确定性”,债市受益于宽松环境和配置需求,表现通常更稳健。节后交易“经济增长与风险偏好”,随着经济活动恢复正常和重要会议临近,市场开始博弈经济复苏的强度和政策刺激的方向,债市情绪可能偏弱,利率易上难下。股债市场的相对性价比将进入“高估值与低利率”的博弈验证期,仍需密切跟踪微观资金流向与政策节奏,灵活调整股债敞口。

财信证券分析师张雯婷

债市或转入窄幅震荡。随着此前股债跷跷板效应、政府债供给担忧等压制债市表现的利空因素边际减弱,在配置盘的推动下1月债市小幅修复。展望后续,随着10年期国债收益率向下修复至1.8%左右的关键点位,叠加2月债市仍面临一定的政府债供给压力,预计机构止盈需求或将成为短期制约利率顺畅打开下行空间的重要因素,债市进一步做多赔率有限。同时,近期大宗商品及权益市场波动性加大带动市场风险偏好有所降温,为债市带来阶段性缓和窗口。整体而言,在未出现增量定价因素之前,债市或将进入窄幅震荡行情,建议一方面可结合点位进行波段止盈,另一方面可考虑到比价效应,适度挖掘利差凸点。

中信证券FICC研究团队

短期看情绪,中期看货币,长期看通胀。短期来看,债市偏强震荡可能持续至春节;中期来看,预计上半年交易主线围绕资本市场热度以及数据改善;长期来看,再通胀叙事可持续性待验证,PPI向CPI传导效率预计在年中逐步检验,26Q3开始利率债可能面临一定风险。预计节前利率小幅震荡,年后关注两会经济变量。拉长时间维度,年内宽货币落地加数据改善,利率面临回升风险。

2、1月金融数据前瞻

财通证券首席经济学家孙彬彬

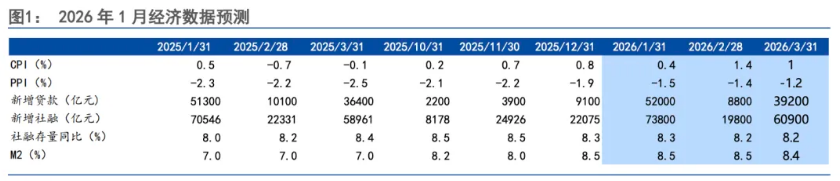

物价方面,1月猪肉价格小幅上行,鲜菜价格回落,鲜果价格上行,金价大幅上升,但高基数下,预计1月CPI同比小幅下行;1月出厂价格指数上升1.7个百分点至50.6%,主要原材料购进价格指数上升3个百分点至56.1%,预计1月PPI同比降幅继续收敛。信贷开门红或略低于预期,“化债”对企业中长贷的影响继续加强,同时,政策性金融工具可能对企业中长期贷款的支撑或进入尾声。总体来看,我们预计1月CPI同比0.4%,PPI同比-1.5%;我们预计1月新增信贷52000亿元,新增社融73800亿元,M2同比8.5%。

华源证券固收首席分析师廖志明

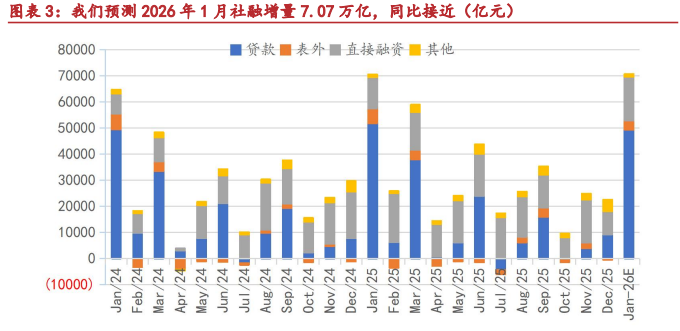

社融增量或同比接近,增速小幅回落。我们预测1 月份社融增量7.07万亿(2025年 1 月社融增量 7.05 万亿),同比接近。我们预计1 月对实体经济人民币贷款增量4.95 万亿,未贴现银行承兑汇票+3000 亿,企业债券净融资5000亿,政府债券净融资 1.1 万亿。我们预计 1 月社融增量同比接近,1 月末社融增速降至8.1%。社融增速于 2025 年 7 月阶段性见顶,未来几个月社融增速或继续回落,2026年末社融增速或降至 7.5%左右。我们预测 2026 年社融增量35 万亿左右。

浙商证券首席经济学家李超

预计1月“开门红”特征并不明显。预计1 月人民币贷款新增5 万亿元,同比少增1300 亿元,对应增速较上月回落0.2 个百分点至6.2%。预计1 月社融新增6.9 万亿,同比少增约980 亿元,增速较上月回落0.2 个百分点至8.1%。预计1 月M2 增速为8.5%,持平上月;预计1月M1 增速为2.2%,前值为3.8%,回落1.6 个百分点。

3、央行买债规模增加

华西证券首席经济学家刘郁

1月央行各项工具流动性投放情况,其中国债净买入规模同为1000亿元。综合来看,1月以来央行向银行间市场累计释放12000亿元中长期资金,对银行负债的提振效果较为可观,春节前可能仍有6M买断式回购续作,参考2025下半年经验,净投放规模或在2000-4000亿元水平。

中信证券首席经济学家明明

1月政府债供给相较于去年同期明显抬升,相应的央行公开市场国债买卖的规模扩张至1000亿元,债市情绪得以改善,收益率曲线有所下行。往后看,2月资金面临跨节叠加现金扰动双重压力,预计后续6个月期买断式逆回购、MLF以及国债买入可能维持1月宽幅投放的操作方式。

华创证券投资交易部

我们认为央行出发点仍是基于1月流动性缺口阶段性增大(具体原因包括政府债供给扰动、春节取现压力、支持信贷投放和满足结汇需求等),不代表后续买债规模将维持该水平;从调控国债收益率曲线的角度看,虽然1月初长端利率触及本轮高点,十债一度接近1.90%,但月内回调幅度相对有限且随即转入下行,央行通过买债影响曲线的必要性也偏低。

今日债市要闻:

1、2026年中央一号文件发布:用足用好专项债、超长期特别国债,支持发展新型农村集体经济,严控新增村级债务

2026年中央一号文件2月3日发布,这也是“十五五”首个中央一号文件,《中共中央国务院关于锚定农业农村现代化扎实推进乡村全面振兴的意见》指出,创新乡村振兴投融资机制。优先保障农业农村领域一般公共预算投入,提升财政支农政策效能和资金效益。用足用好专项债、超长期特别国债,支持符合条件的农业农村领域重大项目建设;深化农村集体产权制度改革,支持发展新型农村集体经济,严控新增村级债务。推进供销合作社综合改革,加快理顺社企关系,强化为农服务功能。健全农垦国有资产资源监管体制。

2、特朗普签署拨款法案,结束政府部分“停摆”

据央视新闻,当地时间2月3日,美国总统特朗普在白宫椭圆形办公室签署政府拨款法案,结束政府部分“停摆”。