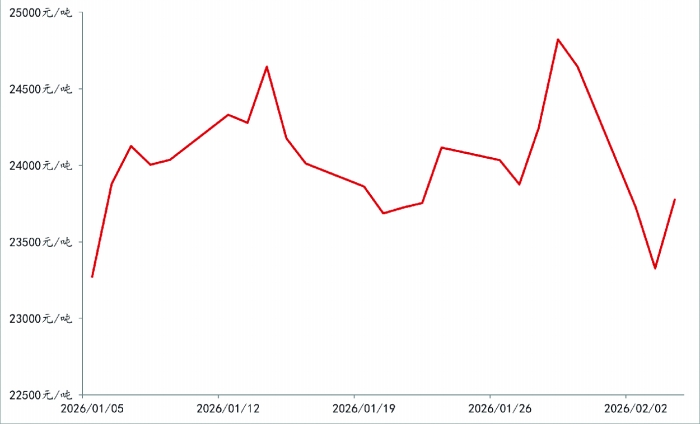

2026年以来国内电解铝价格走势,数据来源:上海钢联

在2月3日中国有色金属工业协会举办的2025年有色金属工业经济运行情况新闻发布会上,协会相关负责人表示,2025年全球主要有色金属价格整体呈现显著上行态势,我国规上有色金属工业企业利润总额创历史新高。展望2026年,有色金属市场或有结构性分化,波动程度加剧,价格中枢或仍有上行潜力。

结构分化,波动加剧

“2025年,规模以上有色金属工业企业实现利润总额突破5000亿元大关,达到5284.5亿元,较上年增长25.6%,创历史新高。”中国有色金属工业协会党委常委、副会长陈学森介绍,从金属品种来看,2025年铝、黄金、铜三大品种表现亮眼,实现利润增加额分别为380亿元、212亿元和177亿元,铅锌、钨钼、稀土三大品种实现利润增加额均超过50亿元,这六大品种对规上有色金属企业实现利润增长的贡献率分别为35%、20%、16%、7%、5%和5%。

中国有色金属工业协会副秘书长兼政策研究室(规划研究办公室)主任林如海表示,展望2026年,有色金属市场将呈现“结构分化、波动加剧”的整体格局,价格中枢有望进一步上移。

从宏观环境来看,全球降息周期将持续深化,国内“十五五”规划开局在即,国内政策或持续发力,流动性充裕的格局不会改变,为有色金属价格提供坚实支撑。避险需求及各国央行增持黄金储备依然会继续支撑贵金属价格。

在林如海看来,供给端的刚性约束难以缓解,预计2026年全球铜矿增量有限,印尼镍矿减产,国内电解铝产能接近天花板,国外新增产能放量较慢,再生金属仅能部分弥补供给缺口,短期内难以改变紧平衡格局,但需求端仍将保持结构性增长态势,这些因素将给2026年有色金属价格提供有力支撑。

林如海认为,如果国际环境及消费预期并未改变,在供应约束与战略价值重估的双重因素支撑下,2026年电解铝价格有望延续震荡格局。

受供应过剩压力拖累,氧化铝价格自高位回落并维持低位运行。国家有关部门已对氧化铝新增产能实施宏观调控,遏制盲目投资。在产业政策约束与生产成本支撑共同作用下,氧化铝高成本产能或退出市场,行业结构趋于优化。

镍方面,中国有色金属工业协会副秘书长段绍甫表示,若印尼2026年严格执行镍矿产量削减计划,全球镍原料供应将实质性收缩,当前供应过剩格局或扭转。需求方面,随着新能源电池、不锈钢等行业扩张,尤其是电动汽车产销量提升,预计全球镍需求年增长约5%,市场需求基础有望巩固扩大。

直面碳关税等行业挑战

在行业利润总额突破新高等捷报频传之时,有色金属行业也面临多重挑战,2026年1月1日起正式实施的欧盟碳边境调节机制(CBAM)便是其中之一。

林如海表示,CBAM机制将增加有色金属企业的运营成本。据初步统计,2025年中国向欧盟出口CBAM相关铝产品75万吨,预计出口金额约为34.51亿美元(按当前汇率折合29.30亿欧元)。若按照基准值、欧盟给中国商品设置的默认值,以及当前欧盟碳价85欧元/吨大致测算,CBAM费用共计2.44亿欧元,吨铝材和制品平均承担CBAM费用340欧元,相当于增加了8.3%的CBAM成本负担。

CBAM机制实施后,企业的合规门槛变得更高。欧盟为未提供经核查数据的企业设定了偏高默认值,部分铝产品默认值甚至是我国企业实际排放量的2倍,并将在未来3年内逐年提高,若无法建立符合欧盟标准的碳数据体系,企业将被迫承担较高的碳成本。按照欧盟最近的政策要求,2028年CBAM将新增180种钢铝密集型下游产品,涵盖汽车零部件、机械设备等,CBAM范围将从基础原材料向全产业链延伸。

“现在欧盟下游企业已经把碳排放作为采购的硬指标,我国部分高碳产品面临被排除在欧盟供应链之外的风险,短期内企业转向其他市场还会面临物流、渠道等新的压力。”林如海说。

林如海表示,协会强烈反对绿色贸易壁垒,将积极争取更加公平、合理的国际贸易规则和制度安排,配合有关部门与欧盟开展沟通磋商,争取对我国碳市场机制的“等价性”认可。协会将推动对发展中国家更为有利的措施出台,开展产品碳足迹数据库建设,引导帮助企业练好内功。