【编者按】为了更全面、更及时、更精确地反映电动载人汽车出口状况,2025年3月起,界面新闻/界面智库和瀚闻资讯联合推出《中国电动载人汽车出海月报》。《中国电动载人汽车出海月报》旨在呈现全国及各省电动载人汽车出口金额、出口数量和出口目的地等指标的月度变化趋势,以期为政府、企业和投资者等提供决策参考。我们将于每月27日左右发布相关月报。

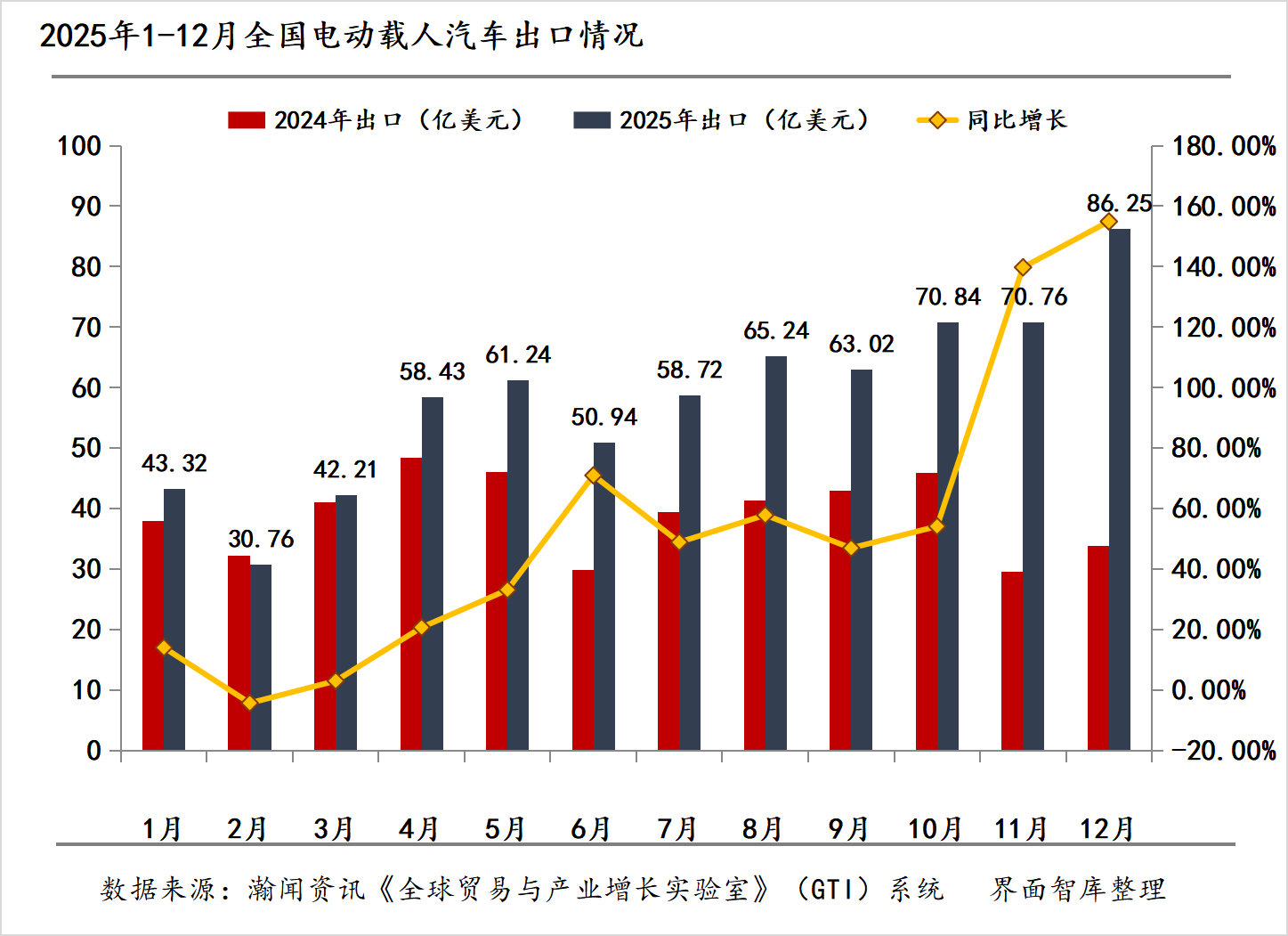

根据界面智库与瀚闻资讯统计,2025年12月,中国电动载人汽车出口增长动能持续加码,结构性分化特征进一步强化。进口方面延续低迷收缩态势,出口端则以年末冲刺姿态展现超强增长韧性,12月当月出口金额达86.25亿美元,同比大幅增长154.91%,较11月增速回升15.08个百分点;出口数量达47.99万辆,同比激增171.25%,月末出口活力全面释放。1-12月累计出口量达385.29万辆,同比增长72.27%,增速较1-11月进一步扩大8.65个百分点,全球市场渗透力持续提升。

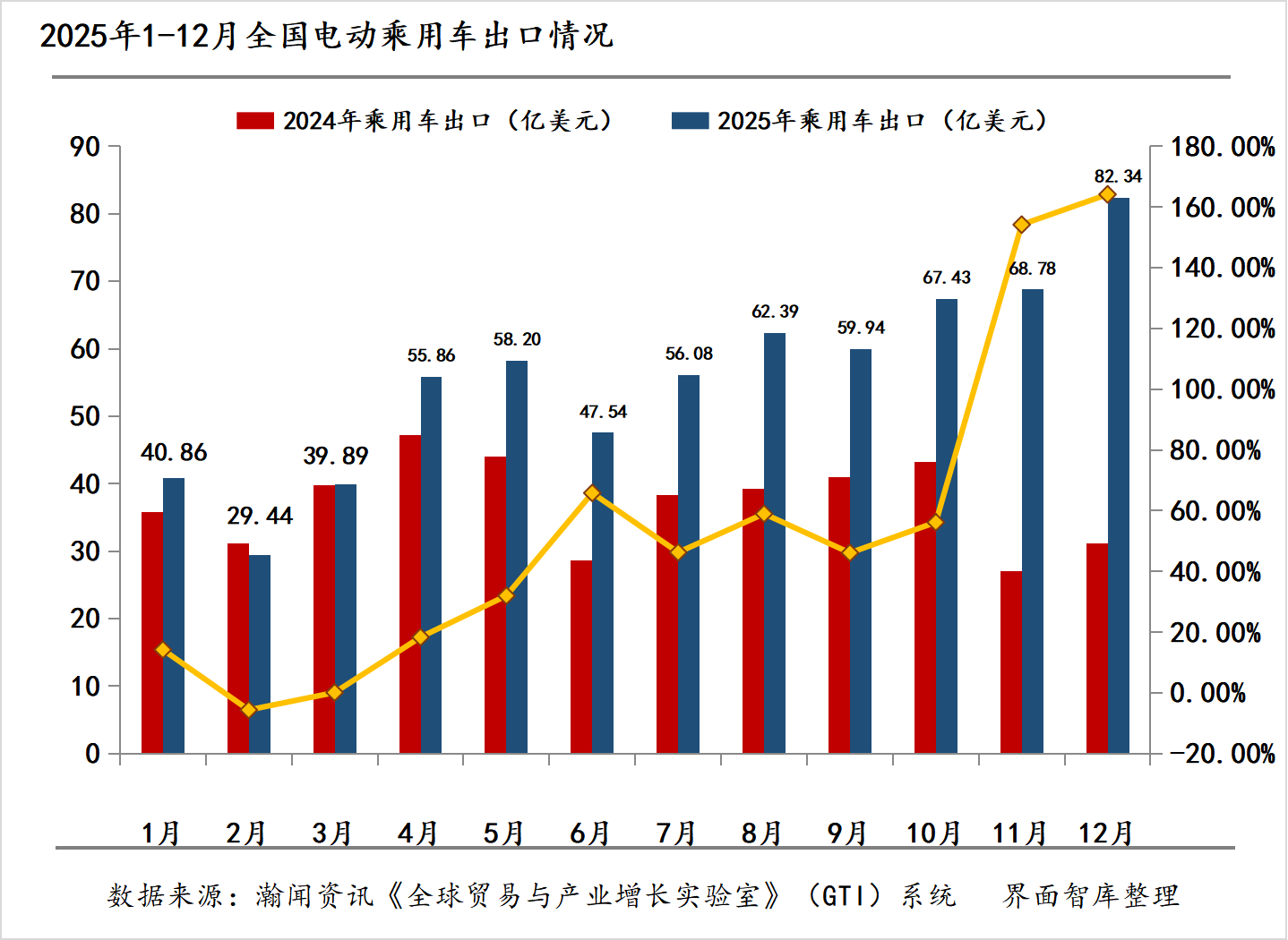

从细分市场看,12月电动载人汽车出口分化格局更趋鲜明,乘用车与客车走势差异显著。乘用车领域延续爆发式增长态势,在整体出口中占据绝对主导地位,出口量47.80万辆,占比高达99.60%,同比增长172.43%;出口均价为17228.04美元,同比小幅下滑3.04%,量增态势主导增长。从动力类型看,价格表现呈现差异化特征:纯电动车型均价同比下降7.34%,以规模扩张抢占市场份额;插电混合动力车型均价同比降幅达15.05%,价格调整力度加大以提升竞争力;非插电混动车型均价同比微涨3.62%,成为唯一实现价格正向增长的细分品类。

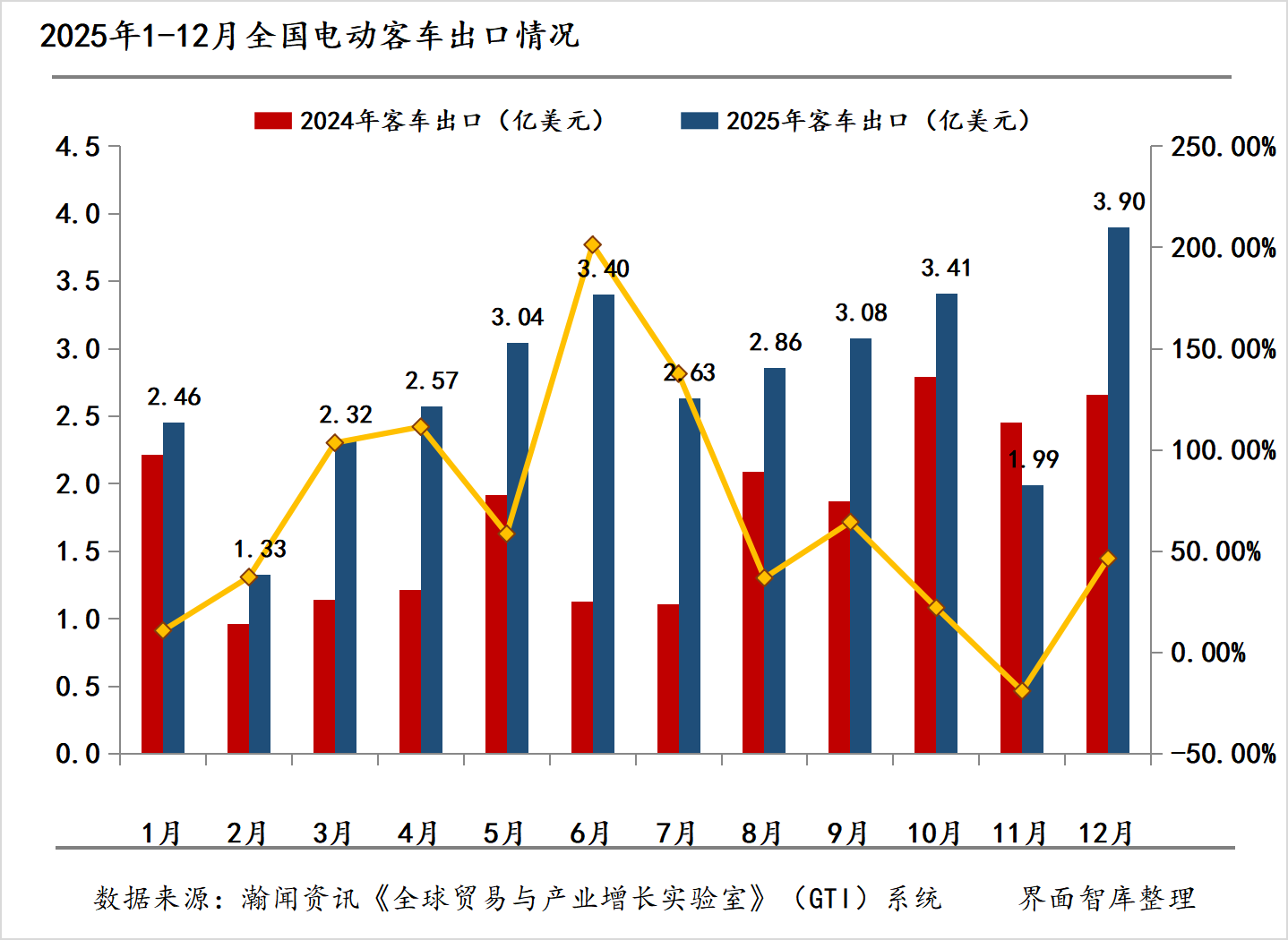

客车领域则扭转11月颓势,呈现“量价齐升”的复苏态势,出口量同比增长30.32%至1904辆,环比大幅攀升75.81%;出口金额同比增长46.68%至3.90亿美元,出口均价同比上涨12.55%,达205072.41美元,价格韧性凸显。结构上,纯电动客车仍是出口主力(占比94.43%),出口量同比增长23.24%,均价同比上升13.98%,核心竞争力稳固;混合动力客车虽基数较小但呈爆发式增长,当月出口量同比增幅高达5200.00%,环比激增231.25%,均价同比上涨43.18%,成为客车出口新增长极。

一、12月中国电动载人汽车出口增速迅猛,结构分化特征显现

1-12月,中国电动载人汽车进出口贸易保持稳健增长态势,累计贸易总额突破741.40亿美元,较去年同期增长41.02%。其中,出口端表现尤为突出:累计出口金额达701.62亿美元,同比增长49.84%;出口数量达385.29万辆,同比增幅高达72.27%,且出口增速较1-11月进一步扩大8.65个百分点,增长动能持续释放并不断增强。

从分月数据来看,12月电动载人汽车出口迎来年末冲刺。12月出口金额达86.25亿美元,同比大幅增长154.91%,较11月上升15.08个百分点;出口量增势强劲,达47.99万辆,同比大幅增长171.25%,环比增长20.14%。价格维度上,12月该类产品出口平均单价为17973.36美元,同比下降6.02%,环比微增1.45%,价格走势整体趋于平稳。

在产品结构层面,12月中国电动载人汽车出口呈现显著分化。其中,乘用车在市场中占据绝对主导地位,其出口量与出口金额占电动载人汽车出口总量的比例分别高达99.60%和95.47%。具体来看,12月乘用车出口金额为82.34亿美元,同比增长164.15%;出口数量达47.80万辆,同比大幅增长172.43%;出口均价为17228.04美元,同比小幅下降3.04%。细分车型方面,纯电乘用车、插电混合动力乘用车及非插电式混合动力乘用车的平均单价分别为15503.64美元、19891.90美元和16319.00美元,同比变动幅度分别为-7.34%、-15.05%和3.62%。

相较于乘用车的爆发式增长,12月客车出口表现较为温和,但结构性亮点突出。出口数量为1904辆,同比增长30.32%,环比大幅攀升75.81%;出口金额为3.90亿美元,同比上升46.68%,环比增幅高达96.64%;出口均价为205072.41美元,同比上升12.55%,环比上升11.85%,显示较强的价格韧性。从细分结构看,纯电动客车是出口主力,其出口量为1798辆,占客车出口总量的94.43%,但同比增长23.24%,环比下降71.08%;均价为207780.46美元,同比增长13.98%,环比增长12.49%。混合动力客车虽然基数较小,但呈现爆发式增长。当月出口量为106辆,同比增幅高达5200.00%,环比亦大幅上升231.25%;均价为159137.78美元,同比上升43.18%,环比上升14.96%。

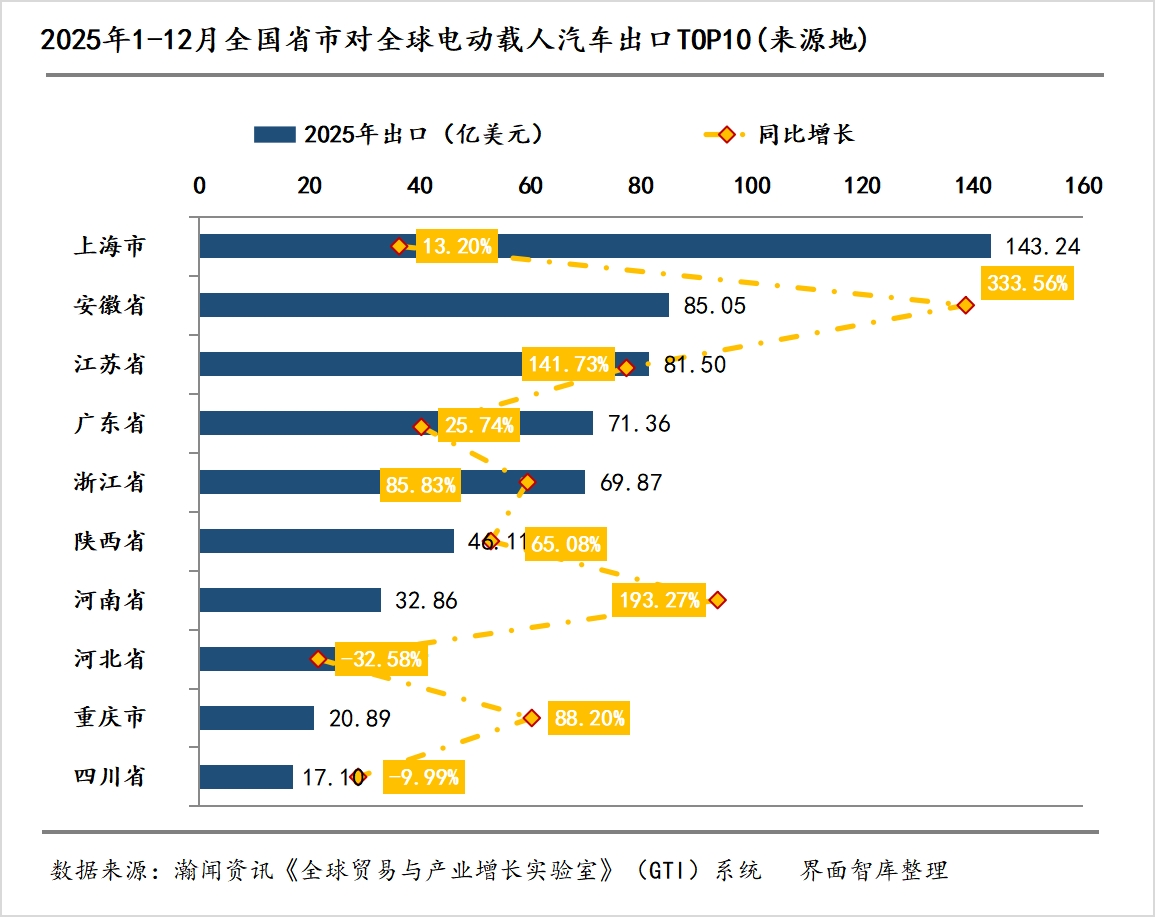

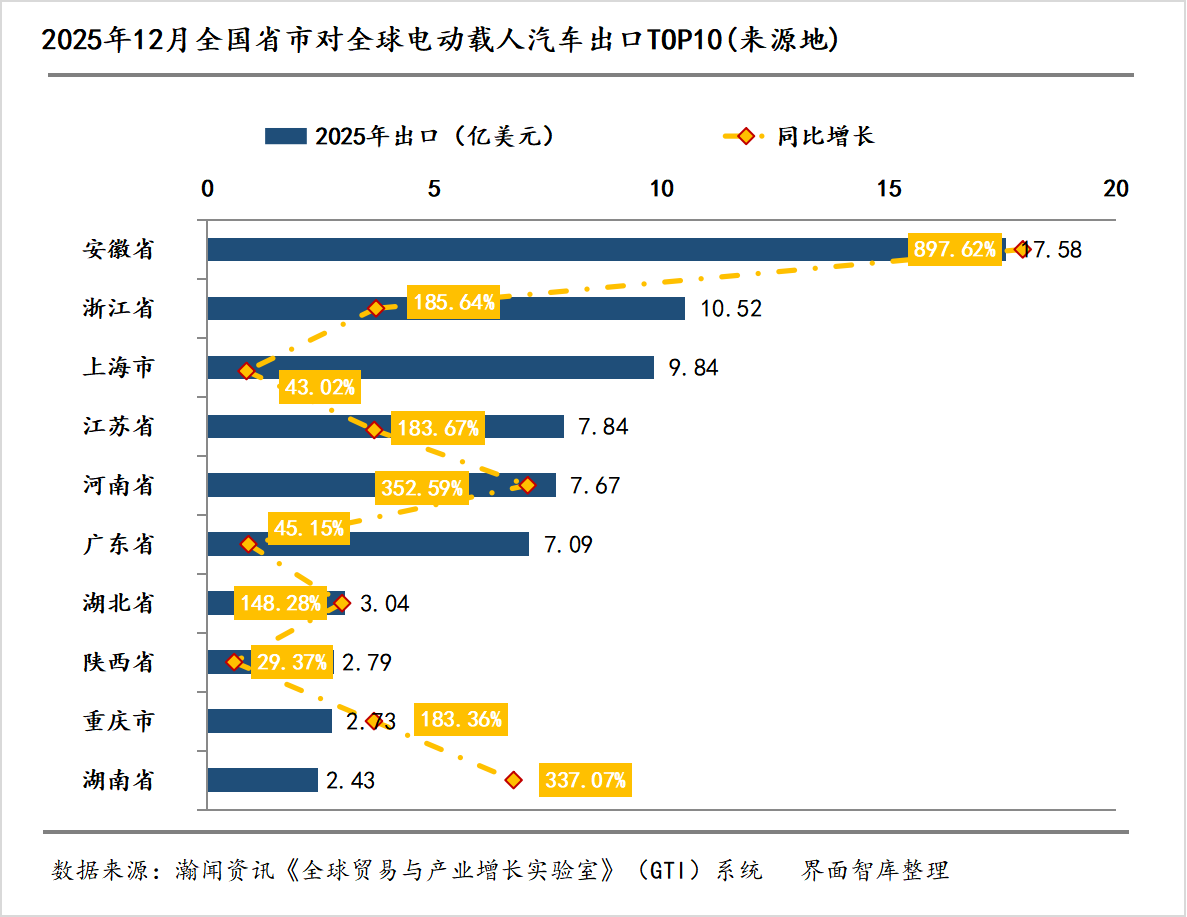

二、头部集聚效应持续凸显,区域出口增速两极分化1–12月,中国电动载人汽车出口的来源地格局保持稳定,头部来源地引领增长。上海市以143.24亿美元的出口额位居全国首位,同比增长13.20%,保持稳健增长态势;安徽省位列第二,出口额达85.05亿美元,同比激增333.56%;江苏省紧随其后,出口额为81.50亿美元,同比增幅达141.73%,增长动力强劲。1-12月TOP10来源地出口金额合计达596.96亿美元,占全国电动载人汽车总额的85.08%,凸显头部省市对出口增长的核心支撑作用。

与11月相比,12月电动载人汽车出口前十大来源地格局总体稳定,位次略有微调。安徽以7.58亿美元的出口额占据榜首,与浙江、上海共同构成第一梯队。区域格局出现局部变动,湖北、湖南为本期新晋入围省份,而河北、四川则跌出前十行列。

12月,全国各省级行政区对全球出口电动载人汽车同比增速最高TOP5省份分别是安徽、江西、甘肃、河南和湖南;最低TOP5省份分别是海南、辽宁、山西、陕西和河北。全国电动载人汽车出口增速呈现两极分化现象,19个省份增速超过100%,3个省份出现负增长。

三、12月潜力市场继续冲高,对非洲出口额同比增长近 3 倍

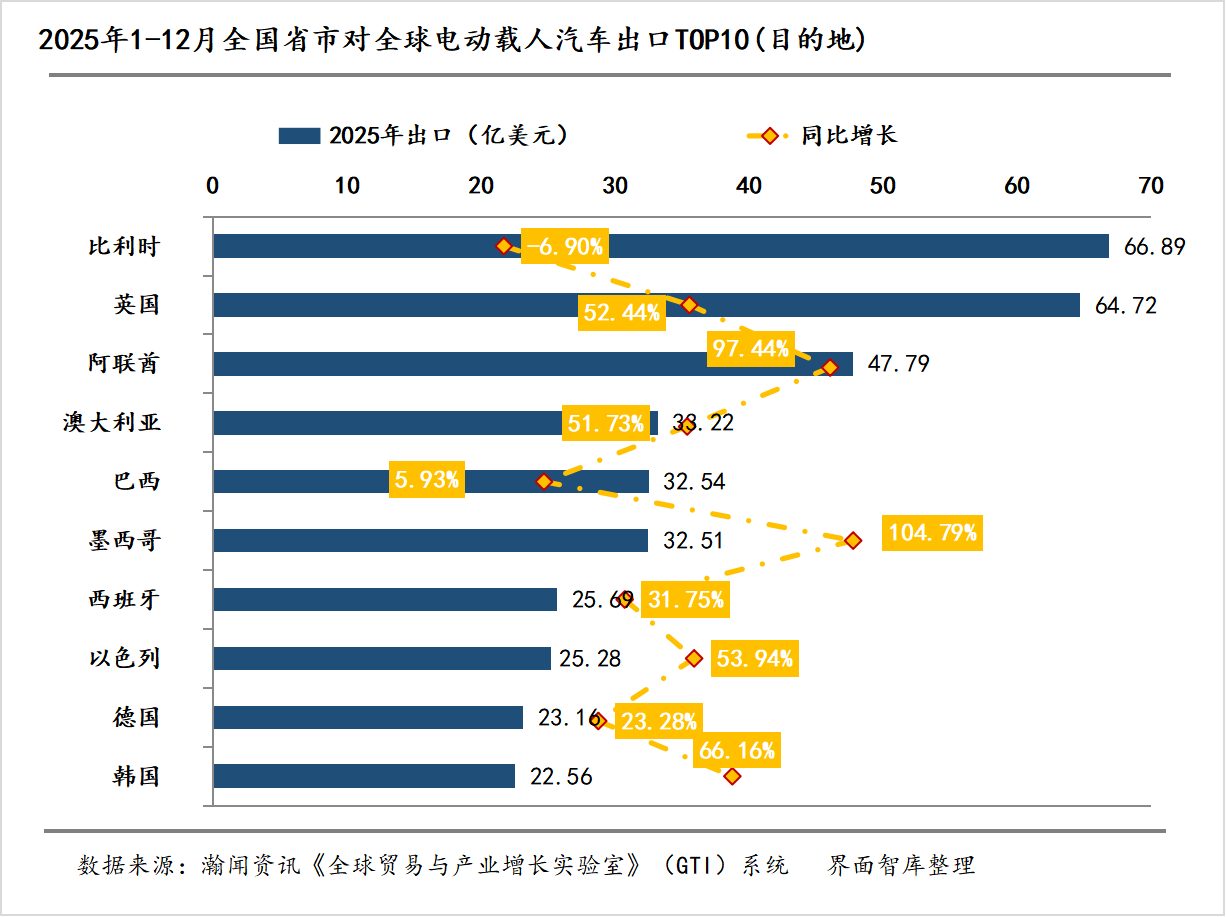

1-12月,中国对全球电动载人汽车出口贸易额最高的目的地是比利时,为66.89亿美元,同比下降6.90%;其次是英国,为64.72亿美元,同比增长52.44%;第三是阿联酋,为47.79亿美元,同比增长97.44%。TOP10目的地合计为374.35亿美元,占总出口额的53.36%。与1-11月相比,TOP10格局未发生变化,整体保持稳定态势。

12月,中国对全球电动载人汽车出口贸易额同比增速最高的TOP5目的地分别是斯里兰卡、阿根廷、奥地利、马其顿共和国和克罗地亚。对127个国家/地区的电动载人汽车出口实现同比正增长、对28个国家/地区的电动载人汽车出口出现同比负增长。

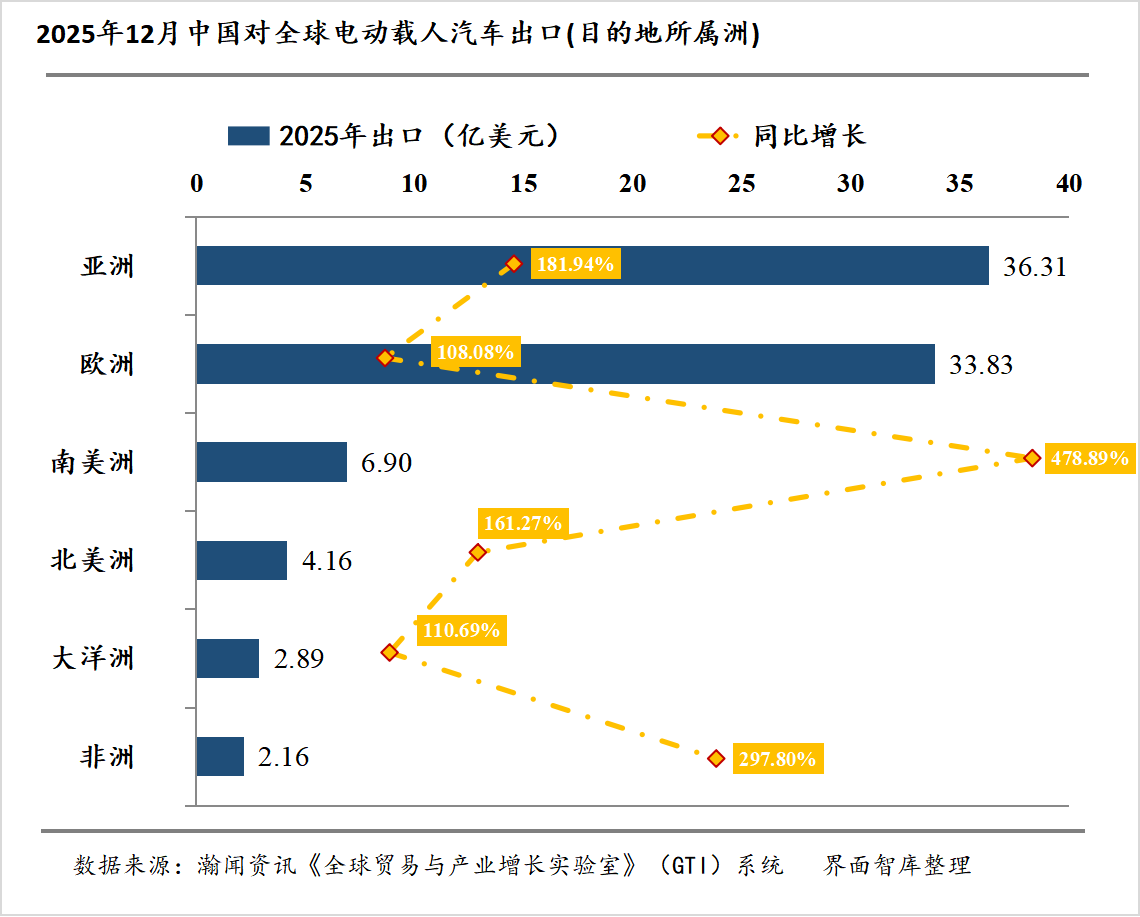

从出口目的地的大洲维度来看,中国电动载人汽车出口正持续夯实 “核心市场稳根基、潜力市场提增量” 的双轮驱动发展格局。核心市场层面,亚洲与欧洲依旧是出口增长的中坚力量,筑牢出口基本盘。亚洲作为中国电动载人汽车出口的战略核心区域,12 月对 49 个合作国家实现出口额 36.31 亿美元,较 2024 年同期的 12.88 亿美元实现大幅攀升,市场根基持续筑牢;欧洲市场则延续强势表现,对 39 个国家的出口额达 33.83 亿美元,较去年同期的 16.26 亿美元实现翻倍增长,印证了中国电动载人汽车在全球高端市场的竞争力与认可度不断提升。

潜力市场则成为出口规模扩容的重要抓手。南美洲凭借亮眼表现成为增长排头兵,出口额从 1.19 亿美元增至 6.90 亿美元,同比增幅达478.89%,市场增长势能全面释放;非洲市场同样迎来爆发式增长,实现出口额2.16 亿美元,同比增长近 3 倍,成为新兴市场的重要增长支点。与此同时,北美洲、大洋洲保持稳步高速增长,出口额分别达 4.16 亿美元、2.89 亿美元,同比增幅分别达 161.27%、110.69%,各大潜力市场多点开花,形成协同增长态势。

四、技术生态竞合加剧,中国车企出海进入提质升级新时期12月,中国车企海外本地化生产网络加速扩容,以多元合作模式构建区域产能枢纽,产业链协同布局同步深化。

欧洲市场渗透持续深化,长安深蓝泰国罗勇工厂首批500台整车出口欧洲,搭载深蓝S05车型实现区域交付突破;北汽集团深化与西班牙Santana品牌合作,计划三年内基于北汽技术平台组装五款SUV,以半散件模式在欧洲销售,目标年销量3万辆;长安汽车明确未来两年在欧洲推出Avatr和Nevo电动品牌,同步考量轻型商用车及混动车型投放。亚洲市场方面,广汽集团宣布2026年夏季进军日本电动汽车市场,通过本土代理商运作,目标2027年达成2000辆订单;比亚迪在日本推出首款插电式混合动力车Sealion 6 SUV,丰富区域产品矩阵。新兴市场方面,理想汽车正式进入埃及、哈萨克斯坦和阿塞拜疆,同步投放三款主力车型,并明确2026年新品研发初期即纳入海外法规适配考量,配套完成供应链组织架构调整,强化全球化运营能力。

东南亚市场成为产能布局焦点,奇瑞汽车宣布在越南兴安省投建东盟最大工厂,总投资最高8亿美元,2026年投产并计划推出16款新车,初期年产能3万至6万辆,远期将提升至20万辆,同时配套将经销商网络从40家拓展至75家,强化终端渗透能力。小鹏汽车与马来西亚EPMB集团签约启动本地化生产项目,作为其全球第三座海外工厂,将于2026年量产并辐射东盟右舵车市场,完善区域战略布局。南亚市场方面,创维汽车双线发力,先后与印度Kaly Emotors签署框架合作协议、与孟加拉汽车工业有限公司达成混合动力车型合作,覆盖产品导入、本地化生产等核心领域,其海外业务已遍及全球66个国家及地区。

产业链配套领域,远景动力英国桑德兰超级工厂正式投产,规划年产能15.8GWh,作为英国最大电池生产基地,为欧洲电动化转型提供核心支撑,这也是其年内投产的第三座海外工厂。

在技术合作与政策调整双向作用下,全球汽车产业竞争生态正在重塑。跨界协同方面,特朗普政府宣布允许英伟达向中国出售H200人工智能芯片,征收25%出口分成,该政策同样适用于超微半导体、英特尔等企业,H200芯片可赋能自动驾驶大模型研发,为智能网联汽车技术迭代提供支撑。国内政策层面,《鼓励外商投资产业目录(2025年版)》正式发布,明确鼓励混合动力发动机、燃料电池、汽车电子装置等绿色智能领域的外商投资与技术研发,自2026年2月1日起施行。全球政策变动频现,欧盟公布“汽车行业一揽子计划”,将2035年燃油车零排放目标调整为较2021年减排90%,允许低碳燃料内燃机车型、混动车型继续销售,引发行业广泛争议,德国、意大利等国表示支持,环保组织及部分车企则提出质疑,政策最终落地仍需议会审议。此外,美国、日本政策同步调整,特朗普宣布降低燃油车经济性标准,2031款车型目标降至每加仑34.5英里;日本拟2028年起对纯电动车按车重加征税负,叠加欧盟拟扩大碳边境税至汽车零部件领域,全球产业政策环境更趋复杂。

总体而言,12月全球汽车产业处于政策重构与市场竞争的关键节点,中国车企以“本地化产能+精准市场拓展+技术生态协同”为核心,加速全球化进阶。同时,墨西哥对华汽车及零部件加征最高50%关税、俄罗斯延长燃油出口禁令等贸易壁垒与资源管控措施,叠加欧美政策调整,为行业出海带来多重挑战。