21世纪经济报道记者申俊涵

一直以来,独角兽企业凭借其高增长性和巨大的市场潜力,吸引众多风险投资机构的青睐。在全球经济竞争中,独角兽企业的数量和质量也逐渐成为衡量国家科技创新能力和经济活力的重要指标之一。

当前,中国独角兽企业发展呈现怎样的趋势,哪些领域新晋独角兽最多?近日,创业邦旗下睿兽分析发布《2025中国独角兽企业观察报告》(简称《报告》),解读了对中国独角兽发展现状的最新观察。

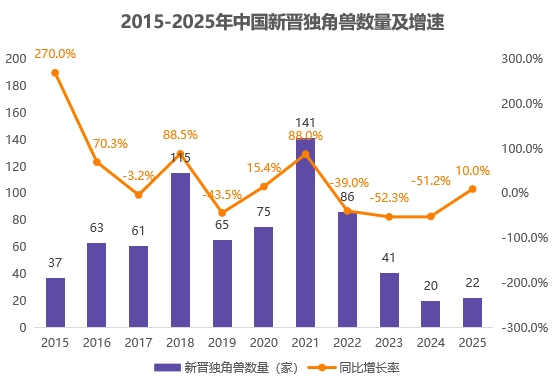

报告显示:2025年,中国新晋独角兽22家,同比增加10%。其中,北京(5家)、上海(4家)、深圳(3家)位居前三。截至2025年底,中国现存独角兽企业509家;

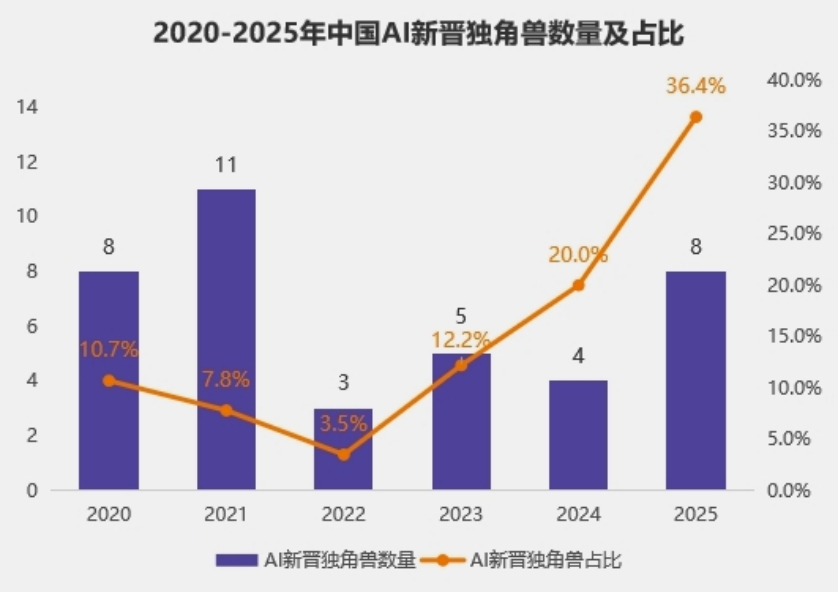

从细分领域来看,具身智能赛道表现最为突出。2025年中国22家新晋独角兽中,8家为AI企业,其中7家聚焦具身智能机器人领域;从退出渠道来看,港股成为中国独角兽主流退出通道。2025年中国21家独角兽通过IPO或SPAC上市退出,其中港股14家、纳斯达克2家、A股5家。

新晋独角兽数量回暖

《报告》显示,截至2025年底,中国现存独角兽企业509家,同比下降0.4%,主要由于2025年独角兽退出数量(24家)略多于新晋数量(22家)。值得注意的是,2022年前中国独角兽数量保持两位数高速增长,2023年增速骤降至1.8%(较2021年下滑近30个百分点),2024-2025年连续两年负增长,反映出创投市场进入调整期。

2025年中国新晋独角兽企业22家,同比增加10%,而2024年仅有20家新晋独角兽。2016-2022年期间中国年均新晋独角兽均在60家以上;2021年达到141家,为历史最高值;2022年之后中国新晋独角兽数量呈下降趋势,2024年为近10年最低点,2025年终于止跌回升。

从区域来看,中国509家现存独角兽分布在27个地区,呈现显著的区域集聚特征。北京独角兽数量最多,为120家,其次是上海98家,广东83家,江苏55家,浙江44家,这五地合计占中国总量的78.6%,其余22个地区均不足20家。2025年中国新晋22家独角兽分布在8个地区,其中北京新晋5家,位居首位,广东和上海均新晋4家。

中国现存独角兽北京(120家)和上海(98家)数量远高于其他城市,形成了明显的领先优势。深圳、杭州和广州紧随其后,处于中间水平(20-50家),而其余城市的数量相对较少,均少于20家。2025年中国新晋独角兽来自11个城市,其中,北京5家、上海4家、深圳3家,位居全国城市前三位。

具身智能为新晋独角兽最热赛道

从行业分布来看,2025年,中国人工智能行业新晋8家独角兽,占比36.4%,位居行业首位,较2024年的20.0%、2023年的12.2%,实现较大增长。其中,7家为机器人或具身智能领域相关企业,包括宇树科技、傅利叶智能、银河通用、非夕科技、自变量机器人、地瓜机器人、康诺思腾等。智能制造紧随其后,占比从2024年15.0%增长至2025年的27.3%。

与之形成鲜明对比的是,企业服务、文化娱乐新晋独角兽占比不断减少,并最终出现新增数量归零的情况,反映出资本偏好的深刻转向。

独角兽企业也一直是创投机构热烈追逐的对象。在2025年中国新晋独角兽的历史投资和独角兽轮次投资中,共有314家投资机构参与。红杉中国参与投资6家独角兽,位居首位,京国瑞基金参与投资了5家,位居第二。

而在2025年中国新晋独角兽的独角兽轮次融资事件中,共146家机构参与,京国瑞基金参投了3家独角兽,建信投资、君联资本等7家机构各参投2家独角兽。

港股成为中国独角兽主要退出通道

2025年,共有58家中国存量独角兽完成78个后续融资事件,已披露融资总额为74.2亿美元。其中,智谱AI融资5轮(全年最多),智元机器人4轮,天瞳威视、科元精化、JBD显耀显示各3轮。

从融资阶段看,中国存量独角兽完成的78个融资事件中早期(天使轮-A轮)事件6个(占比7.7%);成长期(B-C轮)事件32个(占比41%);后期(D-Pre-IPO轮)事件40个(占比51.3%)。超半数融资集中在后期阶段,说明存量独角兽已进入冲刺IPO的关键窗口期。

从退出方式来看,2025年中国退出独角兽共24家,其中上市退出21家,占比87.5%,较2024年增加2家;被并购/收购退出3家,占比12.5%。IPO仍是独角兽退出的绝对主流方式。

从上市地点看,2021年之前,美股是中国独角兽上市的主要选择之一,2022年之后,港交所和上交所成为中国独角兽企业上市的重要渠道,尤其是在港交所上市的独角兽数量大幅增加。2023年,在港交所上市的中国独角兽企业15家,创下历年新高;2024年有12家独角兽在港交所上市,占比63.2%。2025年有14家独角兽在港交所上市,占比66.7%。港股上市占比连续三年超60%,成为中国独角兽最重要的退出通道。