周三(2月4日),亚洲软件股纷纷下跌,延续了隔夜的全球抛售潮,因投资者担忧AI的快速发展可能颠覆软件公司传统的商业模式。

部分软件企业在周三领跌亚洲区域市场。日本大型信息技术服务商兼系统集成商TIS暴跌逾15%,趋势科技(Trend Micro)跌幅超8%,NS Solutions下跌近7%。

印度IT企业股价同样大幅下挫,Nifty IT指数下跌近6%。大型IT公司塔塔咨询服务和印孚瑟斯日内盘中分别下跌5.8%和6.2%,HCL下跌5.5%。

在港股市场上,金蝶国际一度暴跌超过15%,腾讯控股下跌逾3%,百度下跌超过2%。

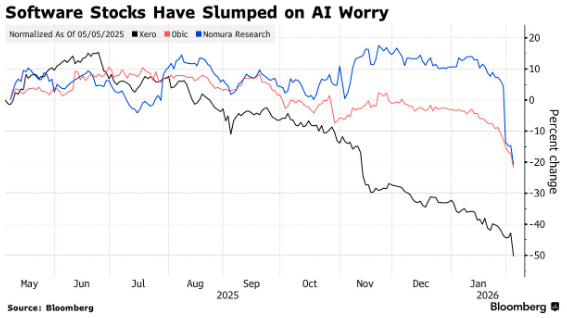

此外,云端会计软件制造商Xero Ltd.在悉尼市场上也一度下跌15%,创2020年3月以来最大跌幅。

“AI正令科技行业竞争更加激烈,”亚德尼研究公司总裁Ed Yardeni表示。

“软件股遭受重创,因Anthropic公司为其Cowork产品推出新工具,”他补充道,“新工具的实用性尚待验证,但投资者已决定下调软件股的估值。”

曾因粘性订阅和稳定续约而备受青睐的软件企业,如今正面临严峻考验——人工智能技术不仅可能实现工作流程自动化、压缩定价空间,更降低了新竞争者进入市场的门槛。

瑞银集团高级股票顾问Vey-Sern Ling表示,“该行业要重获估值,企业必须证明人工智能能成为增长引擎而非单纯的竞争威胁——面对持怀疑态度的投资者,这一过程可能比往常更漫长。”

Ling指出,瑞银更青睐受AI颠覆风险较低的基础设施软件领域,以及具备定价能力且AI有望推动增值销售的网络安全领域。

Ortus Advisors分析师Andrew Jackson在一份报告中写道,“对于软件公司来说,当前的情况尤其令人担忧,因为AI有可能彻底取代传统的流程锁定型SaaS(软件即服务)产品,从而摧毁它们的商业模式。”

此前,软件股已经在隔夜美股交易时段遭遇了猛烈抛售。整个板块的抛售压力显而易见:拥有大型数据分析业务的伦敦证券交易所集团(LSEG)下跌13%,汤森路透暴跌16%,CS Disco Inc.下跌 12%,Legalzoom.com Inc.则惨跌20%。

据统计,追踪软件、金融数据和交易所股票的两项标普类股指数市值周二合计蒸发了约3000亿美元。这些股票的波动导致以科技股为主的纳斯达克综合指数周二大幅下跌了1.4%。

当然,在亚洲科技领域,值得投资者欣慰的是,日内亏损还主要集中在软件股,这得益于亚洲更广泛的科技板块仍由硬件制造商——尤其是芯片制造商主导,而他们一直是AI投资热潮的主要受益者。这种对比有助于缓解区域基准指数的压力。半导体及相关设备的需求,抵消了那些更容易受到自动化风险影响的软件公司给指数带来的拖累。

“在这一不确定时期,亚洲科技行业似乎处于更有利的位置,这得益于其在硬件方面的权重更高,而硬件的盈利势头依然强劲,”Allspring Global Investments 投资组合经理Gary Tan表示。

Tan还指出,“与美国和欧洲相比,港股和A股市场上纯软件股在大盘指数中所占比例相对较小,业务也较不容易受到干扰——因为许多美国基础模型进入中国国内市场的渠道有限。”