21世纪经济报道记者余纪昕

近期,市场对“类ONRRP”(记者注:ONRRP,即隔夜逆回购协议,Overnight Reverse Repurchase Agreement Operations)工具的关注度持续升温。不少债市从业者猜想,面向非银机构的流动性工具建设,或有望成为后续完善货币政策框架的新方向之一。

这一普遍预期主要源自央行的政策信号:2025年10月27日,中国人民银行行长潘功胜在金融街论坛上表示,将“探索在特定情景下向非银机构提供流动性的机制性安排”;同年12月,中国人民银行党委会议再次强调,要“综合平衡防范金融市场的道德风险,建立在特定情景下向非银金融机构提供流动性的机制性安排”。

市场热议“类ONRRP”工具

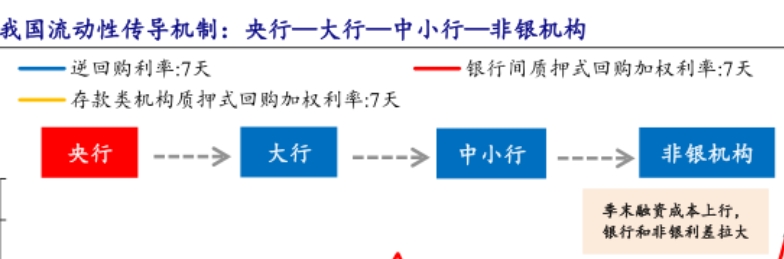

记者了解到,上述市场关切的背景在于,当前货币政策传导链条中,非银机构处于“下游”,存在一定的天然“温度差”。在现行框架下,人民银行的流动性工具主要面向商业银行,非银机构通过银行间接获得流动性,或依赖自身资产变现。这种间接机制在常态下运行正常,但在市场承压时,可能因银行体系自身的风险规避倾向而失效,导致传导效果减弱。

资料来源:开源证券研究所

这种传导摩擦在日常资金价格中便有所体现。DR007作为存款类机构间的回购利率,主要反映银行体系流动性状况,其偏离幅度与央行政策态度密切相关。而R007则是衡量包括非银产品在内的全市场资金成本的主要指标,其定价包含了DR007与“银行-非银”之间的流动性摩擦,因此R007一般高于DR007。

站在非银机构资金交易员视角,在跨月、跨季、税期等资金面紧张时期,这种摩擦表现得尤为突出。正常情况下,两者价差可能在10-30个基点(bp);但在上述特殊时点,价差可能迅速扩大至30-80bp甚至更高,具体幅度取决于市场流动性紧张程度,这也给非银机构的流动性管理带来考验。

因此,有业内人士指出,之所以当前推动此类机制安排,是因为非银金融机构在中国金融体系中的地位日益重要。证券公司、基金管理公司、信托公司等不仅管理着数十万亿元资产,且深度参与各类金融市场交易。其业务模式常涉及期限、信用与流动性转换,使其天然面临更高的流动性风险。

那么,市场猜想的解法究竟指向何种工具?具体机制和形态可能如何安排?对此,分析师们观点不一,但其中有声音认为,答案或指向“类ONRRP”工具。

华创固收团队在其研报中提到,在特定情景下央行向非银机构提供特定流动性支持具有可操作性。例如,美联储的隔夜正逆回购工具中,ONRRP参与主体为非银机构,可作为非银市场货币利率的下限理解;ONRRP为隔夜流动性回收工具,维护联邦基金利率下限。隔夜逆回购协议(ONRRP)在量化宽松阶段为应对超额流动性而产生。当货币市场利率向下压力较大时,非银机构投资者可以通过逆回购协议获得稳定收益(目前为3.5%,银行机构多偏好IOER,利率为3.65%),纽约联储回收多余流动性。

上海金融与发展实验室副主任、招联首席研究员董希淼告诉记者,“从国际视角看,非银机构的崛起是全球性趋势,其高杠杆、期限错配等特征会放大货币政策的传导”,并在压力时期加剧市场波动。央行作为“最后做市商”介入,已成为国际讨论的专业议题。他进一步向记者分析,我国央行于2024年10月创设了 “证券、基金、保险公司互换便利” 等两项支持资本市场的货币政策工具。通过该工具,符合条件的机构可以将其持有的债券等资产临时置换为高流动性国债,从而获取资金,并将资金定向用于股票市场投资,起到为市场提供流动性和稳定信心的作用。

董希淼认为,向非银机构提供流动性的机制,是中国央行正在构建的“金融安全网”关键补丁,其核心意义在于防范系统性风险、完善政策传导,但同时也面临界定“特定情景”和防范道德风险等复杂挑战。该机制将在压力情景下直接为资金链末端的非银机构“兜底”,防止单一机构或市场的流动性危机演变为系统性风险。从政策传导看,这有助于弥补传统以银行为中心传导机制的不足,使货币政策能更直接、高效地抵达非银机构。未来,应完善法律法规并设计约束机制,平衡稳定市场与防范风险。

“神秘面纱” 未解新工具机制争议仍存

不过,市场也存在不同的声音。有专业人士指出,类ONRRP工具是美联储2013年推出的货币政策辅助工具,其目的是在短期内迅速吸收银行体系之外的超额流动性,也可视为“非银机构闲置资金的蓄水池”,该工具本身不能作为实质性利多去交易。

近期,中邮证券首席固定收益分析师梁伟超向21世纪经济报道表示:“显然,当前投资者在讨论‘中国版ONRRP’时,已经将向‘非银提供流动性’和‘提高利率走廊下限’两个政策取向混为一谈。但在以往的央行公开政策论述中,这两者并非关联在一起的。”对此,他分析道,第一,央行在2025年四季度和今年初提出“向非银机构提供流动性”问题,但前提是“在特定情景下”,而非常规操作;第二,央行在2024年之后多次提到“利率走廊收窄”,至今未明确落地相关工具。央行诉求收窄利率走廊由来已久,若推出新政策工具来框定资金利率的运行下限,并不令人意外。

梁伟超认为,但这种政策方向却与非银的流动性管理无关,央行对非银的流动性管理被设定在“流动性救助层次”。所以,“即使推出收窄利率走廊的新工具,其形式与ONRRP也将有所差异,起码操作对象不会针对非银机构。”

财通固收团队也在研报中指出,新工具类似ONRRP的概率较低。即使不考虑回收流动性的背景,而考虑作为流动性投放的视角,当前央行直接和非银机构做隔夜逆回购交易时涉及到交易对手方资格准入界定、三方回购市场抵押品交易池设定、ONRRP在利率传导机制中的地位等仍需要进一步探讨,因此短期落地必要性较低。

那么,“央行正探索在特定情景下向非银机构提供流动性的机制性安排”更可能是什么?上述团队分析认为,流动性机制核心包括价格、数量、期限、抵押品、交易对手方几大要素。考虑到前期央行曾经针对股票创设过相关工具,后续央行可能在前述几个方向中进行修改和完善,例如类似于债券市场,建立类似的非银再贷款机制,进而形成非银流动性紧张时的拆借利率的上限,但是相关举措的关键点在于和当前利率传导机制契合,以及抵押品的处理。

聚焦资金面最新情况,记者注意到,截至2月4日发稿时,市场资金面整体维持均衡偏松格局。进入2月,资金面预计延续均衡偏松态势,尽管面临春节取现、政府债发行延续及节后缴税等集中扰动,但央行预计将通过逆回购、MLF等工具平滑波动,流动性压力整体可控。