商业航天大年强势来袭,多地航天企业融资动作密集。

资本市场追捧下,“商业航天六小龙”概念浮出水面,星际荣耀、蓝箭航天、天兵科技、中科宇航、星河动力、东方空间六家企业,被业内视为当前行业发展的核心玩家。

作为制造业大省,广东投资机构在这场“追星”浪潮中表现如何?

南方财经记者梳理“商业航天六小龙”最新股东数据发现,除东方空间外,其余五家均有广东投资机构布局。广东创投基金已累计37家次出手,其中针对本土企业中科宇航,广东创投基金合计持股比例在全国各省市中排名第一。而在蓝箭航天的投资布局上,由于原始股东持股比例相比中科宇航低等原因,广东创投的投资笔数与持股比例均超过中科宇航。

此外,广东创投在这一波投资布局上,轮次中集中在B轮及后续轮次。

“商业航天六小龙”呈现出区域集聚特征。

星际荣耀、蓝箭航天、星河动力三家总部位于北京,天兵科技落子江苏,东方空间注册地在山东,六家企业中,仅有中科宇航一家总部设在广东。这也使得中科宇航成为广东商业航天产业链中最具代表性的核心企业,其股东结构和融资路径,成为观察广东资本参与商业航天的重要样本。

中科宇航成立于2018年12月,经过多轮融资后,于今年1月中完成IPO上市辅导验收。

南方财经记者梳理中科宇航的股东结构发现,穿透前三大股东,均与中科宇航董事长杨毅强存在关联。前三大股东合计持股67.31%,超过三分之二的实控线。

在出让股份份额较少的背景下,留给投资机构入局的份额并不多。

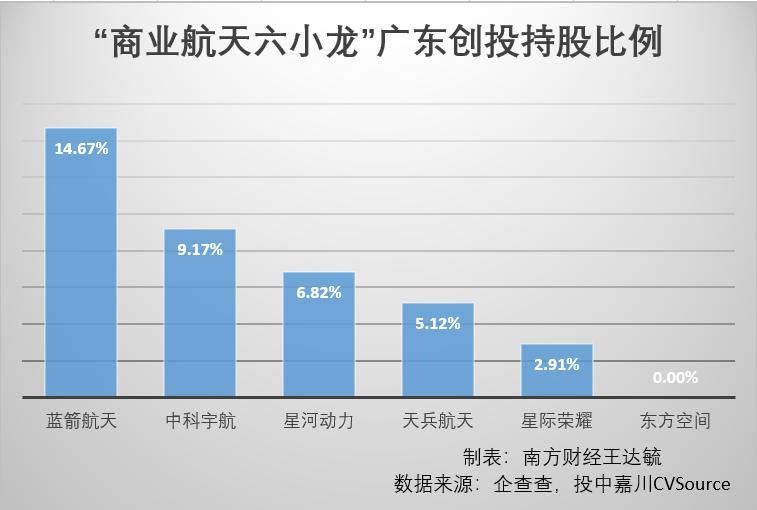

观察中科宇航其他股东,六只来自广东本土的创投基金共持有中科宇航9.17%股份,它们并未参与A轮投资,而投向了更靠后的位置。

投中嘉川CVSource数据显示,越秀产业基金旗下的越秀智创基金在B轮对中科宇航实施独家投资,并在随后B+轮继续跟投。

同样投向B+轮的基金还有两只来自深圳的基金,包括润信新观象战略新兴基金、国科瑞华三期基金。

从资金来源结构看,上述两只深圳基金均具有鲜明的“引导基金+市场化机构”特征:润信新观象背后包括深圳市级、区级政府引导基金及中信建投资本;国科瑞华三期基金的出资方则涵盖国家军民融合产业投资基金,以及深圳市级、区级引导基金。

进入更后期阶段,广州机构也动作频频,越秀产业基金旗下的空天同航基金跟投中科宇航Pre-C轮。

C轮中,广州产投旗下广州科创产业投资基金合伙企业(有限合伙)出手领投,持股比例达4.85%,成为中科宇航第四大股东、最大的外部投资者。

除创始人关联持股方和广东创投基金外,中科宇航股东还有国家军民融合产投、嘉兴敏新、天津探索太空等36只基金。

从比例上看,六只广东创投基金共持有中科宇航的股份高于浙江省的6.00%和北京市的5.61%,显示出广东创投机构支持本土企业的热情。

广东创投基金并未止步于“家门口”,而是持续将资金投向全国各地的商业航天企业。

具体来看,在蓝箭航天,广东创投基金的数量较多,股东名单中可识别的广东背景机构超过十家。其中,深圳市羽翔成长基金持股3.62%,多只深圳基金的持股比例集中在1%—2%区间;珠海、佛山等地基金亦有参与,但单家持股普遍在0.30%以下,17家广东机构共持有14.67%股份。

观察北京星河动力的股东名单,6家广东背景投资主体合计持股比例约6.82%。

其中,深圳市引导基金投资有限公司持股3.09%,为最主要的广东出资方;其余包括深圳达武创投(1.32%)、中小企业发展基金(深圳南山)(1.00%),以及广州粤凯智动、富海优选二号、广州合信腾达等多只广州、深圳基金,单家持股比例多在1%以下,整体呈现引导基金领投、市场化资金跟投的结构。

天兵科技方面,广东资本同样有所布局。前述国科瑞华三期基金除投资中科宇航外,还持股天兵科技3.48%股份,深圳英诺天使和深圳中深新创分别持股1.30%和0.34%,三家广东机构共持有5.12%股份。

投向星际荣耀的四家广东创投基金,合计持有2.91%股份。四家基金均没有国资背景,其中瀚辰基金为红杉中国旗下,该基金持有星际荣耀0.6%股份。

商业航天六小龙之一,只有东方空间一家未出现广东创投基金的身影。

整体来看,广东创投基金在省外商业航天企业中的角色,更接近财务投资人。在单个项目中,往往由多家基金共同参与、分散持股,这也符合商业航天企业股东数量多、轮次密集的行业特征。

值得关注的是,广东投资机构在商业航天布局上轮次相对靠后。

南方财经记者梳理广东本土商业航天龙头中科宇航的融资轨迹发现,广东创投基金投向更后,重点押注中后期轮次的确定性机会。

在中科宇航的A轮融资当中,四家市场化机构分别来自北京、江苏、重庆、上海,而广东创投基金则集中出现在B轮及之后阶段。

无独有偶,在蓝箭航天的融资历程中,广东创投基金同样集中在B轮融资及后续轮次。而六家企业中,仅有深圳达武创投完成了对星河动力A轮的投资。

从区域分布进一步观察,广东创投力量在商业航天领域呈现出一定的城市差异。

深圳创投机构投向商业航天数量更多,布局更加多元,既覆盖星河动力、蓝箭航天、天兵科技等省外企业,也在不同轮次中以小比例、多主体方式参与,体现出更强的市场化试探特征。

相比之下,广州创投机构在商业航天领域的出手更为集中,主要围绕中科宇航这一单一标的展开,且多集中于Pre-C轮及C轮等相对成熟阶段。

整体来看,广东资本并未缺席这一轮商业航天热潮,而是以更稳健的方式参与其中。在省内,集中资源扶持中科宇航成长为区域龙头;在省外,则以分散持股的方式布局多家头部企业。

事实上,广东在鼓励商业航天早期投资上已有政策信号。

2025年8月19日,广东省人民政府办公厅印发《广东省推动商业航天高质量发展若干政策措施(2025—2028年)》,在拓宽企业融资渠道方面,对于投向种子期、初创期商业航天企业的创投机构,省科技创新战略专项资金将给予一定补助。

尽管广东创投此前在商业航天领域的布局多集中于B轮及后续轮次,但商业航天产业链条纵深长、覆盖的细分企业数量庞大,叠加政策持续加大对早期投资风险的分担力度,未来广东创投在产业链上扩大布局范围、加码投早投小,还有广阔的空间与投资机会。