2026年,化工产业供需结构与竞争格局持续优化,推动板块估值修复。市场资金开始青睐处于低位的化工权益类资产,乐观情绪传导至商品市场,带动化工品期货品种集体走强。

近期,伴随中东地缘政治风险降温,油价回落,主力多头随之减仓,PTA期价如期展开调整。不过,其中长期重心上移的趋势并未改变。

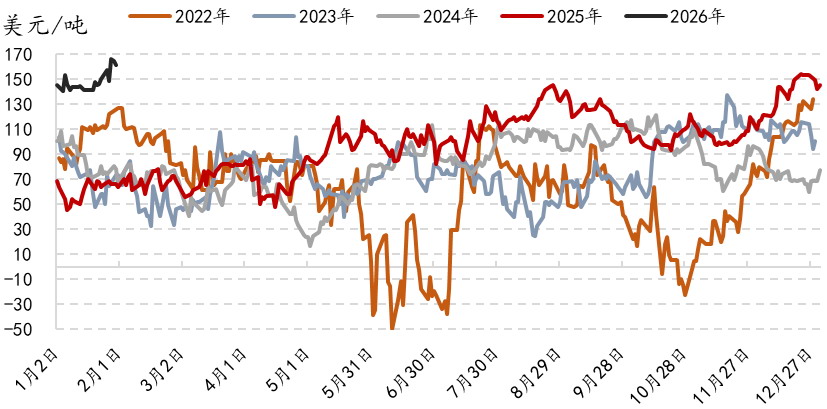

PX-MX价差走强,其绝对值曾刷新5年来高位。高利润持续刺激工厂外采MX生产PX,支撑海内外短流程装置维持高负荷。截至1月30日,国内PX负荷处于历年同期高位89.2%,且一季度检修计划力度弱于往年,叠加海外工厂有提负计划,整体供应预计保持充裕。需关注PTA检修计划是否推迟,这将成为影响PX需求的关键变量。整体来看,一季度PX供需格局预计转向宽松。

图为亚洲短流程PX装置利润(PX-MX)

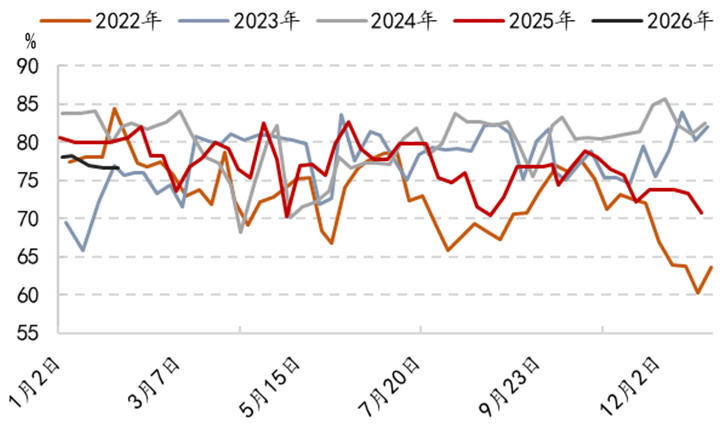

供应端,截至1月30日,PTA行业负荷维持在历史同期偏低水平,近期装置暂无明显变动。鉴于一季度检修计划较多,供应预期趋于收紧。1月按人民币中间价汇率计算,PTA加工费月均值为359.7元/吨,同比增加22.1%,下旬因PX价格涨幅不及PTA,加工费修复至近半年新高。下游聚酯负荷韧性较强,叠加较高的PTA检修量及BIS认证放开带动出口增长,支撑PTA基差维持强势,仓单呈流出状态。然而自1月下旬起,基差开始走弱,后续市场将面临聚酯减产的压力。

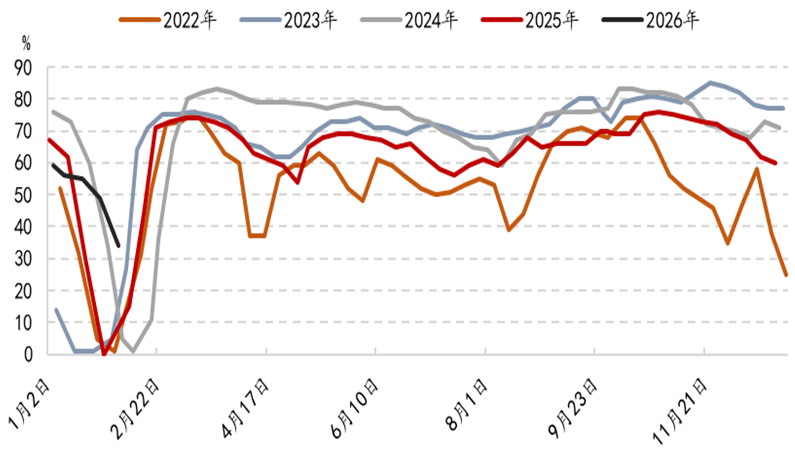

需求端,截至1月30日,终端开工率整体下滑。江浙织机综合开工率为34.0%,加弹综合开工率为53.0%,印染综合开工率为69.0%。随着企业陆续提前放假,平均放假时长为30~40天,较往年延长一周,开工率预计加速下滑。受原料价格偏高及年底资金回笼影响,今年下游备料普遍偏少,备货进度整体偏慢。从订单结构看,受益于部分东南亚订单转移,终端出口订单保持韧性,以春夏季服装面料为主,但内销市场仍显疲弱。随着江浙等地工厂提前放假,开工率持续下滑将直接拖累市场需求。尽管节前备货已经启动,但补库力度预计有限,对整体需求提振不足。考虑到节后开工一般在正月二十左右,后续需观察新增订单情况。

图为PTA周度负荷

聚酯环节,据相关统计,1—2月期间聚酯工厂安排减停的装置涉及产能约占全国总产能的17.4%。近期聚酯行业开工将加速下滑,整体检修力度超过去年同期。当前聚酯工厂权益库存不高,但核心压力在于下游放假时间延长。为此,聚酯企业或计划在春节期间适度加大减产力度,以缓解节后可能累积的库存压力。

图为江浙织机开工率

终端出口方面,2025年12月,中国纺织原料及纺织制品出口金额为258.4亿美元,同比减少7.3%,其中对美出口37.0亿美元,同比减少16.7%,对欧盟出口34.5亿美元,同比减少6.0%,行业出口整体面临压力。虽然中美贸易关系阶段性缓和,关税压力减轻的积极效应逐步显现,但纺织服装等劳动密集型产品出口同比仍呈下降趋势。当前受全球纺织需求低迷、海外主要市场经济增长放缓影响,我国纺织出口同比降幅依然显著。值得注意的是,尽管对美直接出口下滑明显,但对“一带一路”共建国家、东盟等新兴市场的出口实现较快增长,部分抵消前者的不利影响,也反映出供应链多元化布局已初见成效。展望未来,在中美经贸关系缓和、2025年出口基数较低、美联储货币政策趋向宽松及全球经济弱复苏等多重因素作用下,预计我国出口仍将保持一定韧性。

国内方面,2025年12月,中国社会消费品零售总额为45135.9亿元,同比增长0.9%,服装、鞋帽、针、纺织品类零售额为1661亿元,同比增长0.6%,增速持续放缓。在经济环境和消费习惯变化的背景下,下游工厂普遍采取低原料库存、按需生产的谨慎策略,导致行业库销比短期难以明显好转。目前市场尚未形成新的消费热点,随着一系列扩内需、促消费政策陆续出台并显效,零售额增速有望回升。

综合来看,当前聚酯环节尚有支撑,PTA现货基差走弱的持续性将受聚酯环节减产影响,同时终端需求走弱也将形成压制,一季度产业链面临累库压力,聚酯环节破局的关键在于下游需求节后能否有效启动。PTA期价预计震荡运行,中线投资者可等待回调至5000~5100元/吨支撑区域后再布局多单。