2026年以来,全球大宗商品市场经历了一场剧烈的定价重估。2月初,国际油价显著承压,布伦特原油期货价格一度回落至66美元/桶下方,WTI原油期货价格一度跌破62美元/桶。油价大跌的直接诱因在于贵金属板块暴跌引发的跨资产流动性恐慌,避险情绪的快速退潮导致资金从大宗商品板块无差别撤离。凯文·沃什被提名为下一任美联储主席后,美元指数强势反弹,进一步压制以美元计价的原油估值。在油价大幅波动时,地缘风险溢价经历快速修正,随着特朗普政府释放出与伊朗重启谈判的信号,市场对中东供应中断的极端担忧暂时缓解。不过,这并不意味着地缘风险的消退,相反,随着美印贸易协定迫使印度削减俄油进口并转向美国与委内瑞拉资源,全球能源贸易版图正在经历重构。这种由宏观流动性收紧与地缘叙事切换共同主导的短期剧烈波动,正是深入剖析当前油价运行逻辑的最佳切入点。

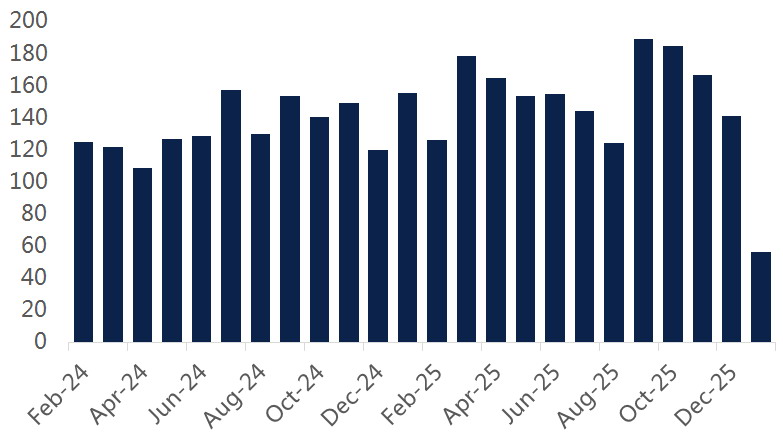

图为伊朗原油出口量(单位:万桶/日)

从“石油美元”到“资源博弈”的新范式

从特朗普的关税政策,到委内瑞拉和伊朗等一系列地缘演变,我们不难发现,2025年以来全球原油市场的定价锚点正经历从单一“石油美元”流动性向广义“资源博弈”主权的深刻范式置换。从宏观的视角来看,特朗普政府的能源外交新逻辑已彻底超越了传统上对“低油价以抑制通胀”的线性诉求,转而寻求对西半球原油供应链的绝对控制权。这种战略修正的本质,是将能源作为对抗“去美元化”的核心硬资产,通过政治强压与双边贸易协定,如近期美印协议迫使印度削减俄油进口并转向美国与委内瑞拉资源,美国正试图构建一个封闭的“泛美能源内循环”。对原油市场而言,这意味着传统的布伦特与WTI价差套利模型将受到地缘行政指令的强力干扰,贸易流向不再单纯遵循经济最优解,而是服务于大国博弈的政治意志。美国正试图通过掌控南美重质原油与北美页岩油的混合供应体系,重新夺回对全球基准油价的边际定价权。这种将“资源主权”凌驾于自由贸易之上的策略,构成了当前油价在地缘局势扰动下剧烈波动的底层逻辑。

图为伊朗原油产量(单位:万桶/日)

在此背景下,原油市场的地缘风险溢价结构正从传统的中东单极主导,演变为中东和南美双核共振的新格局。在中东,美方策略转向“离岸平衡”,通过对伊朗制裁“阀门”的动态调节(如近期释放与伊朗谈判的信号)来平抑油价尖峰,维持一种“可控的紧张局势”;在南美,呈现出激进的资源整合特征,将委内瑞拉的重质原油产能视为平衡全球供应结构、替代俄罗斯市场份额的关键抓手。这种“东守西进”的地缘重心转移,直接改变了原油供应的弹性预期,市场不仅需要定价霍尔木兹海峡被封锁的风险,更需重新评估加勒比海沿岸产能复苏的政治成本。这意味着未来油价的波动率将更多源于供应链重构过程中的摩擦成本,而非单纯的产能缺口,全球原油贸易版图正在经历一场由地缘政治强行主导的物理性分割。

中东地缘摩擦对全球能源供应链的重塑机制

伊朗作为当前全球原油供应版图中最大的边际变量,其国内供需基本面的脆弱平衡构成了地缘风险传导的起点。尽管在制裁重压下,伊朗仍维持约320万桶/日的原油产量与约150万桶/日的出口规模,但炼厂的老化与成品油补贴带来的消费刚性,使得其出口收入对外部环境极度敏感。这种紧平衡状态使得任何地缘风吹草动都能迅速打破供需现状。在此基础上,地缘政治风险通过“物理阻断”机制向市场传导,最典型的表现是红海危机的常态化。也门胡塞武装对曼德海峡的袭扰已不再是单纯的区域冲突,而是演变为对全球能源物流“大动脉”的实质性切割。这种物理层面的阻断迫使大量油轮放弃苏伊士运河的捷径,转而绕行好望角,不仅大幅拉长了原油的海上浮仓时间,导致运输成本与保险费率飙升,更造成了全球运力资源的结构性短缺。这种由航道安全引发的“物流通胀”,实质上是在不减少原油产量的情况下,通过降低供应链周转效率,人为制造了供应端的紧缩效应。

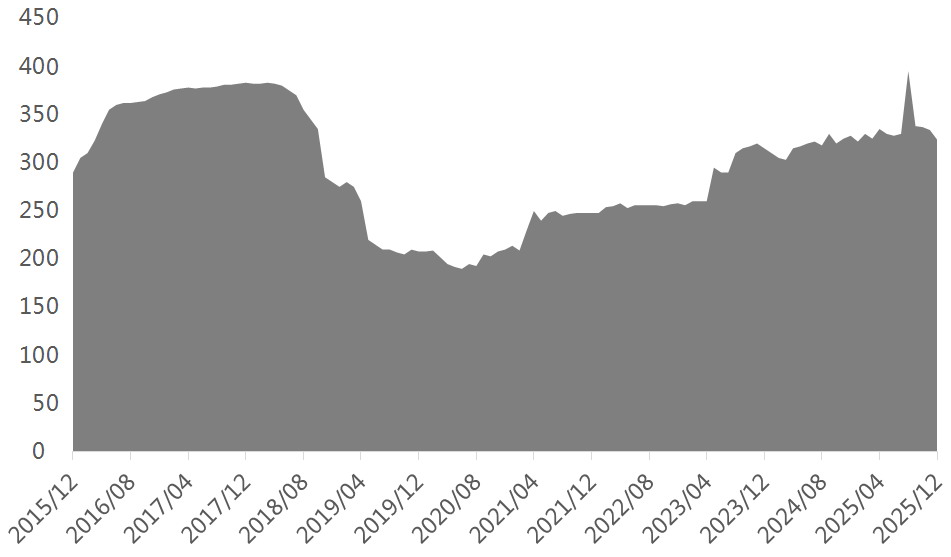

图为亚太地区原油进口规模(单位:万桶/日)

与此同时,贸易改道机制在更深层面重构了全球原油的流向逻辑,将潜在的断供风险转化为具体的风险溢价。随着美国加大对伊朗制裁的执行力度以及对印度等买家的外交施压,原本基于经济性原则的“中东—南亚和东亚”短程贸易流,被迫重组为“美洲—亚洲”或“中东—欧洲”的长程替代流。这种非市场化的贸易改道破坏了原本高效的供需匹配网络,使得全球原油市场被分割为若干个互不连通的“孤岛”,极大地降低了系统应对突发冲击的韧性。在这种脆弱的供应链结构下,市场对风险的定价机制发生了质变,不再仅仅依据实际的断供量进行交易,而是开始对“可能发生的极端情境”(比如冲突发生时霍尔木兹海峡被封锁)进行预防性定价。这种由供应链脆弱性衍生的风险溢价,已成为当前油价构成中不可忽视的结构性部分。

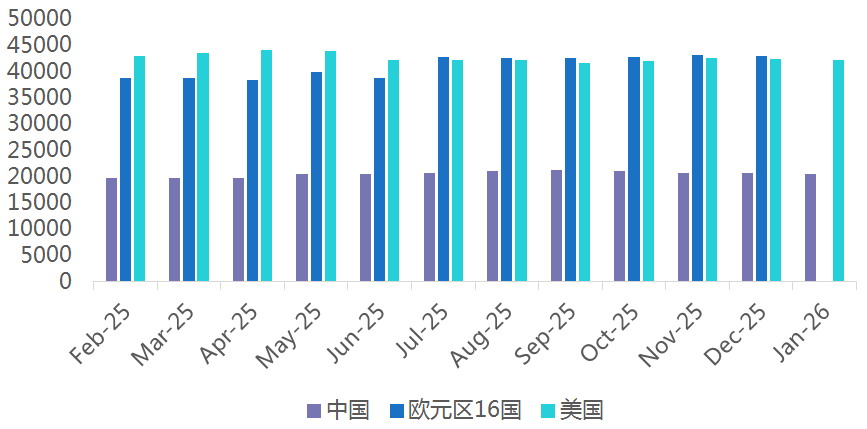

图为主要国家和地区原油库存(单位:万桶)

预期与现实的背离

今年以来美伊关系的紧张趋势,以及宏观和贵金属的传导所带来的短期扰动确实令油价中枢抬升,但回到基本面框架,供应端的“紧”更多是事件型而非结构型。根据Kpler数据,美国寒潮一度带来峰值超过150万桶/日的供应扰动,但随着气温回升,产量已在修复,1月美国供应仅下调约15万桶/日,平均产量仍在1360万桶/日附近。与此同时,外部链条同样在恢复,OPEC+虽然暂停了增产计划,但里海管道联盟(CPC)码头修复后装船能力回升至170万桶/日,哈萨克斯坦供给有望在2月出现回升。更重要的是,在油砂产量处于高位与替代来源回归的共同作用下,北美重质原油供应显得更充裕,结构性冗余产能使得供应冲击更像脉冲,难以持续推升风险溢价的斜率。

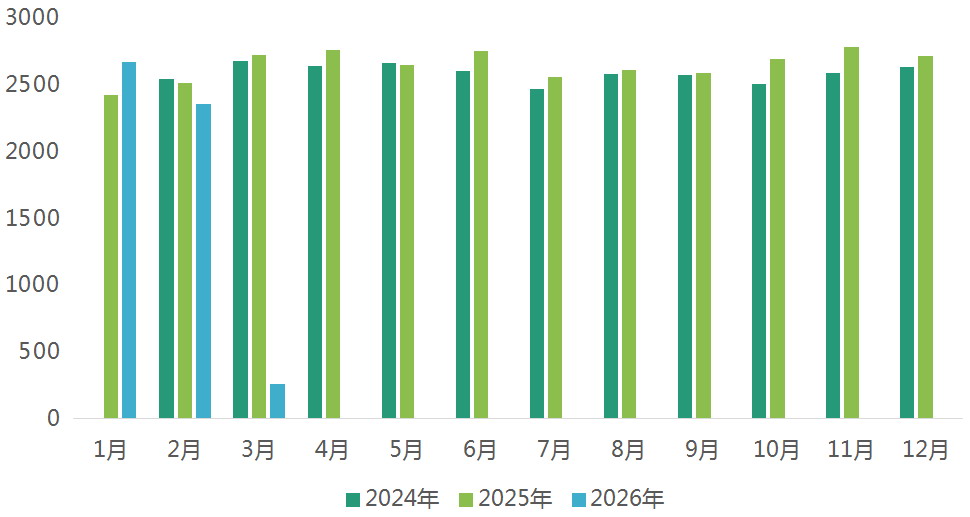

需求侧偏弱,呈现典型的季节性特征。炼厂即将进入春季检修期,原油加工需求边际走弱。另外,海运流量也显示终端拉动不足。据统计,1月25日当周,全球海运原油进口量环比下降5%,亚太地区到港量环比下降11%;中国到港量回落至942万桶/日,1月均值为1089万桶/日,较2025年12月低2%,并可能因船期延后而进一步走弱;欧洲到港量环比下降12%。虽然印度到港量保持强劲,1月预计为549万桶/日,但难以单独对冲检修季带来的边际下行压力,需求低弹性决定了高油价更容易受主动去库存动能不足的约束。

当前,预期与现实显著背离:宏观层面,制裁加码与地区摩擦抬升了市场对潜在供应中断的定价;微观层面,供应链在修复,产能有冗余,需求处于季节性偏弱区间。地缘风险上升预期可以推高波动与情绪,但在实质性、可持续的供应缺口出现之前,库存与海运流量所代表的基本面会对油价形成向下的拉力。风险溢价难以兑现,再加上近期贵金属市场下跌带来的流动性收缩,国际油价最终表现为上方空间受限、隐含波动率放大,更依赖事件驱动而非趋势性再定价。

图为全球炼厂检修量(单位:万桶/日)

上半年国际油价波动的核心定价锚

总体来看,上半年国际油价的核心定价锚将呈现“短期看情绪、长期看平衡表”的二元结构。

地缘局势紧张与极端天气等“黑天鹅”事件会在交易层面放大波动、推升阶段性风险溢价,但只要未出现可验证、可持续的实质性供应中断,供给修复与产能冗余、检修季与部分地区进口走弱所对应的偏宽松基本面格局,将对油价形成更强的“均值回归”约束。国际能源署(IEA)报告认为,只要伊朗和委内瑞拉供应不再受阻,一季度原油市场仍将出现显著的供应压力。基于此,笔者判断,未来一段时间,油价大概率呈现宽幅震荡、重心偏弱特征。上行条件是中东或黑海等关键链条发生持续性断供并引发去库存;下行条件是供给回归速度快于需求修复、库存累积压力显性化。