国内首份汇集注册分析师观点的复盘日报。

AI摘要:A 股近期波动加剧,机构认为大跌后有望企稳,春季行情未完,2 月市场以震荡为主、风格轮动加快;低空经济获十部门政策支持,政策与资本双轮驱动,有望成为万亿蓝海市场;商业航天掀涨停潮,产业进入快速扩张期,未来两年有望迎来爆发。

A股三大指数昨日集体走强,沪指涨1.29%,深证成指涨2.19%,创业板指涨1.86%。沪深京三市成交额25658亿。行业板块呈现普涨态势,船舶制造、光伏设备、小金属、玻璃玻纤、工程机械、通信设备、航天航空板块大涨,仅银行、保险、酿酒行业逆市下跌。

1、大跌之后:良机就在眼前

国泰海通:大跌之后:良机就在眼前

近期中国市场波动较大,全A平均股价调整达到6%,上证指数跌至临近4000点,并出现恐慌性抛售,市场下跌由多因素耦合。大跌之后,市场有望逐步企稳,在春节前重拾上升势头。配置上,新兴科技是主线,价值也会有春天。

东方财富证券:春季行情未完

受地缘局势升温、美联储主席提名落地及中美财报密集披露期等因素影响,本周市场波动加剧。我们认为,当下外部风险扰动并非决定A股行情趋势的主要矛盾,展望2月,微观流动性环境依然有利叠加重大会议政策预期发酵,仍将为春季行情演绎提供支撑。相比高波动、高估值的资产,近期结构配置可延着景气逻辑良好而本轮春季行情以来涨幅还并未极致演绎的板块挖掘,如电子(元器件/半导体)、通信及非银金融等。

招商证券:整体风格相对均衡,轮动加快

展望2月,市场在未来一段时间将会以震荡为主,节后指数有望强于节前。在业绩预告披露结束后,市场阶段性会围绕商业航天、AI算力及应用等主题进行交易,同时由于涨价的扩散,市场也会继续在以石油石化、建材、钢铁、化工、白酒等涨价领域进行阶段性交易。但是在缺少净增量的环境下,轮动可能会加速,交易难度进一步提升。整体风格也有望相对均衡,风格轮动也可能会加快。

2、低空经济迎重磅指南

2月2日,市场监管总局、中央空管办、国家发展改革委、工业和信息化部等十部门联合发布《低空经济标准体系建设指南(2025年版)》。重点围绕低空航空器、低空基础设施、低空空中交通管理等五大核心领域,建立技术标准与管理规范融合、国内标准与国际规则融合等“四维融合”标准供给体系。

西南证券:国家战略聚焦低空经济

新修订的《民用航空法》正式发布,自2026年7月1日起施行。国家鼓励发展通用航空,优化低空空域资源配置,划分空域兼顾低空经济发展需要,培育通用航空市场,促进低空经济发展。

国信证券:低空运营未来可期

政策方面,低空经济上升成为国家战略推动空域管理制度变革以及带动通航基础设施和运营体系建设完善,为产业发展创造了有利条件。产业化方面,我国将实施大规模应用场景扩容行动,未来低空运营的经济性有望大幅提升,行业的专业化运营在短期内会聚焦在高价值、专业化和经济性三重考虑的应用领域。

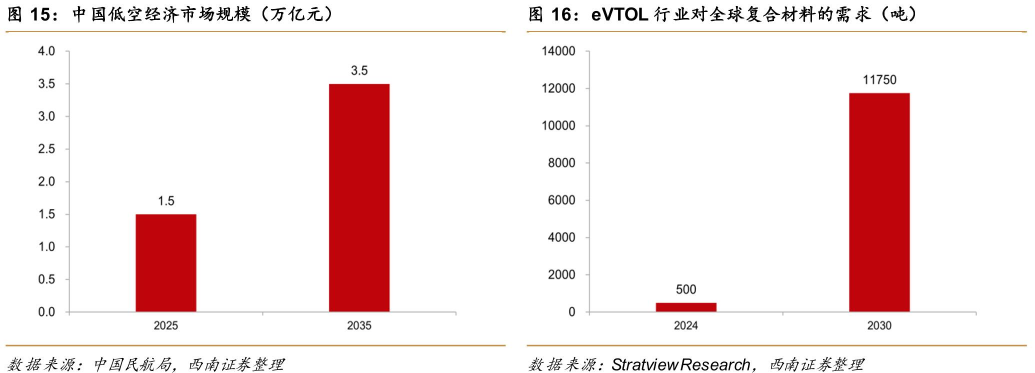

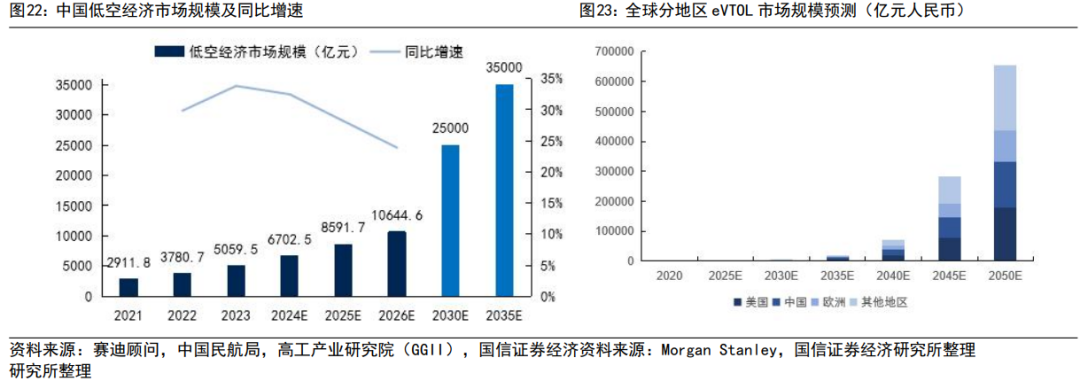

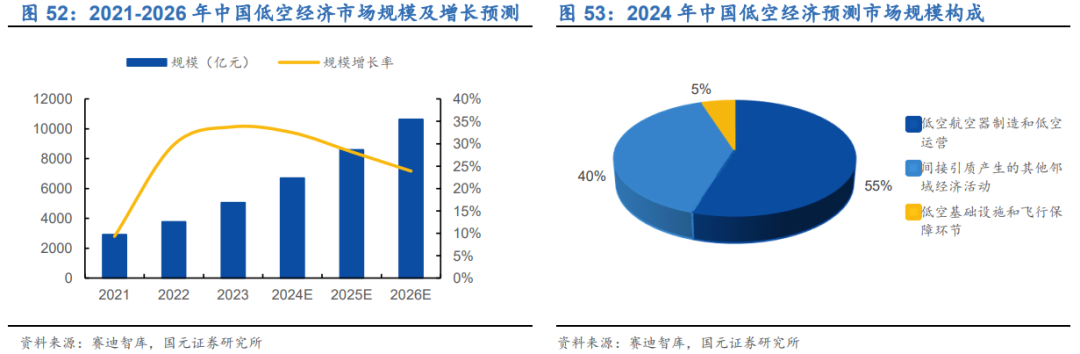

国元证券:万亿蓝海

政策与资本双轮驱动成型,2025年政府工作报告首次提出“安全规范发展”,发改委设立低空经济司,空域改革深化,六城开展600米以下空域授权试点。30个省份将低空经济列为重点,深圳建设全球首个eVTOL智能机坪,上海布局跨省航线,北京推进AI+低空巡检。中国低空经济快速扩张,预计2026年突破万亿,复合增长率约30%。

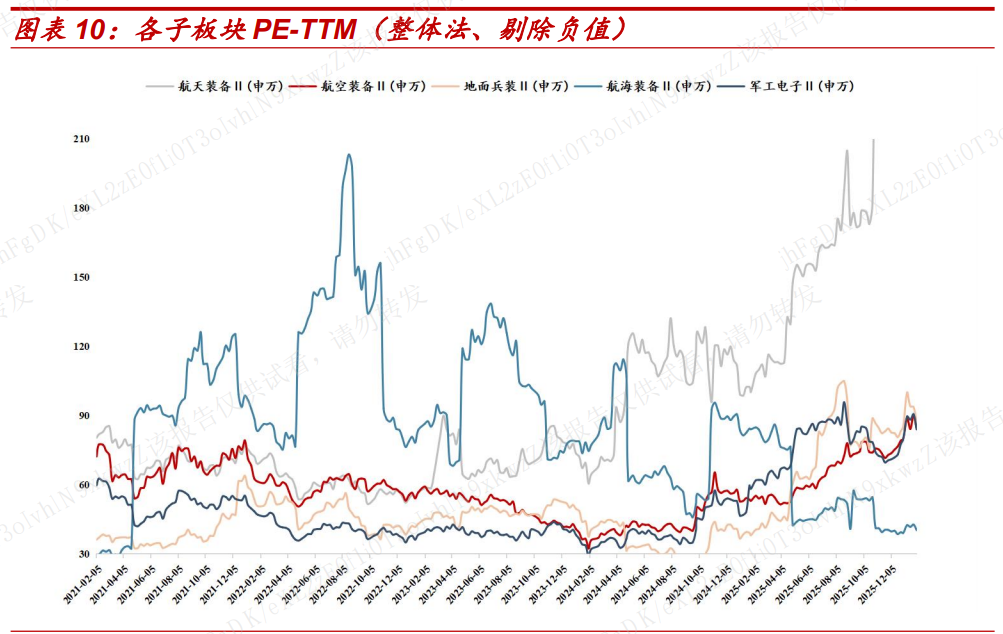

3、商业航天掀涨停潮

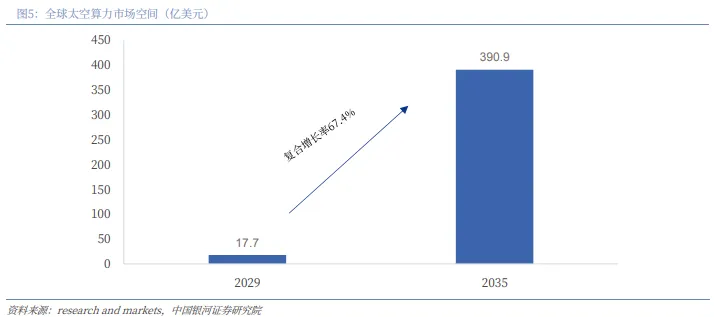

中国银河:商业航天迈入黄金时代

全球天基网络建设大幕拉开,基于“先占先得”的原则,争夺太空发展资源/优势迫在眉睫。商业航天产业方兴未艾,正迈入需求侧与供给侧双向发力的黄金时代。

东吴证券:商业航天进入快速扩张阶段

我们预计2026年上半年,我国低轨卫星互联网建设将进入新一轮密集部署期。星网集团与垣信卫星将陆续启动大规模卫星招标工作,旨在加速星座组网进程,抢占轨道与频率资源。这一轮招标不仅意味着卫星需求将迎来显著放量,更将带动从火箭到卫星制造、载荷配套等全产业链的协同发展。我们预计2026年,卫星与火箭两大环节将形成“供需共振”局面,推动整个航天产业进入快速扩张阶段。

中泰证券:未来两年商业航天进入爆发期

近期商业航天板块短期波动,更多反映情绪与资金面的阶段性扰动,而非产业趋势变化。本周,中共中央政治局集体学习聚焦前瞻布局和发展未来产业,提出强化政策支持,推动未来产业发展,政策持续加码商业航天产业。未来两年,全球有望进入商业航天产业爆发期。