AI摘要:2 月 3 日港股三大指数走势分化,恒指微涨 0.22%,国指、恒科指分别跌 0.3%、1.07%,早盘科技股跳水后震荡,增值税疑云拖累科网股,腾讯成交创 2.5 倍均量。南向资金净买入 19.07 亿港元,腾讯获加仓、华虹半导体遭抛售;盘面黄金股等反弹,手游、AI 应用股低迷。里昂、大摩等多家机构发布研报上调相应公司评级。广发证券认为沃什就任美联储主席短期支撑美元,长期来看冲击可控,建议港股关注科技、能源、资源及金融龙头。

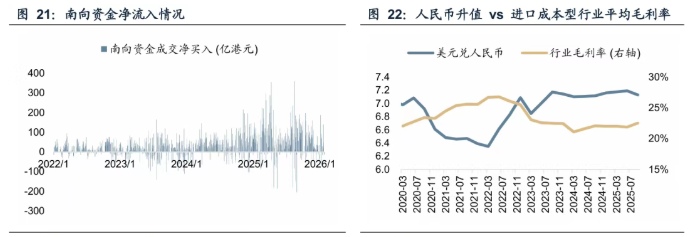

2月3日,港股三大指数走势不一,恒生指数收涨0.22%,国企指数跌0.3%,恒生科技指数跌1.07%。早盘科技股大幅走低拖累三大指数跳水,临近午盘回升午后维持震荡行情。南向资金今日净买入港股19.07亿港元。南向资金今日成交额1382.85亿港元,港股大市成交3478.86亿港元。南向十大成交股中,腾讯控股、小米集团-W、中国人寿分别获净买入13.04亿港元、2.78亿港元、1.88亿港元。华虹半导体、紫金矿业、石药集团分别遭净卖出6.15亿港元、4.64亿港元、3.93亿港元。

盘面上,大型科技股多数转跌后维持跌势,黄金股带领有色金属股反弹;行业景气度持续回暖,重型机械股持续拉升,航空股强势。手游股板块跌幅靠前,AI应用概念股、锂电池股、内银股、中资券商股、汽车股部分低迷。

增值税疑云致港股科网股走弱,腾讯爆量成交近350亿港元。市场担忧对游戏、广告等其他互联网增值服务税率调整。截至收盘,快手-W(01024.HK)跌4.61%,百度(09888.HK)跌3.61%,腾讯(00700.HK)跌2.92%,阿里巴巴(09988.HK)跌1.41%。腾讯日内成交近350亿港元,约为过去20个交易日平均成交额的2.5倍。

港股成交额前二十

数据来源:Choice

里昂:料石药集团(01093)BD交易将转化为经常性收入,升目标价至19港元

里昂发布研报称, 重申石药集团(01093)“高度确信跑赢大市”评级,目标价由17.4港元上调至19港元。该行预期石药目前已完成的业务拓展(BD)交易,将自今年起转化为经常性收入。

石药与阿斯利康(AZN.US)及Madrigal Pharmaceuticals(MDGL.US)达成的4项重大BD交易,预计将带来约102亿美元的近期首付款及研发里程碑付款,从而推动2025至27年盈利大幅提升至63亿、102亿及109亿元人民币。该行将2025至27年盈利预测分别下调2.4%、上调8.2%及上调53.7%,以反映BD交易经风险调整后的财务影响。公司目前仅以2026年预测市盈率9.2倍交易,远低于行业中位数的16.4倍。

美银证券:料中国建材(03323)资产减值属单次性质,维持“买入”评级

美银证券发布研报称,中国建材(03323)发盈警,料2025年亏损介乎23亿至40亿元人民币(下同),主要因与水泥产能置换相关的60亿至83亿元资产减值; 亏损幅度远超该行预期。该行认为2025全年股息率约5%的预期将面临风险。该行认为是次资产减值属单次性质。随着水泥产能置换窗口将于3月底关闭,进一步减值的空间有限; 维持对中国建材的“买入”评级,基于其新材料业务的盈利增长及长期积极的海外扩张策略,目标价5.7港元。

大摩:中国神华(01088)盈利预告符预期,评级“增持”

摩根士丹利发布研报称,中国神华(01088)预期2025年净利润将同比下降7%至16%,至495亿至545亿元人民币,大致符合市场预期。该行按此推算,预计公司上季净利润将介乎104亿至154亿元人民币,相较2024年同期则为153亿元人民币。该行予中国神华H股目标价44.1港元,评级为“增持”。

另外,大摩续指,短期内矿井端供应减少支撑着动力煤价格,随着农历新年假期临近,下游补库需求略为回升,国内煤炭总供应仍然充足。另一方面,由于水电、太阳能等可再生能源发电量上升,需求可能出现温和下滑。疲弱的行业基本面将对动力煤价格及中国神华的盈利构成压力。然而,持续的成本管控以及资产注入带来的预期产量增长,将为盈利提供更高稳定性。

广发证券:“沃什预期”与美元潮落:全球股市定价锚的切换与重构

新任美联储主席Kevin Warsh的确定,其经济学家时期,主张“降息与缩表并行”。短期内有望支撑美元走强,并推动美债收益率曲线陡峭化,对贵金属价格构成一定压力。从中长期看,美国债务结构性问题并未化解,Warsh的政策更多可能放缓美元下行速率,而非根本性扭转其趋势。而其作为特朗普选定的美联储主席上台后,很难推行过于强硬的政策,市场在短期内反应可能过于剧烈,长期来看冲击是可控的。

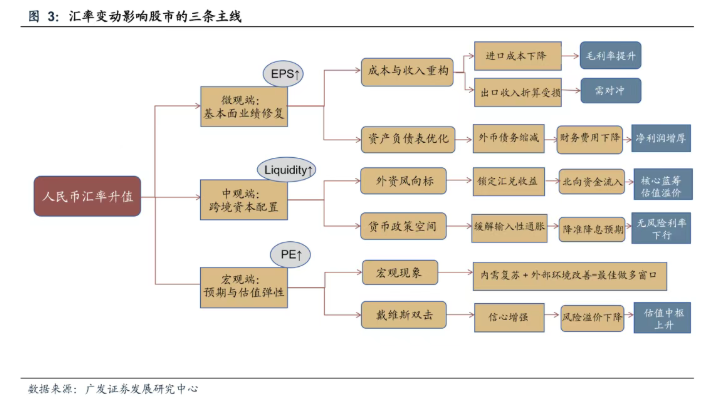

汇率对权益资产的影响主要沿三条链路传导:(1)企业成本损益与盈利弹性:本币升值通过降低以外币计价的进口成本、改善美元负债企业的汇兑损益与财务费用,直接抬升相关行业利润率与ROE;同时对出口导向型企业形成一定结汇与竞争力压力。(2)资金流动与资产比价:升值预期提高外资配置本币资产的风险收益比并对冲汇兑风险,往往带来北向资金等跨境资本净流入。(3)宏观预期与风险偏好:强势汇率常被视为基本面改善与外部环境友好(海外流动性宽松)的综合信号。

跨市场复盘显示,股汇关系存在显著的市场结构差异:美国呈现阶段性负相关,既包含流动性边际宽松引发的风险资产估值抬升,也受益于美股跨国企业较高海外收入占比带来的汇兑折算增益;日本形成更典型的“贬值—外资流入—成交放大—估值抬升”链条,日元贬值既改善出口与EPS,也降低外资买入成本并与套息交易扩张相互强化;欧元区股汇联动相对弱,欧元贬值虽利好出口板块,但区域内部周期分化与政治风险溢价往往稀释整体解释力;巴西等新兴市场则体现“高波动、高联动”。

当前,全球美元周期处于峰值回落阶段、人民币已走过贬值出清并进入温和升值通道,叠加外资回流与估值修复向盈利驱动切换,中国权益资产处于相对有利的再定价窗口。配置层面建议将汇率逻辑嵌入资产配置:在A股以“制造业核心资产+升值受益链”为双支柱,重点关注进口成本敏感(上游资源品与部分中游制造)、外币负债占比较高、跨境消费与高端内需以及外资偏好高流动性高质量板块;港股侧重把握南向资金流入+估值折价+汇率环境改善的共振机会,优先布局兼具分红能力与成长属性的科技龙头、互联网平台、能源资源与金融龙头。

1. 招商证券(香港):维持石药集团买入评级目标价13.93港元

2. 中信建投:维持石药集团买入评级

3. 国海证券:维持百度集团-SW买入评级

4. 国海证券:维持舜宇光学科技买入评级

5. 国海证券:维持英矽智能买入评级

6. 中信证券:维持快手-W买入评级

7. 中信证券:维持德康农牧买入评级目标价87港元

8. 中金公司:维持东方甄选跑赢行业评级目标价30港元

9. 兴业证券:维持恒隆地产增持评级

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。