AMD将于2026年2月3日(美东)美股收盘后发布其2025年第四季度财报,市场普遍预期收入将达96.7亿美元,同比增长26.25%,每股收益为0.83美元,同比增长185.76%。(上述数据使用的会计准则为US-GAAP)

一、Q3财报简要回顾

AMD Q3实现营收92.46亿美元,同比增长36%,环比增长20%,创单季度历史新高;净利润12.43亿美元,同比增61%。

二、Q4财报前瞻

机构对数据中心业务期待值处于高位,MI350放量成关键变量

即将公布的AMD 2025年Q4财报中,数据中心业务成为机构关注的核心焦点。富国银行目前预测,AMD第四季度数据中心总收入能达到50.2亿美元,其中服务器CPU收入约25.8亿美元,GPU收入约24.4亿美元,认为MI350放量和EPYC提价将共同推动超预期表现。

增长动力来自双轮驱动:

MI350系列GPU加速爬坡作为AMD冲击AI加速器市场的核心武器,MI350系列Q3已启动量产,管理层明确指引Q4将实现"强劲的环比两位数增长"。Q3数据中心GPU收入约15-17亿美元,Q4能否突破20亿美元大关成为关键验证点。除Meta、微软、甲骨文等既有大客户外,是否新增Tier-1 CSP采用MI350X/MI355X将验证其生态扩张能力。Piper Sandler通过供应链调研认为存在2亿美元上行空间(突破51亿美元),但HSBC持谨慎态度,因将MI355均价预期从2.5万美元下调至2.3万美元。

服务器CPU量价齐升第五代EPYC处理器呈现"量稳价升"特征。Mercury Research数据显示AMD在服务器CPU市场营收份额已接近40%,尽管出货量份额约28%,但凭借Turin架构的高ASP策略,单位收益显著高于英特尔。2026年产能已基本售罄,这为公司提供了10-15%的提价空间,预计Q4 CPU收入环比增长约10%。

OpenAI大单落地进度牵动市场情绪

2025年10月,AMD与OpenAI签署多年期协议,计划部署6吉瓦Instinct GPU算力,首批1吉瓦MI450系列将于2026年下半年启动,预计整个合作周期贡献超千亿美元营收。这是AMD历史上最大的单一客户订单,已推动公司股价自签署以来上涨超55%。

Q4财报需关注该大单的首批落地信号。财务层面,是否有预付款或订单确认计入Q4或2026年Q1,将为"千亿美元营收"预期提供切实的财务锚点,避免故事沦为空谈。

成本压力与涨价策略:高端GPU的"双刃剑"

AI硬件成本压力不容忽视,尤其是显存成本飙升正成为AMD GPU业务的核心挑战。富国银行在CES 2026上注意到,AMD展示的Helios机架系统搭载4颗MI455X GPU(单颗3200亿晶体管、12组HBM4显存)及下一代EPYC Venice CPU,单机架AI算力达2.9艾字节,性能参数对标英伟达Blackwell。但HBM4等高端显存价格持续上涨,如何在性能、产能与毛利之间取得平衡,将是财报中的关键看点。

更紧迫的压力来自消费级GPU市场。近期GDDR6/GDDR7显存价格因AI数据中心需求激增而暴涨数倍,显著推升BOM成本。据Kbench及群智咨询数据,AMD计划从2026年1月起分阶段上调GPU价格,英伟达预计2月跟进。这一涨价策略虽能转嫁成本,却可能抑制终端需求——板卡厂商利润空间被压缩后,价格传导最终将由消费者承担。

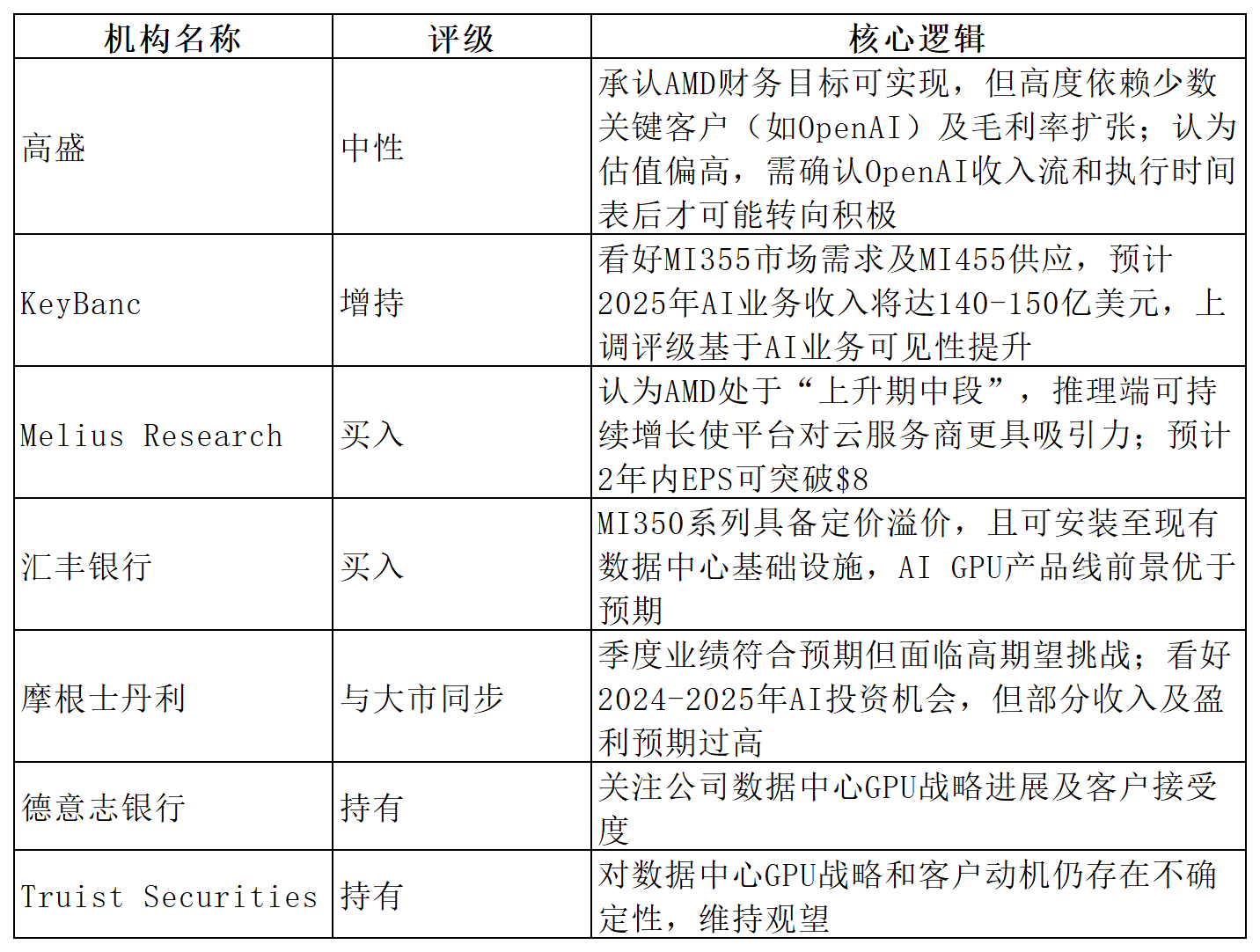

三、机构观点

主流机构普遍看好AMD在AI领域的增长前景,但对估值和客户集中度存有分歧。乐观方关注其产品需求和收入能见度;谨慎方则认为高预期已反映在股价中,需验证实际业绩。

四、期权信号

财报前Put/Call的比重持续提升,市场有所压力。

观察期权信号,财报后的涨跌幅±8.36%。

财报前IV缓慢提升,高于HV大约20%+,目前权利金蕴含了潜在波动。