2月3日,新京报新京智库联合深蓝保发布《保险怎么选不踩坑——用户决策痛点与测评平台价值调研报告(2026)》。报告显示,近九成用户对保险持积极态度,需求真实且普遍。但理赔焦虑、条款难懂、产品难比这“三座大山”压在购险决策上,导致大量的保险购买需求被“卡”在了决策环节。与此同时,85.65%的用户表示愿意参考独立、透明的第三方测评榜单。报告主要发现如下:

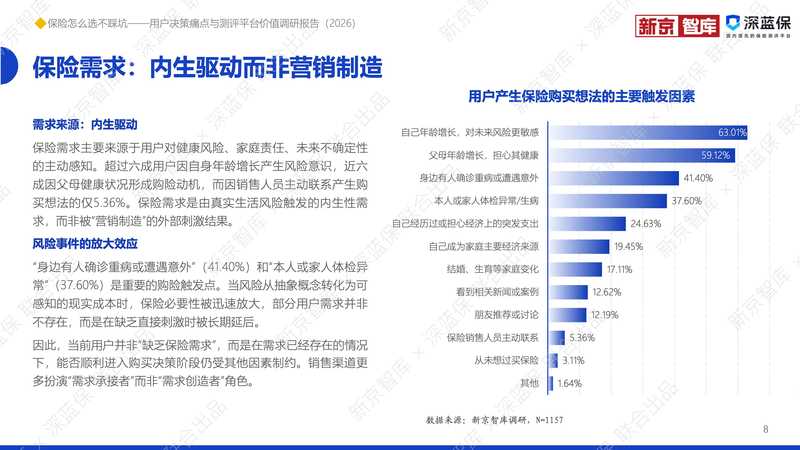

一、保险需求真实且具有普遍性,主要由用户对健康风险与家庭责任的主动感知所驱动,而非营销推动的结果。调查显示,超过六成用户因自身年龄增长产生风险意识,近六成用户因父母健康状况形成购险动机,而因销售人员主动联系产生购买想法的比例仅为5.36%。

二、用户购买决策呈现高度一致的风险导向特征,理赔可靠性是首要关注点。“理赔是否靠谱”以76.84%的选择率位居用户关注因素首位,明显高于价格与品牌知名度,表明用户对保险的核心诉求是“买了能赔”。

三、用户购险决策长期受阻的核心原因是“不会选”而非“不想买”。近半数用户将“不同产品难以直接比较”列为放弃或推迟购买的首要因素,超过半数用户认为条款理解阶段最容易“踩坑”。

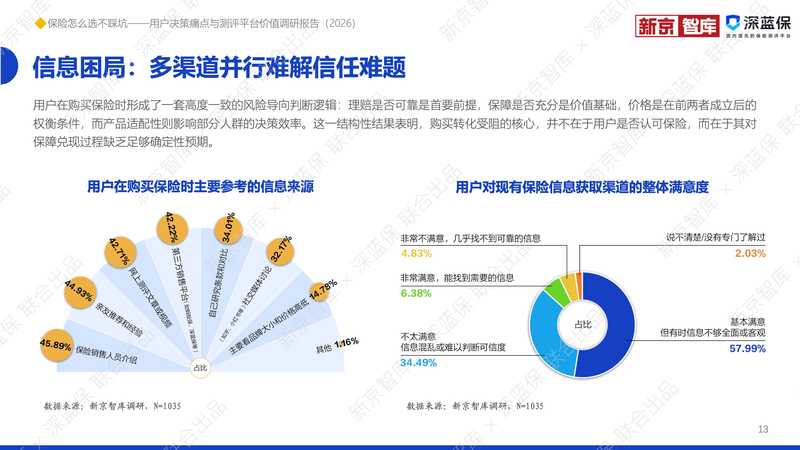

四、用户对现有信息渠道满意度普遍不高,对独立、透明的第三方测评工具存在强烈需求。近四成用户对现有信息渠道表示不满意,而85.65%的用户表示愿意参考长期运营的保险测评榜单,用户判断测评可信的核心标准是“由第三方独立机构发布”与“测评标准公开透明”。

五、系统化的保险测评体系已成为连接复杂产品与普通消费者的重要基础设施。成熟的测评体系通过建立统一的比较框架、分险种与分人群的差异化测评标准,以及持续更新机制,有效降低了用户决策成本,提升了保障结果的确定性。

六、长期测评数据揭示了保险市场的结构性演进趋势。保证续保机制的长期化、免赔额设计的场景化扩展、免健康告知产品的快速扩容,表明市场竞争正从短期卖点比拼转向以保障连续性、可赔性和人群适配性为核心的新阶段。

七、未来保险销售体系将形成多元协同的渠道生态。个人营销、互联网直销、银行保险、经代机构与测评型平台将在各自优势领域形成更清晰的分工,测评型平台作为“信息底座”和“决策辅助层”,与专业营销人员形成“工具处理标准化信息、顾问处理复杂关系”的协同格局,共同推动保险消费从“被推销”向“主动选择”演进。

文/郑伟彬