国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 A 股中长期慢牛趋势明确,增量资金可期,短期或有波动,春节前后有望企稳上行且风格切换;白酒板块逆势走强,估值处于低位,底部信号渐显,有望迎来估值修复,仍需等待动销改善;特斯拉第三代人形机器人即将亮相,行业进入规模化前夜,量产在即,供应链值得关注。

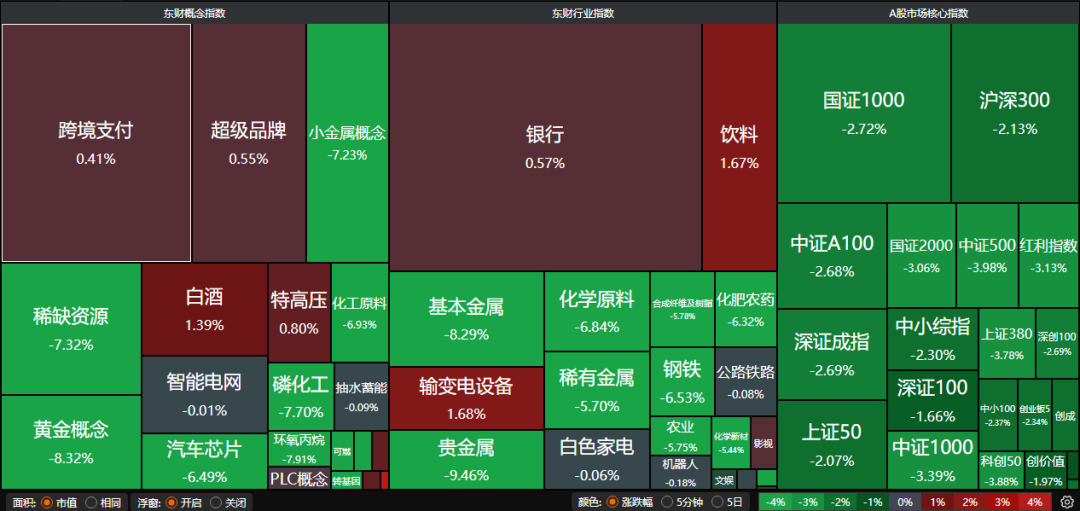

A股三大指数昨日集体大跌,沪指跌2.48%,深证成指跌2.69%,创业板指跌2.46%。沪深京三市成交额超过2.6万亿。行业板块几乎全线下跌,贵金属、采掘行业、化肥行业、煤炭行业、有色金属、半导体、钢铁行业重挫,仅电网设备与酿酒行业逆市走强。

1、增量资金仍然可期

中金公司:增量资金仍然可期

伴随宏观范式转变以及资本市场制度改革的推进,我们认为A股底层环境已从量变引发质变,相较以往更具备形成慢牛的条件,中长期有望延续“稳进”趋势,短期考虑到前期换手率快速上升以及外部不确定性增加,仍需注意阶段性波动可能。政策呵护与改革深化背景下,A股市场有望获得增量资金持续流入。

华泰证券:转向胜率思维

上周A股高位震荡,大盘价值占优。但本轮春季行情启动的核心驱动并未发生根本性变化,春节后至两会前胜率提升,若市场调整或提供新的布局窗口。配置上重视胜率,建议关注绩优、低位方向。

中信建投:A股风格切换

考虑到春节前避险情绪升温,情绪指数回落的季节性效应,我们预计市场短期面临情绪降温和指数回调压力。但调整空间有限,且有望在春节前企稳,春节前后迎来新一轮上行行情。短期风格切换加速,前期跌幅较大的金融和中游制造业也有望迎来反弹行情。

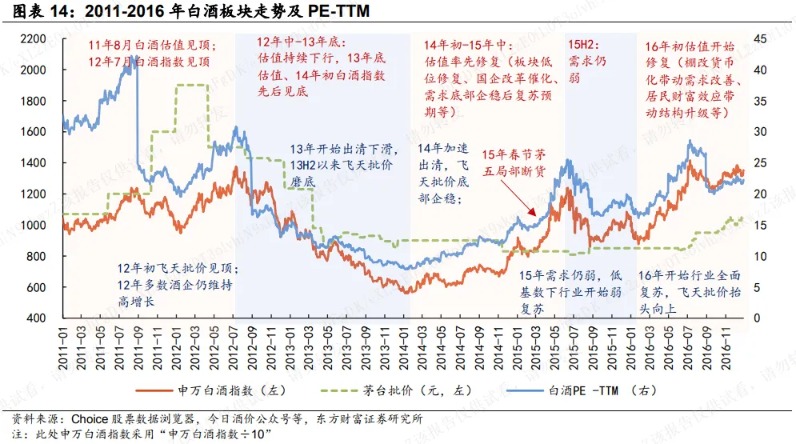

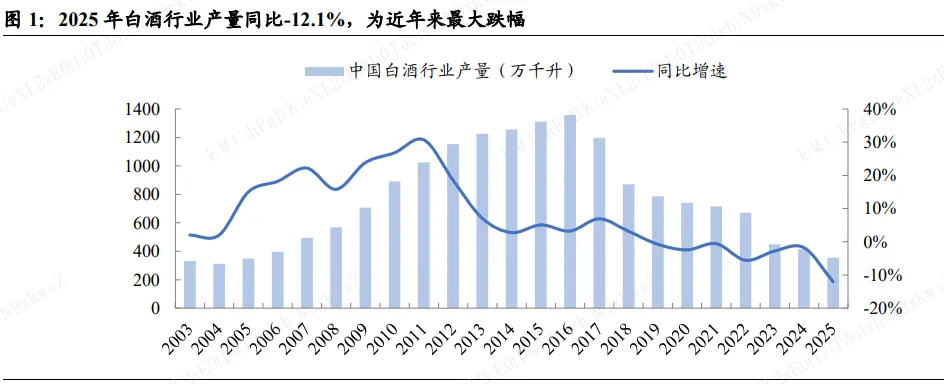

2、白酒板块逆势走强

东方财富证券:底部渐显,积极布局

25Q3、25Q4或为行业降幅最大的阶段,此后行业降幅或逐步收窄,报表端有望在26Q2前后出现拐点、主要源于25年同期低基数及旺季刚性需求的支撑。同时,在机构持仓及板块估值都处于相对低位下,板块也有望在底部信号强化下率先迎来估值的修复。

中信建投:白酒十年大底

看好春节前后白酒板块或迎十年大底投资机会,目前白酒板块估值处于历史低位,具备较强底部配置价值,同时关注消费政策催化。以业绩出清卸包袱+强品牌支撑动销+强运营赋能渠道+新营销模式探索的底部配置逻辑。

国泰海通:白酒探底

白酒企业开门红回款发货正在进行中从目前的情况来看终端打款积极性一般,预计动销高峰将于2月到来。2026年,景气度的修复和库存的去化尚需时间,预计酒企将通过以价换量或控量的方式维持厂商关系。

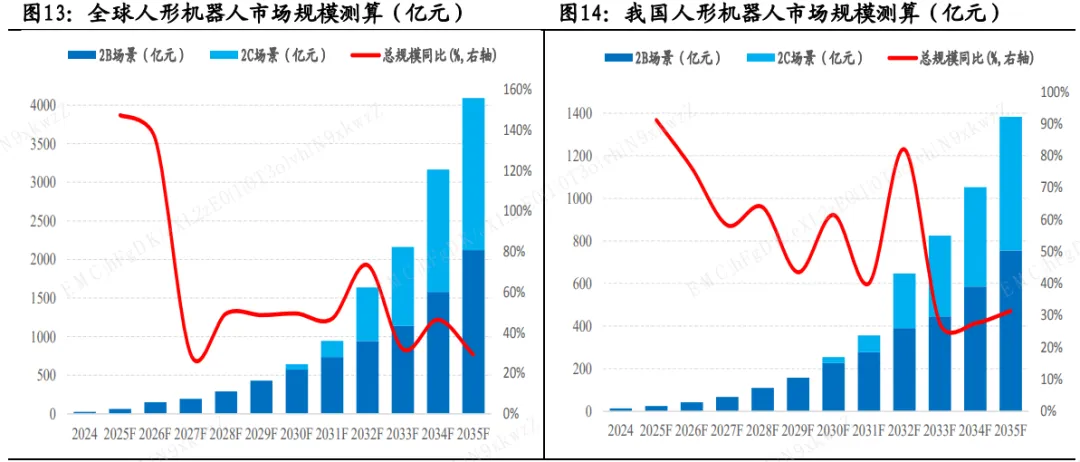

3、人形机器人大消息

2月2日,据特斯拉官方微博消息,第三代特斯拉人形机器人即将亮相,从第一性原理出发,进行重新设计,通过观察人类行为即可学习新技能,预计年产百万台。

国泰海通:机器人产业进入规模化发展阶段

中国机器人“军团”亮剑CES2026,北京人形机器人创新中心、智元机器人、越疆机器人等展示公司最新产品和技术。随着多领域应用场景落地,机器人产业进入规模化发展阶段。

东方财富证券:机器人创新破局

2026年,人形机器人产业即将进入从“1-10”的量产关键节点,特斯拉、宇树、智元等头部玩家将向万台级别出货目标冲刺,未来5年内人形机器人有望实现百万台出货。供应链仍是首选投资方向,其中T链供应商通常具备较强的研发实力、工程化能力、持续迭代能力和全球化供应能力,未来有望在全球人形机器人产业浪潮中脱颖而出。

财信证券:人形机器人大时代来临

人工智能大时代背景下,具身智能作为AI大模型的最终载体,有广阔的应用场景,有望率先应用于工业场景。当前人形机器人行业处于规模化前夜,技术迭代、成本下降与政策支持形成合力。