二级市场证券私募行业正站在重要分水岭,行业发展迎来多重关键变化,不仅实现“百家百亿”的规模突破,量化策略更是首度超越主观策略成为行业主导;外资、险资等长期资金深度布局,头部第一梯队机构管理规模也普遍突破500亿元大关。

与此同时,百亿私募的马太效应持续强化,头部机构持续做大做强,中小管理人加速出清,行业分化节奏显著加快。站在2026年的时间节点,曾象征规模与成功的“百亿”标签正被重新定义,行业也逐步浮现出更具韧性、更多元化的竞争新格局。

行业结构重塑

在2025年,百亿私募阵营内部出现具有“代际更替”意义的结构性巨变,量化百亿私募的数量首度超过主观百亿私募,成为行业主导力量。

自2024年“9·24”行情以来,随着市场环境改善,私募规模整体企稳回升。私募排排网最新数据显示,截至2026年1月23日,百亿私募数量已达118家。该数字已超过2022年一季度117家的历史高点。

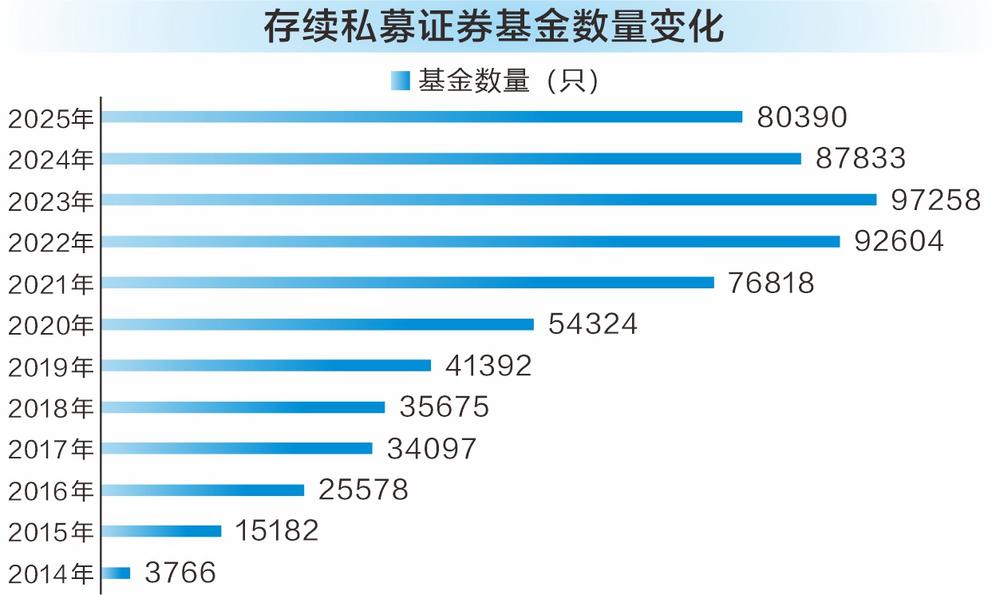

截至2025年底,百亿私募管理人数量回升至112家,接近2022年一季度117家的历史高点,在管产品数量明显修复,接近1.9万只。

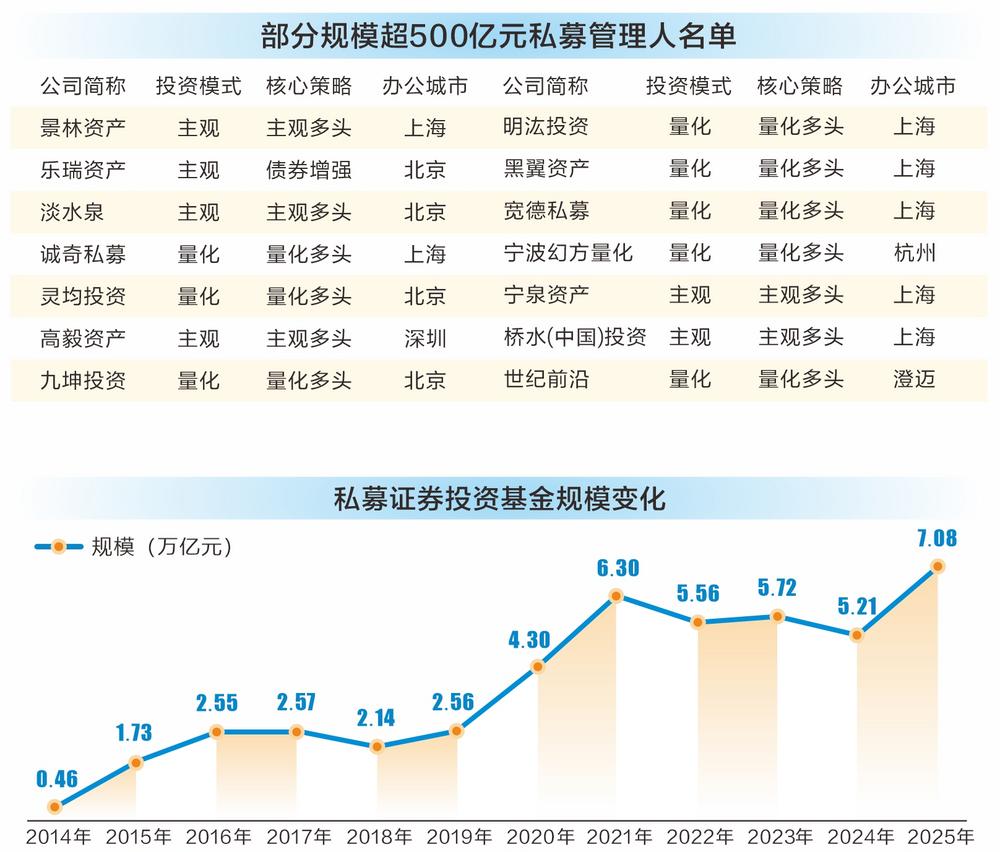

中国基金业协会近日披露的数据显示,截至2025年12月末,存续私募基金管理人19231家,管理基金数量超13.83万只,管理基金规模22.15万亿元,较2024年底的19.91万亿元增长2.24万亿元。其中,私募证券基金管理规模7.08万亿元,较2024年底的5.21万亿元增长1.87万亿元,即此轮私募总规模的增长主要来自于私募证券基金。

如果说规模回升是表象,那结构变化就是百亿私募格局演变的核心。具体来看,当前118家百亿私募中,量化私募数量最多,达到55家,占比46.61%;主观策略私募有48家,占比40.68%;主观与量化混合策略私募有12家,占比10.17%;另有3家险资私募尚未披露投资模式。

广金美好总经理助理朱旭表示,过去一年量化私募成为百亿私募主力,是市场环境、投资者需求与技术优势共振形成的长期趋势。其一,去年市场呈现鲜明的结构性、轮动性特征,交易活跃度较高,量化策略能够持续捕捉超额收益,业绩可验证性更强;其二,在理财净值化与低利率的市场背景下,投资者对稳健的超额收益需求提升,量化指增等策略收益可解释性高、风险特征清晰,精准匹配了这一核心需求;其三,头部量化机构已形成“业绩向好—资金流入—资源投入—优势巩固”的正循环,凭借技术、数据和人才的壁垒,其行业主导地位持续强化。

排排网集团旗下融智投资FOF基金经理李春瑜表示,量化私募的主导地位是多重因素驱动的趋势性现象,量化策略的崛起最直接的支撑是业绩表现。数据显示,2025年百亿量化私募产品平均收益全部实现正增长,显著优于同期主观策略。

“人工智能等技术的深度应用,极大提升了量化模型的迭代效率和规模承载力。同时,在无风险利率下行环境下,投资者对收益的稳定性和可预期性要求提高,量化策略的纪律性和风险控制能力更受青睐。”李春瑜说。

五百亿级俱乐部大扩容

与量化登顶并行的,是头部私募规模的再一次跃迁。

目前的百亿阵营已呈现出明显的“金字塔”结构。第一梯队已经普遍越过500亿元规模大关。仅头部量化私募就有10家规模站稳500亿元以上,包括明汯、九坤、衍复、幻方量化、宽德、世纪前沿、诚奇、黑翼等,展现极强的策略容量承载力。与此同时,以景林资产、高毅资产、淡水泉、宁泉资产等为代表的主观私募,以及以桥水中国为代表的外资私募,也稳居这一梯队,相关机构数量合计已超过15家。

在朱旭看来,百亿门槛未变,但含金量已质变。如今百亿仅是头部“入场券”,行业呈现“大象奔跑”,顶级机构门槛升至700亿—800亿量级。能持续站稳百亿,意味着管理人已具备更强的抗周期能力和涵盖AI技术、多策略及全球化配置的生态化综合实力,这与三年前不可同日而语。

百亿私募第一梯队的“天花板”不断上移,行业最顶尖的30家机构,占据了全行业绝大部分的超额收益能力与话语权。

李春瑜认为,当前的百亿称号含金量更高,主要体现在竞争维度剧增:三年前的百亿更多是市场普涨和资金涌入的结果。如今,“百亿俱乐部”内部月度动态调整已成常态,不仅有量化与主观的竞争,还面临险资、外资等“国家队”和“海外队”的挑战,维持百亿规模的难度远高于达到百亿。

与头部的繁荣形成鲜明对比的是底部的坍缩。中信证券数据显示,5亿元规模以下的小微私募管理人正以惊人的速度消失,较历史峰值减少了近2000家。这种“头部虹吸效应”表明,私募行业已进入存量博弈后的精细化竞争阶段,资金不断流向拥有完善投研体系、先进风控系统和品牌背书的头部机构集中。

外资与险资涌入

2026年初的百亿榜单中,最令人瞩目的变化之一是外资与险资的强势扩张。

私募排排网数据显示,截至2026年初,百亿外资私募有2家,分别是桥水中国以及腾胜投资;百亿险资私募数量增至3家。长期资金和海外机构的持续进入,正在改变百亿私募的竞争生态。

以桥水中国为代表的外资机构,将全球宏观策略与中国本土市场深度融合,不仅实现了规模增长,更在资产配置荒的背景下,成为国内机构投资者底层资产配置的重要工具。

据证券时报记者了解,2025年9月桥水中国的新份额一上市就被一抢而空,银行需要配售才能抢到,一时间成为高净值客户眼中的“香饽饽”,到2025年四季度桥水管理规模已超过500亿元。

百亿险资私募数量增至3家,标志着保险资金这一“蓄水池”正式开启了私募投资的深度模式。险资私募的崛起,不仅带来长期、稳定的资金流,更深刻改变了私募行业的生态特征——从过去追求极致弹性,向追求长期、低波动、绝对收益的方向演进。

展望未来,李春瑜认为,百亿规模本身不再是终点,行业的竞争维度将超越规模门槛。未来,打造穿越周期的投资能力、多元复合的策略体系、透明可信的客户关系,将成为头部私募更核心的竞争壁垒。

业内人士表示,私募行业的格局剧变,是中国资本市场走向成熟的一个缩影。从乱草丛生到大浪淘沙,从主观辉煌到量化崛起,从本土草根到外资、险资汇聚,中国私募业正在经历一次破茧成蝶的过程。