刚过去的1月份,债市最后一周走势分化,长债避险不及短端债券。

这也是上月债市的基调,但从纯债基金表现来看,中长期纯债基金的头部业绩依然好过短债基金,月度收益率最高接近3%。

有分析指出,当前债市的流动性来自险资配置,而中长期债券是其潜在的配置方向,未来依然需要关注债券的供给端效率。

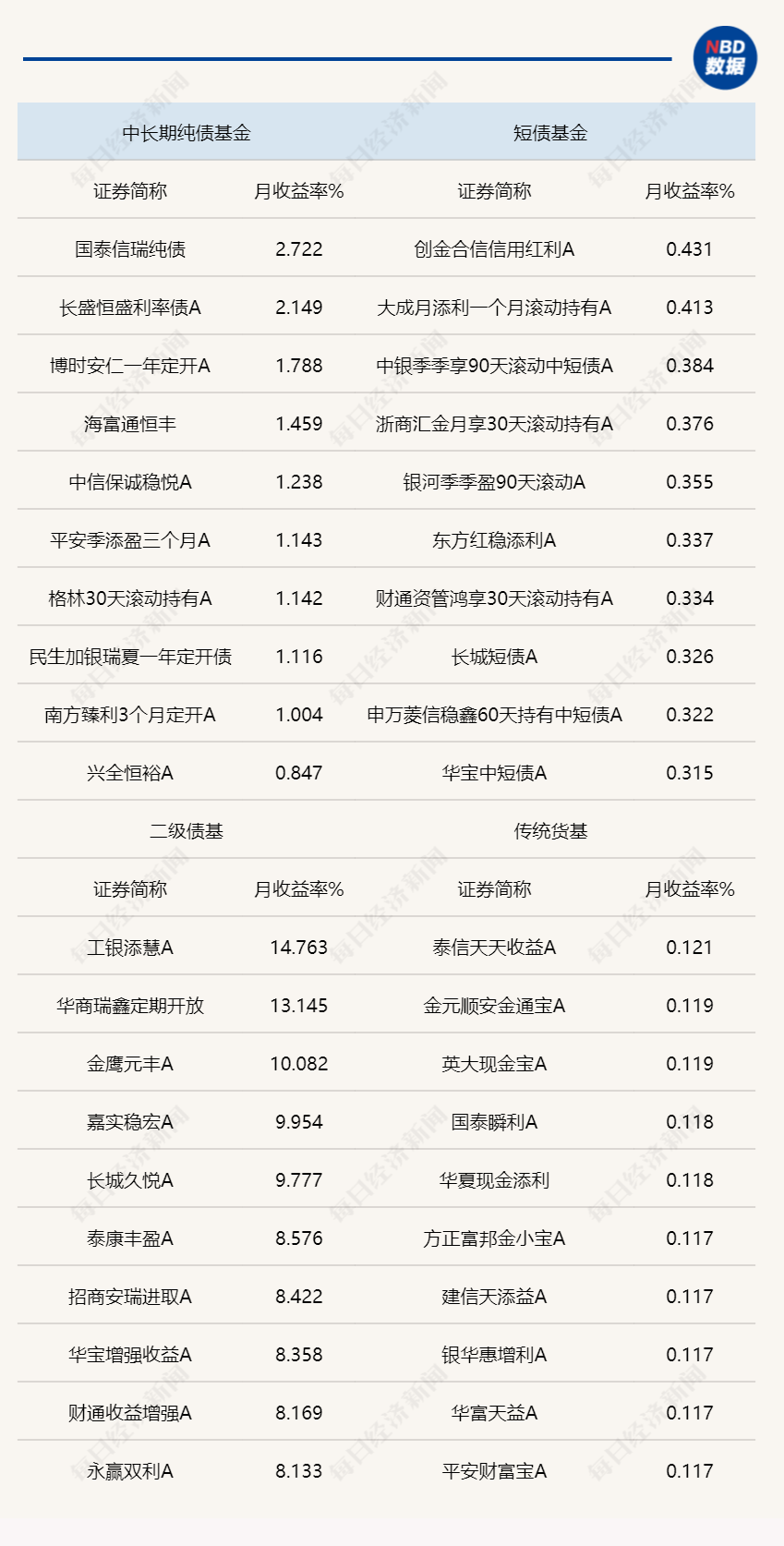

纯债基金一月份最高收益率达2.72%

中长债资产受关注

今年1月,债市在多重利好推动下表现相对稳健,体现在长端利率持续下行,流动性投放比较充足。从债券基金的表现来看,也在印证这一点,中长期纯债基金的整体业绩表现好于短债基金。

Wind统计显示,1月份,中长期纯债基金录得0.24%的平均收益率,国泰信瑞纯债达到2.72%,在纯债基金中表现最好。反观短债基金,整体的业绩均值只有0.16%,头部业绩产品中,最高的是创金合信信用红利A,达到0.43%。

另外,中长期纯债基金当中,有9只基金的当月收益率超过1%(统计初始基金);而在短债基金中,则没有一只基金的月收益率超过1%。在业内看来,收益率的曲线分化体现出长端债券的定价逻辑趋于特殊地位。

华联期货研报显示,整个1月份,30年期与10年期国债利差处于高位,但市场未出现明显修复行为,反映超长端定价逻辑趋于独立。市场配置需求旺盛,政策端强调精准宽松,为债市提供支撑。

不过,近期债市再次走出分化格局。从上周的表现来看(1月26日至2月1日),外围避险情绪升温,叠加央行推出新型流动性管理工具预期提振债市,国债和政金债走势分化,曲线走陡。超长端由于前期利差压缩较快,周内面临一定的阶段性止盈压力。

当然,外围避险情绪巨震也是引发债市扰动的因素之一,近期国际金价、银价在大幅冲高后于上周五迎来获利了结,带动国内资源类板块走弱,提振债市避险情绪。

诺安基金分析指出,短期内,债市预计将维持区间震荡行情。尽管流动性维持充裕,但随着1月官方PMI数据公布在即(市场普遍预期仍在荣枯线以上),债市投资者对经济复苏动能强劲及通胀回升仍存顾虑。超长债在前期快速下行后,博弈久期的性价比正在下降。

往后看,需高度关注春节前夕的流动性缺口及特别国债供给计划的落地情况。在宏观政策定调“财政货币双宽”的背景下,收益率曲线陡峭化趋势大概率延续。操作上,建议关注中短端债券的确定性机会,而在超长端应保持谨慎,注重防御通胀预期回升及风险偏好抬升带来的回调风险。

一月公募债基头部业绩产品统计来源:Wind

市场关注债市新增资金来源

供给端效率成最大看点

开年之初,债市就出现与往年同期不同的走势,特别是在权益市场持续反弹背景下,债市依然保持着较好的行情。在业内看来,债市新增资金的来源成焦点,这波资金的持续性和投资方向也备受关注。

华联期货研报分析指出,保险机构“开门红”保费收入表现强劲,带来充裕增量配置资金;叠加2026年年初银行年度考核调整落地,负债端存款置换波动趋于稳定,银行对7-10年期利率债的配置意愿显著提升,两者共同形成稳定买盘支撑,为长端利率企稳下行提供条件。

资金面传导方面,1月14日证监会宣布上调融资保证金比例至100%(自1月19日起实施,仅针对新开融资合约),导致股市资金情绪短期降温,两融余额结束连续增长态势,部分资金从权益市场回流固收领域。

同时,大宗商品价格回调,进一步缓解了“股债跷跷板”效应与“再通胀交易”对债市的压制,为债市营造了有利环境。交易层面,在30年期国债与10年期国债利差处于历史高位的背景下,市场并未出现明显“利差修复”交易行为。

具体来看,该利差在1月中上旬一度走阔至54bp,主要受超长期国债供给预期升温、机构降久期操作及股债跷跷板效应共同影响;月末随着市场风险偏好回落、配置盘回补,利差小幅收窄,2026年1月30日收于47.47个基点,但仍处于2022年9月以来的高位区间,这也反映出超长端利率定价趋于分化。

那么,后市债券的供给效率就成为关键,从1月的债券一级市场发行来看,整体态势活跃,总发行规模达61937.71亿元;月度加权平均发行利率为1.77%,市场整体融资成本持续维持低位,同时发行节奏显著前置。从细分品种来看,1月地方政府债券发行前置力度显著。国债发行方面,1月21日续发的1600亿元7年期国债,最终认购倍数高达5.91倍,中标利率1.67%,显著低于同期二级市场收益率,表现出市场对国债的配置需求较强。