近期恒生指数一度攀升至四年高位,但受全球权益资产“risk-off”情绪传导影响,港股市场出现回调,前期涨幅显著的科技与周期耗材主线板块调整幅度相对突出。

华泰证券分析指出,本轮调整主要源于指数短期快速上行后的技术性回撤,叠加美联储主席提名人沃什偏鹰派言论引发的市场情绪扰动,而非趋势性反转信号。

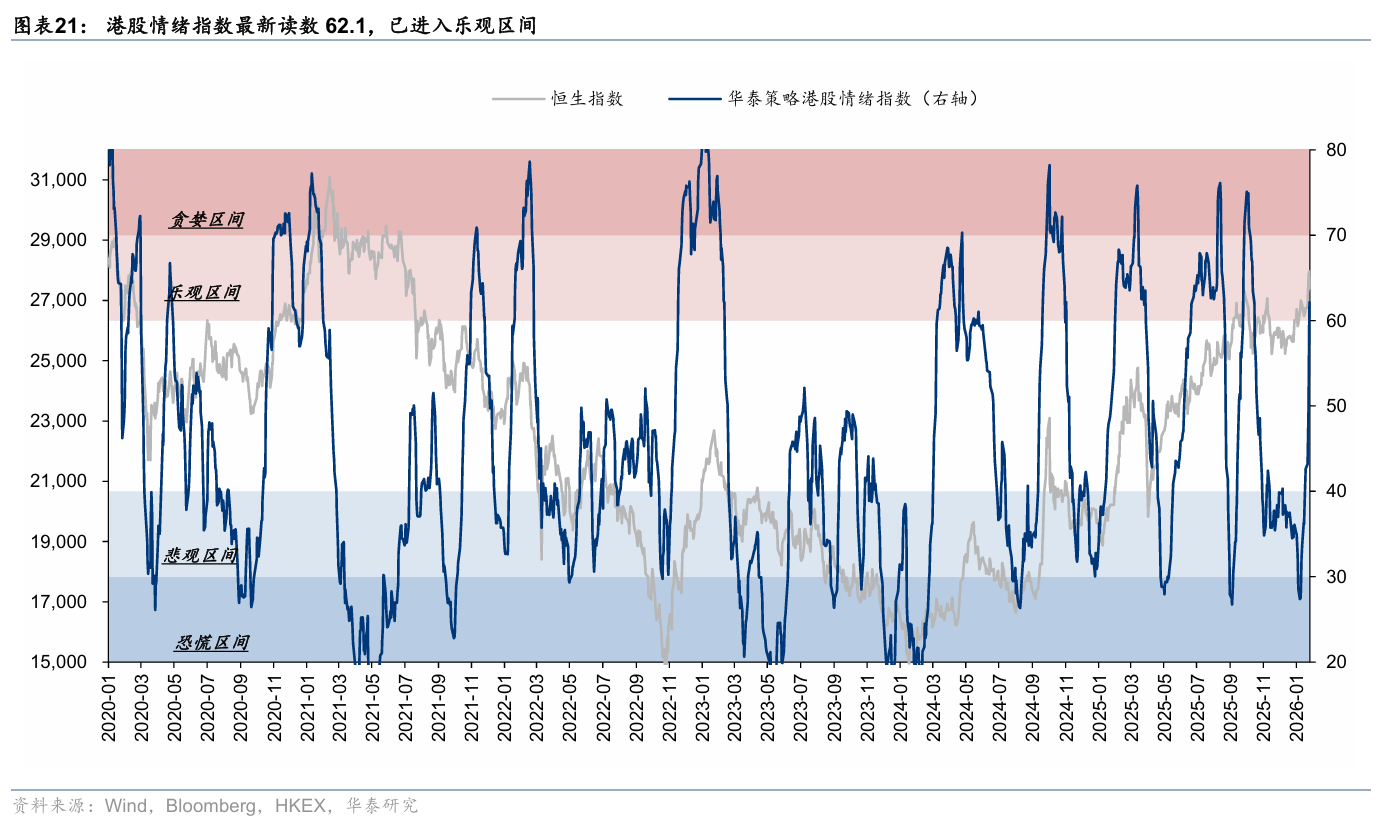

值得注意的是,自1月下旬反弹启动以来,市场情绪指数在16个交易日内由恐慌区间迅速跃升至乐观区间。当前核心关注点在于波动持续性——尽管情绪已处高位、板块拥挤度尚未显著缓解,短期震荡或延续,但一季度三大核心驱动逻辑依然稳固:流动性环境改善、内外资金共振、企业盈利预期上修。策略上宜“立足中期视角,重视空间,淡化斜率”。

三大驱动因素深度解析

基本面:盈利预期结构性上修,价格端现积极信号

近4周,非金融板块彭博一致预期未来12个月盈利上修0.4%,营收预期微降0.1%,反映“降本增效”对盈利的支撑作用逐步显现。行业层面,盈利预期上修幅度居前的为有色金属、军工、电力设备与新能源;营收预期改善显著的包括农业、机械、非银金融。商品价格波动尚未显著传导至有色等周期板块基本面预期。

1月官方制造业PMI为49.3,环比小幅回落。主因春节返乡前置等季节性因素,需求端压力仍存,但价格指数修复传递积极信号;服务业景气度呈现结构性分化。

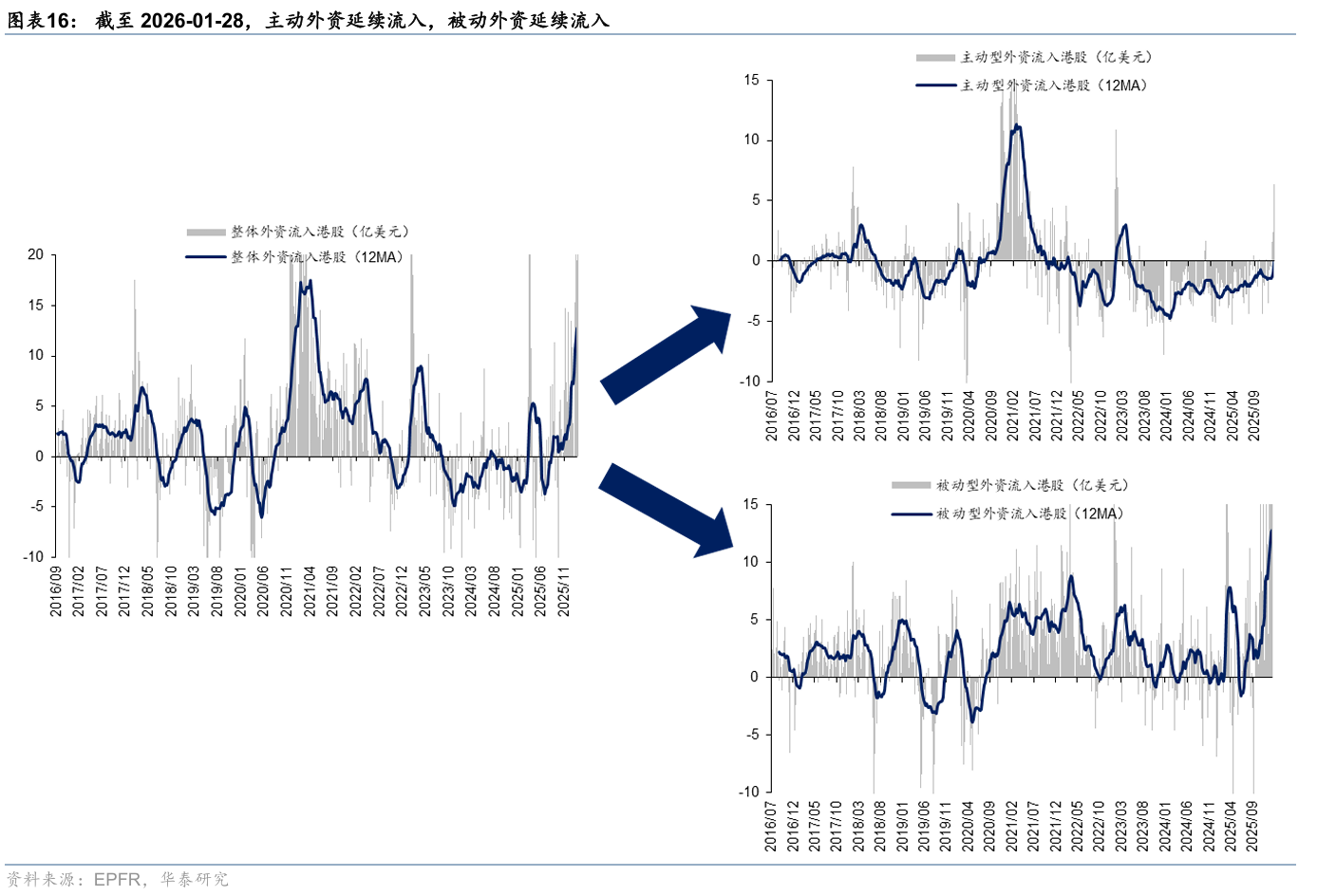

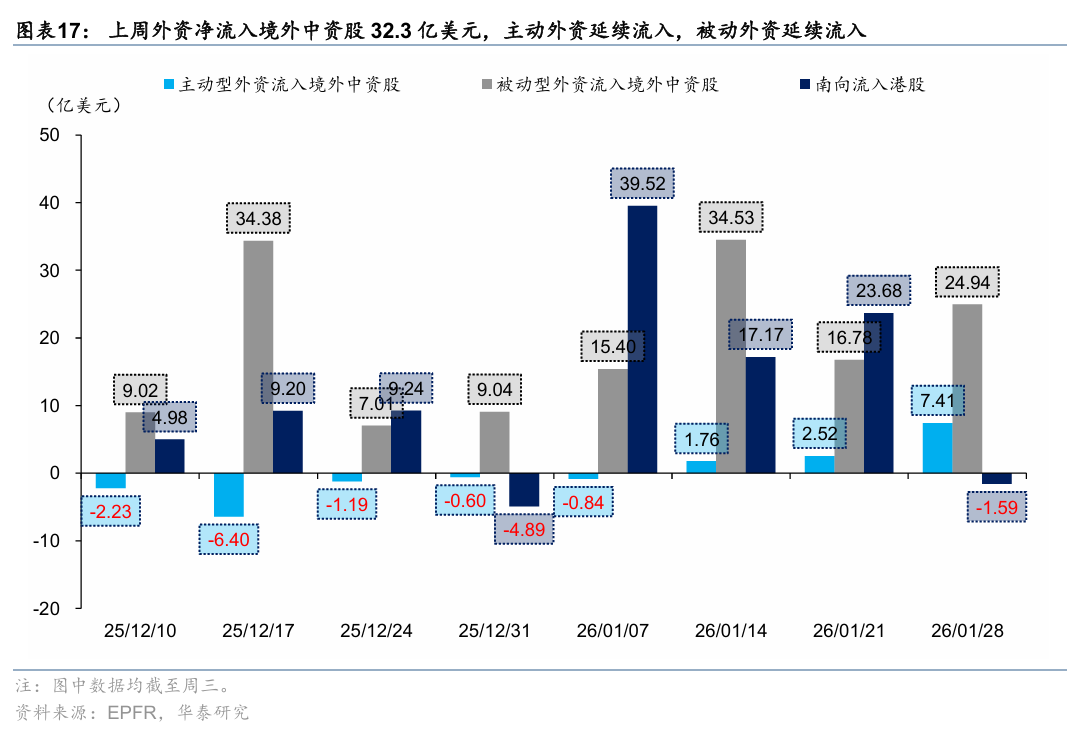

资金面:外资加速流入态势延续,外部扰动不改中期逻辑

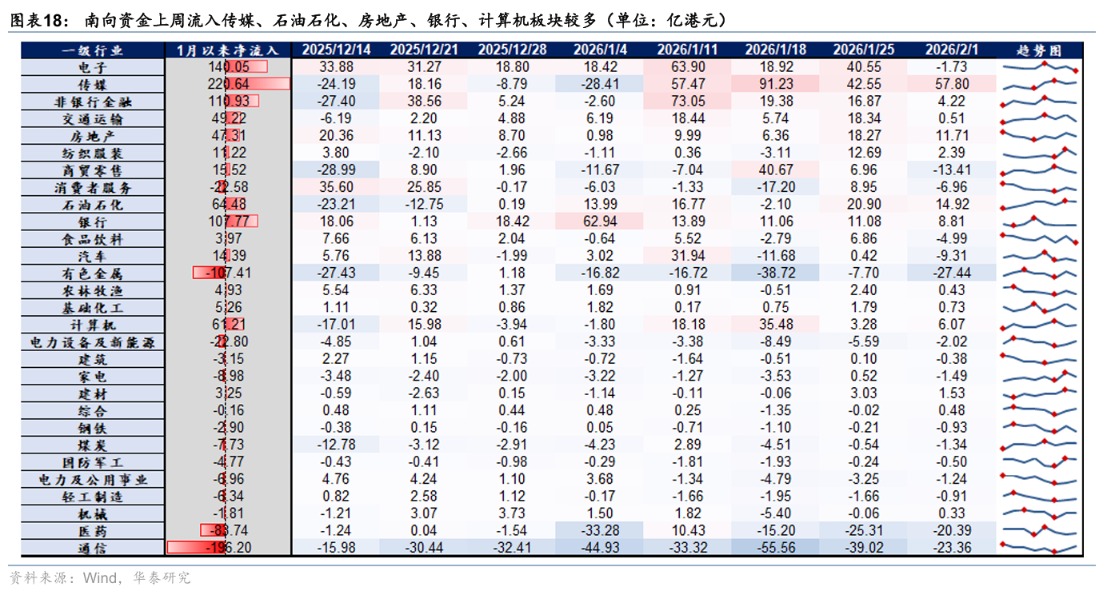

截至上周三,EPFR数据显示外资单周净流入港股28.0亿美元,其中主动型资金连续三周净流入,被动型资金净流入21.6亿美元维持高位;南向资金净流入27.1亿港元,较前周235亿港元显著回落,其中传媒、石油石化、房地产板块获资金青睐。

沃什获提名为美联储主席虽引发美债收益率上行与风险资产短期波动,但其政策实际落地仍存变数。机构普遍认为,中期全球流动性边际宽松的叙事基础未受根本动摇。

情绪面:乐观情绪积聚,衍生品指标提示波动风险

当前港股情绪指数达62.1,南向资金净流入强度、AH溢价等分项指标维持高位;衍生品市场信号尤为突出——恒指期货升贴水修复至70以上,看沽/看购持仓比周四升至1.98,创2006年以来新高,对应期权情绪指标逼近80,反映部分投资者通过“卖出看跌期权”策略博弈低位布局或获取权利金收益,暗示短期波动风险有所累积。

配置策略:锚定业绩确定性,把握回调布局窗口

底仓核心:业绩确定性为压舱石

建议以盈利能见度高、现金流稳健的绩优公司构建组合底仓,抵御市场波动。

主线机会:科技与周期耗材回调中择机增配

前期调整充分的科技+周期耗材主线逻辑未变。短期聚焦:

AI产业链:内外龙头财报与产业进展共同验证景气上行,半导体代工等格局清晰环节具备持续性优势,软件板块弹性值得关注;

特色消费与创新药:指数反弹中阶段性承压,但基本面边际改善趋势明确,业绩披露期前后可博弈空头回补机会。

中期布局:超配高景气与区域复苏方向

维持对资源品(待回调企稳后分批吸筹)、保险板块、香港本地股的超配建议,把握经济复苏与区域政策红利带来的中长期配置价值。