一、海外动荡后,A股如何应对?

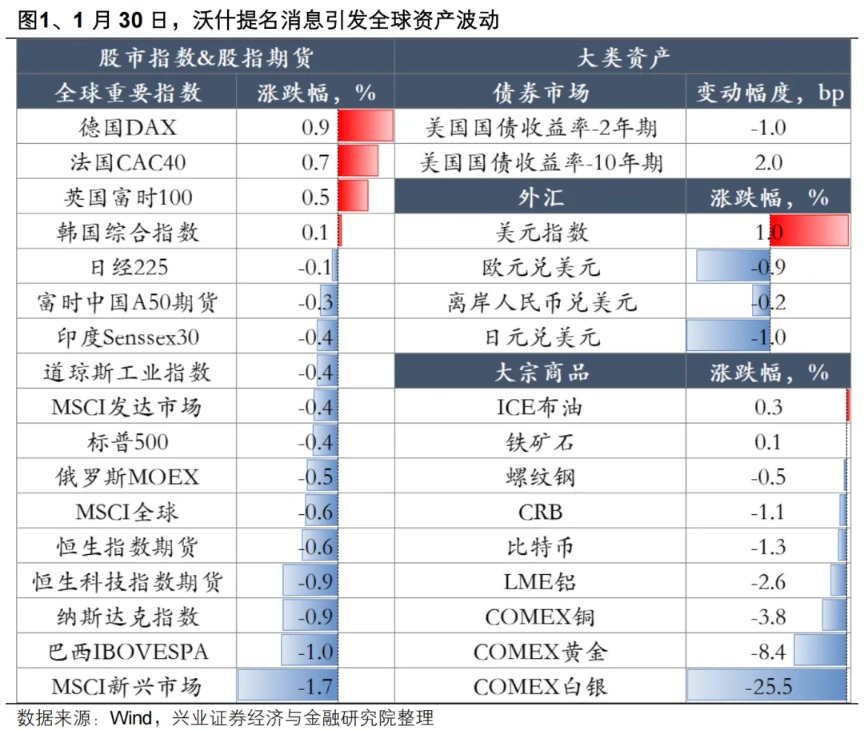

沃什意外获得联储主席提名,全球商品市场巨震,美股下跌,美元、美国长端利率上行,风险资产走弱。一方面,沃什在2006-2011年担任美联储理事期间立场偏鹰,加之其重视通胀管控、并主张通过缩表创造降息空间,市场普遍预期其上任后货币政策将边际趋紧,推动美元与美国长端利率上行、风险资产走弱。另一方面,沃什对于美元信用的重视,正在对此前贵金属上涨的“法币信用恶化”的底层逻辑形成冲击,叠加此前多头交易拥挤,白银、黄金创下40年来最大单日跌幅。

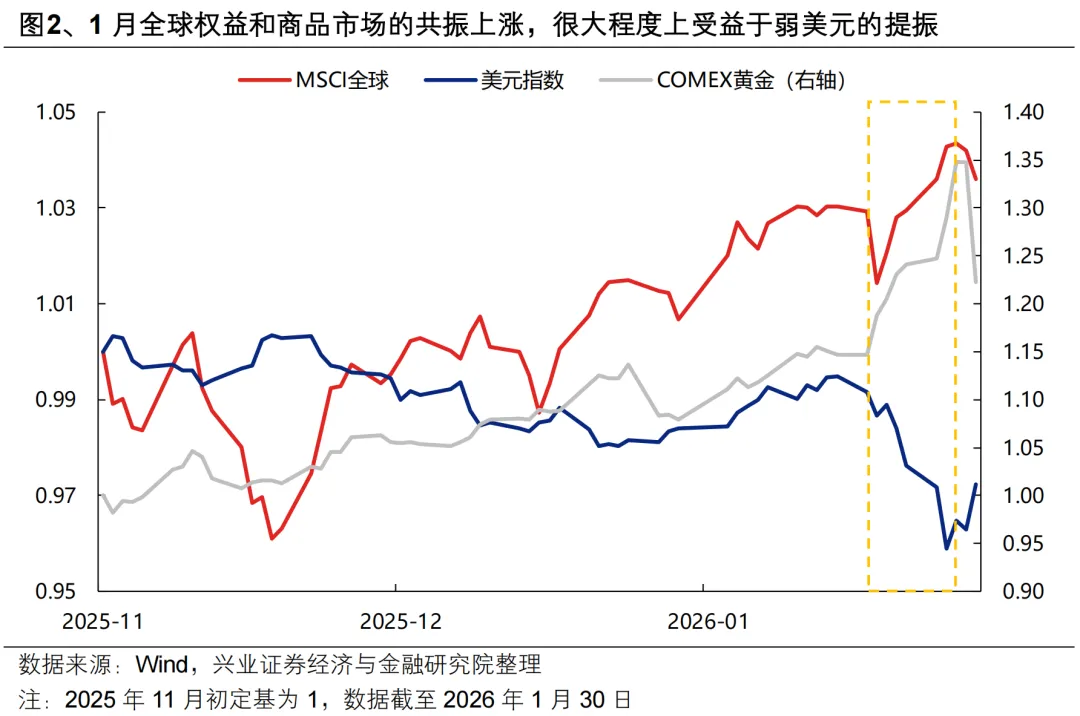

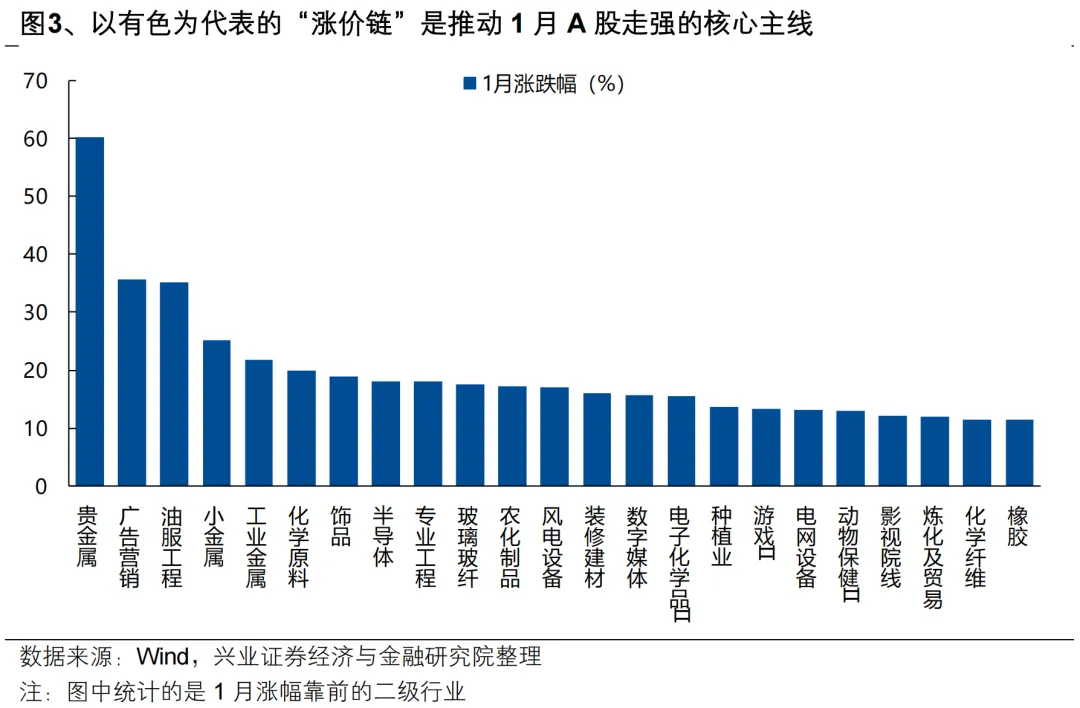

沃什提名引发全球叙事变化后,短期可能影响市场风险偏好。1月全球权益和商品市场的共振上涨,很大程度上受益于弱美元的提振。沃什主张带动的美元走强预期下,此前的上涨可能需要一个阶段性的再平衡。此外,考虑到以有色为代表的“涨价链”是带动1月A股走强的核心主线,强势板块回调或也将对市场形成结构性的扰动。

但我们认为,沃什对于资产价格的影响短期更偏叙事和情绪,中长期的实质性影响可能并没有市场预期的那么大。无论是当前美国通胀和就业反映的基本面现状、美国货币市场的流动性水平、还是中期选举压力下特朗普迫切压降利率的诉求,均表明沃什推行其政策主张具备重重阻碍。海外流动性宽松依然是今年宏观环境的底色,将继续对全球风险资产形成提振。而长期来看,特朗普破坏全球秩序、寻求美元及联储政策跟随其意愿变动的做法仍将损伤美元信用,叠加美国自身债务压力及其向盟友转嫁的财政成本,都将支撑全球主权信用恶化的叙事,“美元吸引力下降、黄金配置价值上升”这一中长期逻辑依然具有确定性。

对于A股而言,前期上涨虽然受益于全球流动性宽松的β,但核心驱动仍在于国内向好的基本面、政策“开门红”与充裕的流动性带来的α。往后看,支撑春季行情的这些核心逻辑并未发生任何变化。我们此前强调,流动性充裕的环境中,国内偏暖的基本面和政策为市场风险偏好打底,从而资金对于各类宏观和产业层面的叙事做积极响应,推动赚钱效应不断扩散,将是本轮春季行情结构上的一个重要特征。本周科技、涨价链、消费各类风格轮番演绎,本质上正是资金正在依据各类催化,积极寻找和挖掘尚未被充分定价的细分领域。往后看,后续基本面、政策和产业层面的催化依然不少,充裕的增量资金有望继续推动春季行情向纵深演绎:

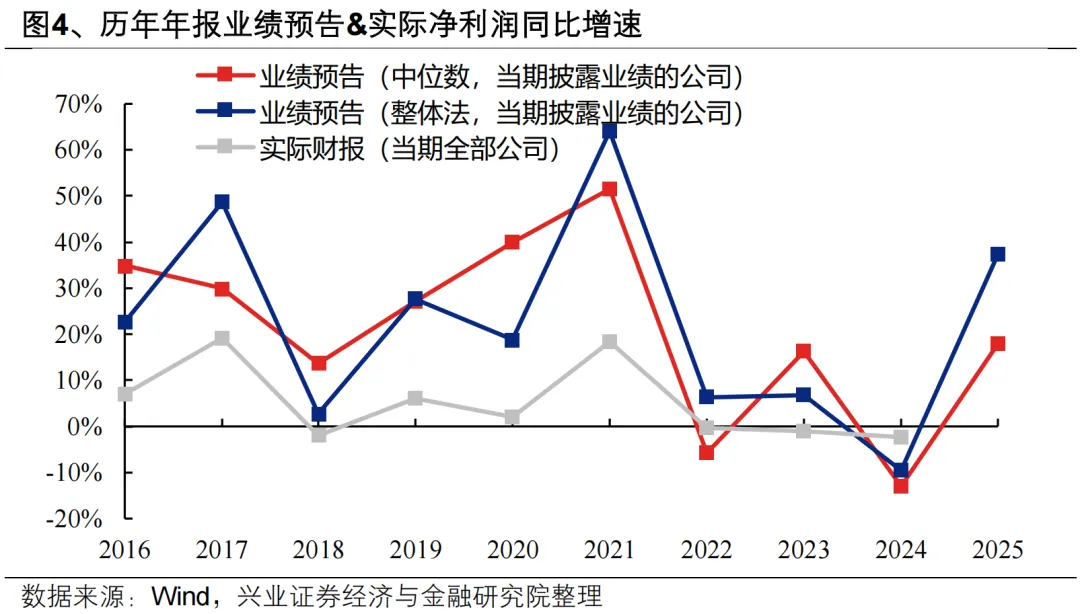

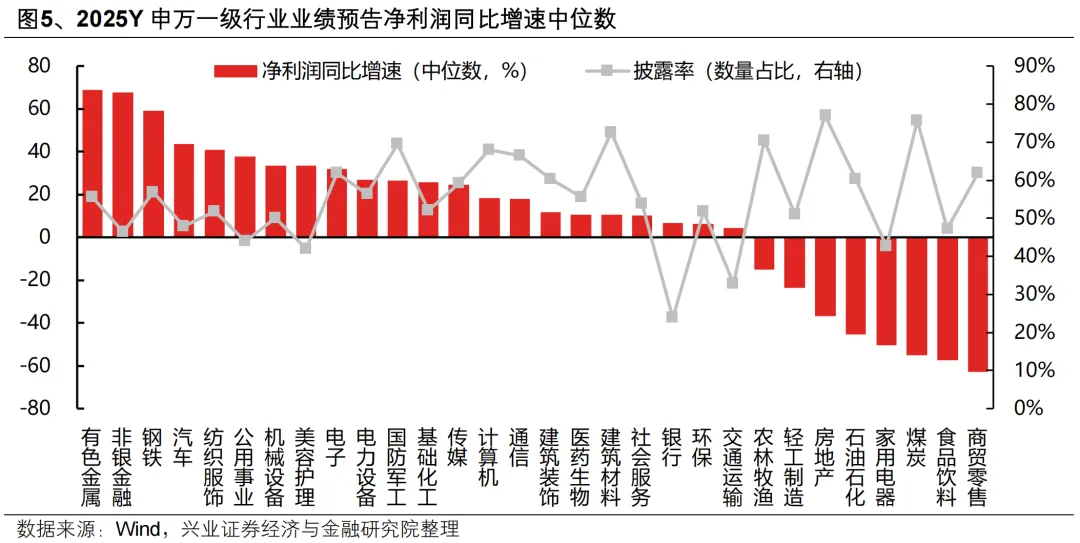

一方面,年报业绩预告继续验证上市公司盈利改善趋势,本轮盈利修复值得期待。截至1月30日,A股所有板块均按条件披露了2025年年报/快报/业绩预告,实际披露率(数量占比,剔除上市一年之内的公司)为55.72%。从已披露年报业绩的公司来看,2025Y全部A股以中位数/整体法计算的净利润累计同比增速分别为17.94%/37.26%,较前三季度的14.15%(整体法)继续改善,且两类口径下的净利润累计同比增速均上升至2022年以来新高,进一步确认本轮盈利修复的趋势。结构上验证三条景气主线:AI需求(电子、通信、计算机、机械等)、涨价(有色、化工等)、出海(医药、电池、风电、游戏等)。

另一方面,2月产业和宏观层面的密集催化,对于结构的指引也值得期待。2月两条线索值得关注:产业层面,2月即将进入产业密集催化期,尤其AI应用领域具备国内外诸多催化。去年春节DeepSeek的横空出世让春节对于AI应用变得意义非凡,今年春节更加“热闹”,各大科技巨头和独角兽轮番上场抢夺春节流量蛋糕,包括腾讯、百度和阿里加入红包大战、DeepSeek-V4以及字节和阿里的旗舰大模型或在春节前后发布、宇树机器人和豆包AI亮相春晚等。海外AI领域也催化颇多,包括大语言模型Grok和搭载Gemini的Siri迎来版本升级、特斯拉或将发布的OptimusV3量产模型机。宏观层面,近期地产、白酒动销等高频数据均出现积极变化,政策前置发力后,重点关注2月披露的一系列数据是否能够继续验证基本面改善,包括物价、金融、地产、春节消费数据等。

因此,近期沃什提名等海外扰动对于A股的影响或更偏情绪、偏结构,支撑春季行情的国内核心逻辑并未发生任何变化,尤其是年报业绩预告验证业绩改善趋势、2月宏观和产业层面迎来密集催化,有望为更多结构性线索提供指引,继续推动春季行情继续向纵深演绎。

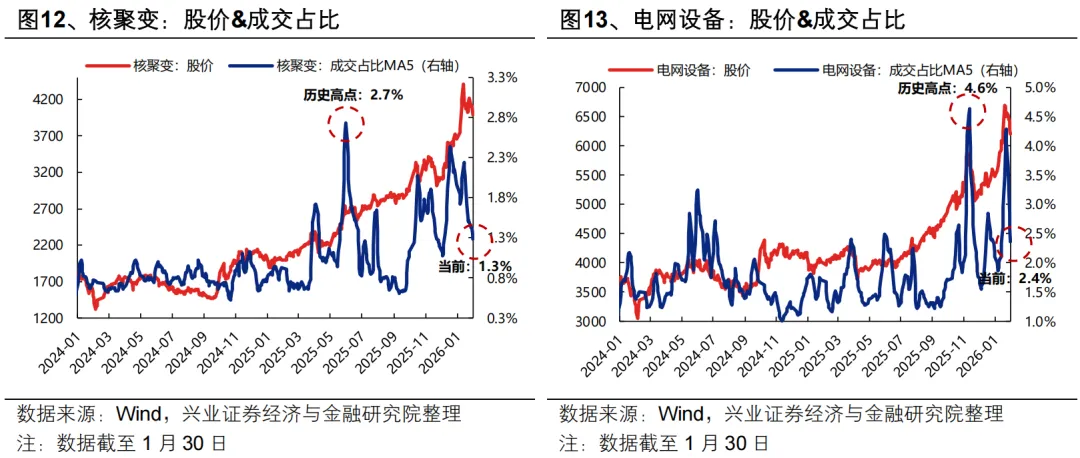

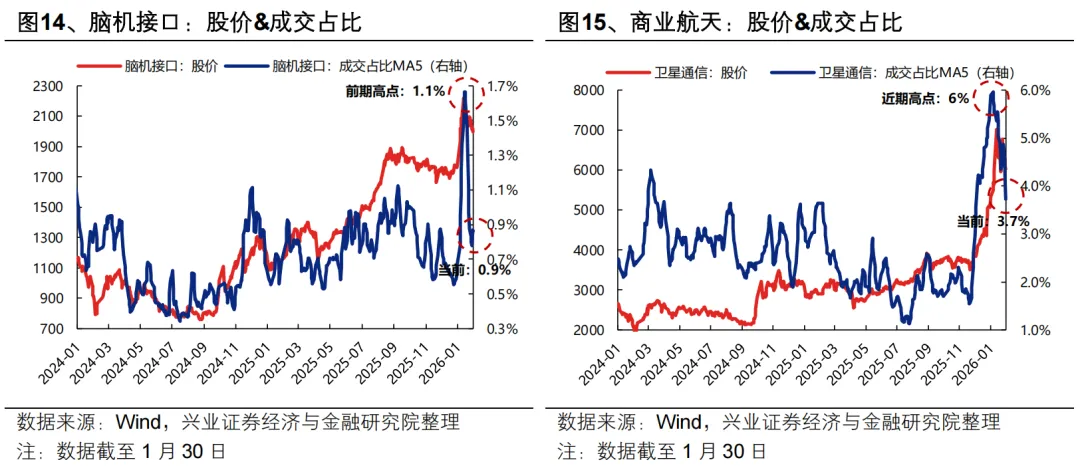

二、结构上,重视本轮涨幅较低且具备较强逻辑支撑的AI硬件、新能源、国内涨价链、非银等,此外2月具备密集催化的AI应用可以提升关注度

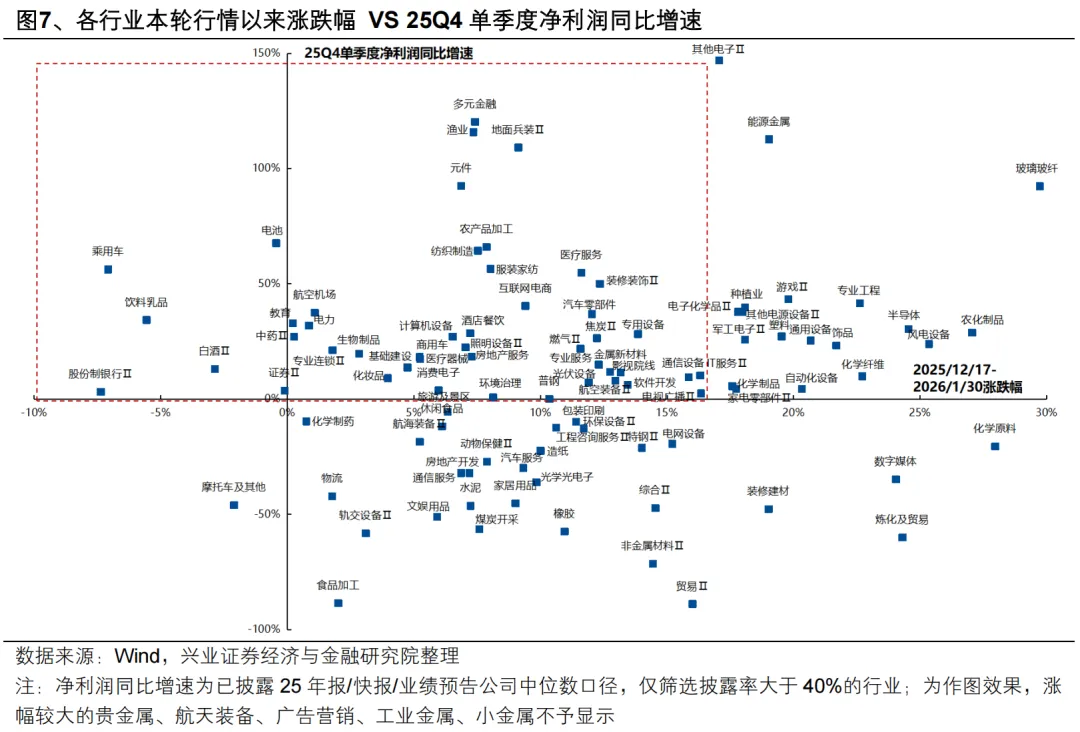

短期,部分高位板块情绪受冲击后,本轮涨幅较低且具备强逻辑支撑的板块或将更具备韧性。结合本轮“开门红”行情中的涨跌幅以及年报业绩等维度,重视本轮涨幅较低且具备较强逻辑支撑的以下三条线索:

绩优科技制造:包括AI硬件(通信设备、元件、消费电子)、新能源(电池、光伏、电网)、医药(创新药、医疗器械)等;

涨价链和春节消费链:涨价链中可以继续关注石油涨价和国内逻辑主导的方向,包括油气、化工、建材、农产品等。业绩边际向好、春节消费旺季催化的春节消费链(旅游、酒店、航空机场、饮料乳品)也可提升关注;

非银:此前受宽基ETF流出拖累较多、且景气度较高的券商、保险等,后续具备潜在修复空间。

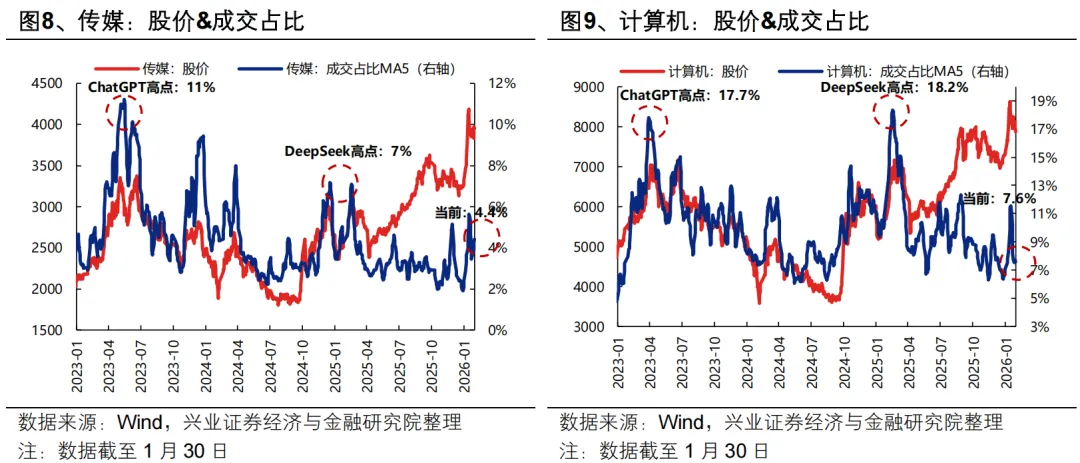

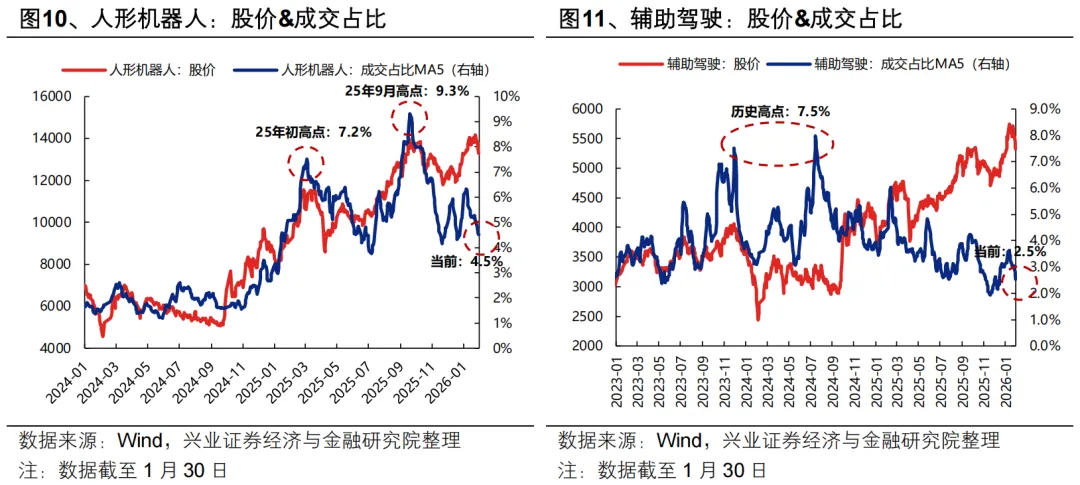

产业主题中,AI应用(计算机、传媒、人形机器人)2月催化密集、目前拥挤度处于合理水平,在基本面空窗期可以提升关注度。

风险提示:经济数据波动,政策宽松低于预期,美联储降息不及预期等。