1月31日,国家统计局公布1月份采购经理指数。

1月份,制造业采购经理指数(PMI)、非制造业商务活动指数和综合PMI产出指数分别为49.3%、49.4%和49.8%,比上月下降0.8个、0.8个和0.9个百分点。

制造业市场价格总体水平改善。主要原材料购进价格指数和出厂价格指数分别为56.1%和50.6%,比上月上升3.0个和1.7个百分点,其中出厂价格指数近20个月来首次升至临界点以上。

1月份,制造业采购经理指数(PMI)为49.3% 图片来源:国家统计局 制造业利润向上游转移

为何制造业景气水平有所回落?

国家统计局服务业调查中心首席统计师霍丽慧解读数据时指出,1月份,部分制造业行业进入传统淡季,加之市场有效需求仍显不足,景气水平较上月下降。

东方金诚首席宏观分析师王青指出,制造业PMI再度降至收缩区间背后可能有三个原因:首先是季节性因素。1月大部分制造业行业进入传统淡季。数据显示,剔除2023年极端值,过去十年中,1月制造业PMI指数“八降二升”,平均下行0.3个百分点。

二是基数效应。PMI指数为环比指标,2025年12月制造业PMI指数大幅上升0.9个百分点至50.1%,导致环比基数迅速抬升,会对2026年1月制造业PMI指数形成一定压低效应。

三是开年房地产市场继续调整,企业和居民的内生性投资及消费需求偏弱,加之外部不确定性居高不下,对制造业形成较大拖累。

出厂价格指数近20个月来首次升至临界点以上,中泰证券研究所政策组首席分析师杨畅分析,原材料购进价格指数56.1%(前值53.1%),提高3.0个百分点,仍在景气线上,表明上游价格仍在上行,并且速度加快。出厂价格指数50.6%(前值48.9%),回升1.7个百分点,出厂价格回升至景气线上。原材料购进价格指数与出厂价格指数的差值为5.5个百分点(前值为4.2个百分点),指向利润向上游转移。

王青认为,1月央行、财政部等部门出台一揽子结构性政策,重点支持中小微企业和科技企业融资,商住房贷款首付比例下调,消费贷政策进一步加码,今年首批国补资金也在月初提前下达。但这些政策对制造业等实体经济的提振效应需要一段传导时间。

服务业和建筑业PMI的波动符合季节性规律

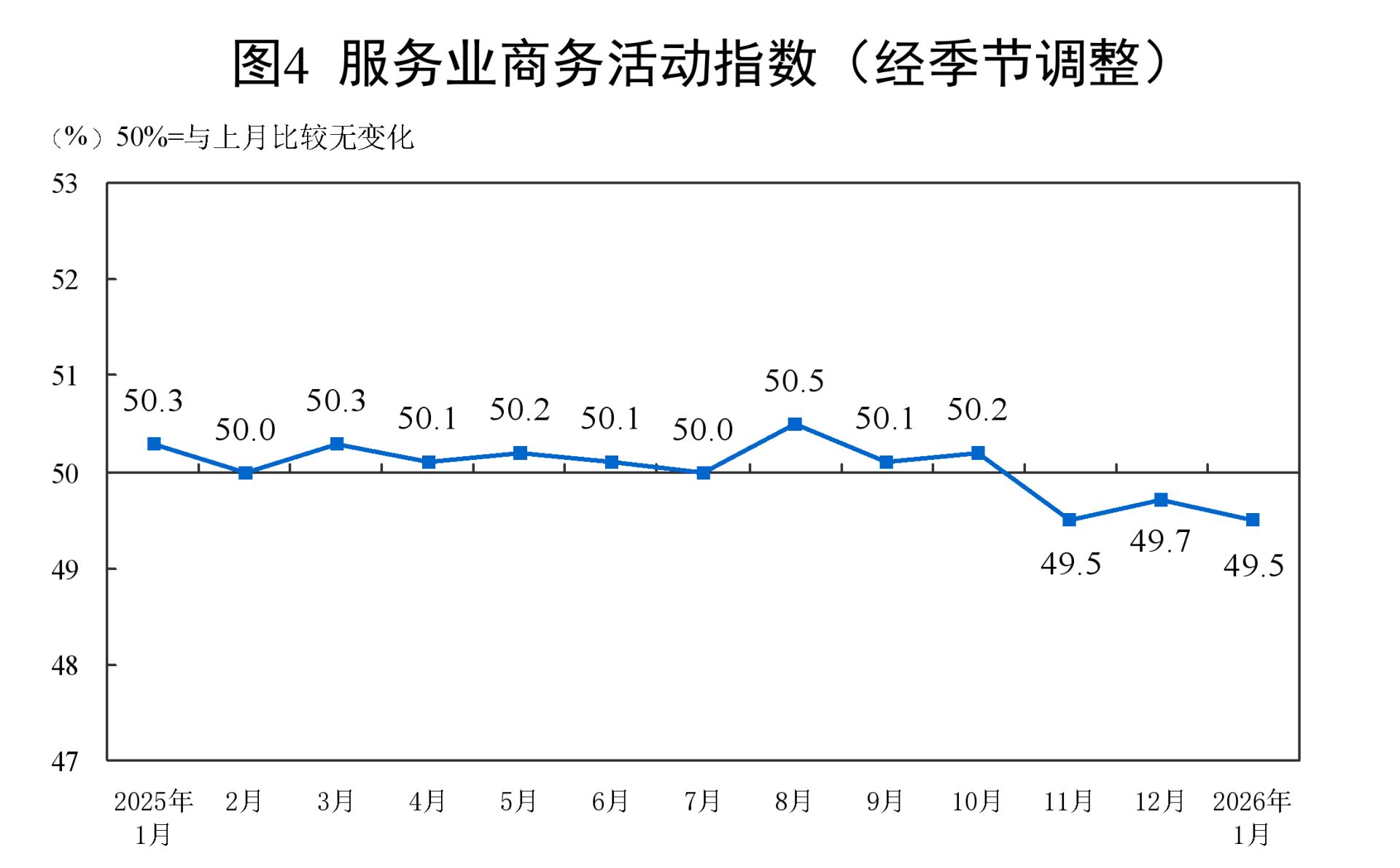

受建筑业等行业景气度下降等因素影响,1月份非制造业商务活动指数为49.4%,比上月下降0.8个百分点,非制造业总体景气水平有所回落。

从行业看,货币金融服务、资本市场服务、保险等行业商务活动指数均高于65.0%,市场活跃度较高;房地产业商务活动指数降至40.0%以下,景气水平总体偏弱。

王青认为,服务业和建筑业PMI的波动符合季节性规律。元旦假期过后、春节之前,居民旅游出行等服务行业处于淡季。不过,受银行年初信贷投放大幅增加、股市高位运行等影响,1月金融业商务活动指数较上月和去年同期均有明显提升,指数升至65%以上。另外,当前数字经济和人工智能发展较快,信息服务业等新动能行业持续处于较高景气水平。

1月服务业商务活动指数为49.5% 图片来源:国家统计局

1月建筑业PMI指数为48.8%,较上月大幅回落4个百分点,主要受近期低温天气及春节假日临近等因素影响,建筑业生产施工放缓。另外,近期房地产市场持续调整,也会对建筑业景气度有一定影响。

他指出,整体上看,受季节性波动、上月基数偏高以及房地产市场持续调整背景下有效需求不足等影响,1月宏观经济景气度下降;往后看,2月春节长假来临,且休假天数增加1天,制造业生产指数会有较大幅度下降,整体制造业PMI指数预计会在收缩区间继续下行。

后期制造业景气度将主要受出口增速变化,国内房地产市场走势,以及稳增长政策出台的节奏和力度牵动。在年初一揽子结构性政策发力之后,二季度货币政策有望实施降息降准,财政政策在促消费扩投资方面也将全面加力,今年稳增长政策节奏有可能适度提前。现阶段我国政府负债率不高,物价水平偏低,后期财政、货币政策在逆周期调节方向有充足空间。