国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 A 股中长期上行逻辑不变,企业盈利拐点将至,看好顺周期资源股机会;电子板块多股涨停,AI 驱动叠加原材料成本攀升,涨价潮有望延续,国产存力产业链受关注;固态电池材料获新突破,产业化进程加速,需求与设备市场空间广阔。

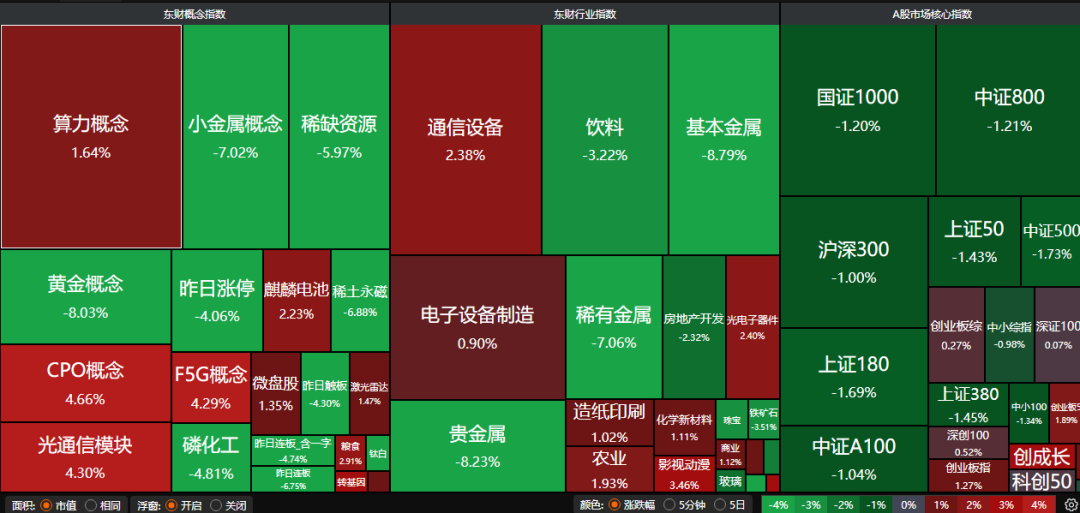

A股三大指数昨日涨跌不一,沪指跌0.96%,深证成指跌0.66%,创业板指涨1.27%。沪深京三市成交额超过2.8万亿。行业板块涨少跌多,农牧饲渔、造纸印刷、通信设备板块涨幅居前,贵金属、能源金属、采掘行业、有色金属、小金属、珠宝首饰、酿酒行业跌幅居前。

1、中长期上行逻辑不变

招商证券:周期大年关注资源

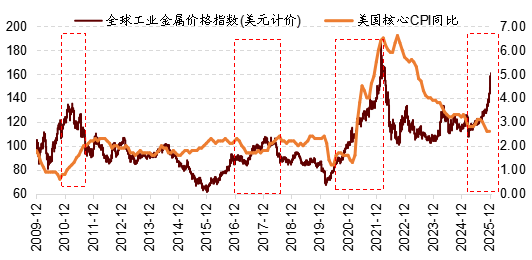

本周白银价格突破100美元,全球资源资产的定价机制正在发生范式转移,“类金本位”思潮进一步回归,大宗商品或迎系统性重估出现涨价的扩散,我们提出逢六逢一顺周期大年的观点开始持续发酵和扩散,涨价资源股依然是当下最值得关注的投资机会。

中原证券:市场中长期上行逻辑不变

近期监管层通过提高融资保证金比例、对市场异动进行监管等方式,旨在为市场投机情绪“降温”,防止过快上涨积累风险,其根本意图是引导市场走向更健康、可持续的“慢牛”行情。我们认为,此轮调整属于良性,并未改变市场中长期上行逻辑。

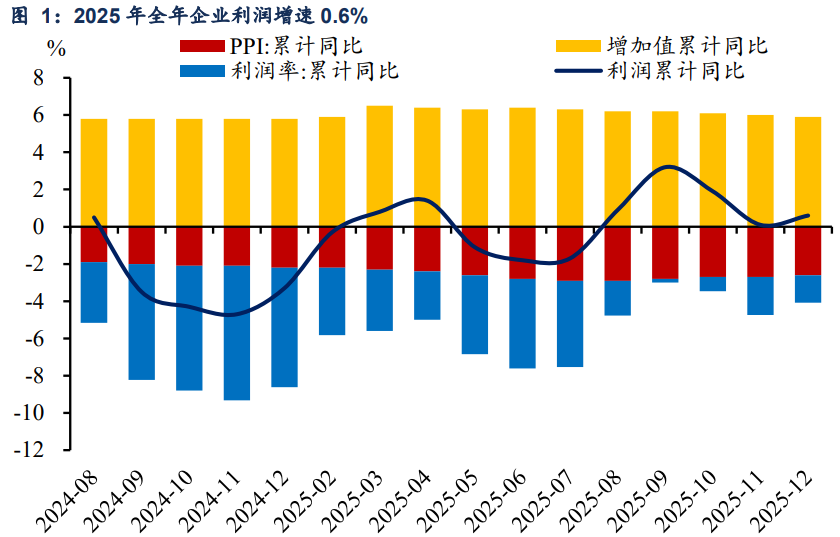

信达证券:企业盈利拐点将至

企业盈利在连续三年下行后,2025年已出现企稳回升的迹象。在货币、财政延续发力等多重因素影响下,今年有望迎来盈利增长的拐点。我们认为,相较于2025年,今年市场的上涨驱动力或将更多来自企业盈利驱动,A股行情表现或难现急而促,更多是缓而慢。

2、电子板块多股涨停

东方财富证券:关注国产存力产业链

随着长江存储新产品和长鑫的HBM3等最新产品逐渐突破,叠加数据中心对于SSD及HBM需求快速提升导致供需错配,激发了长存及长鑫扩产动能。我们判断今年有望是两存扩产大年,建议重点关注国产存力产业链的整体机会。

招商证券:电子涨价潮有望延续

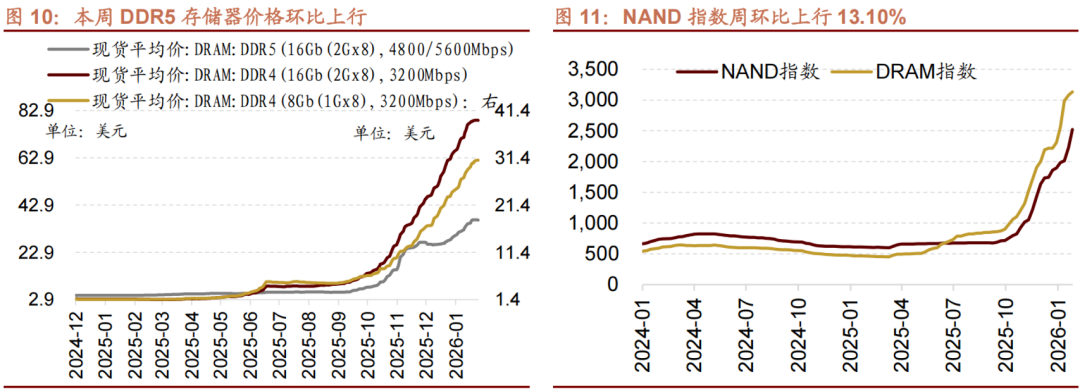

近期电子涨价潮全面爆发,本轮涨价并非简单的周期性波动,而是由AI产业爆发式增长与上游原材料成本攀升双重驱动的结构性变革。往后看,AI需求有望持续高速增长,弱美元和资源民族主义背景下叠加金属供给长期约束,电子涨价潮有望延续至今年年末甚至明年年初。

东莞证券:价格有望进一步走高

AI对覆铜板提出更高要求,M8.5+需求有望增加。部分环节可能会采用更高端M9材料。覆铜板升规也将带动电子铜箔、电子布等原材料升级,HVLP4铜箔、LowDK二代布及Q布等高端材料的需求有望加大,相关产品供应较为紧张,价格有望进一步走高。

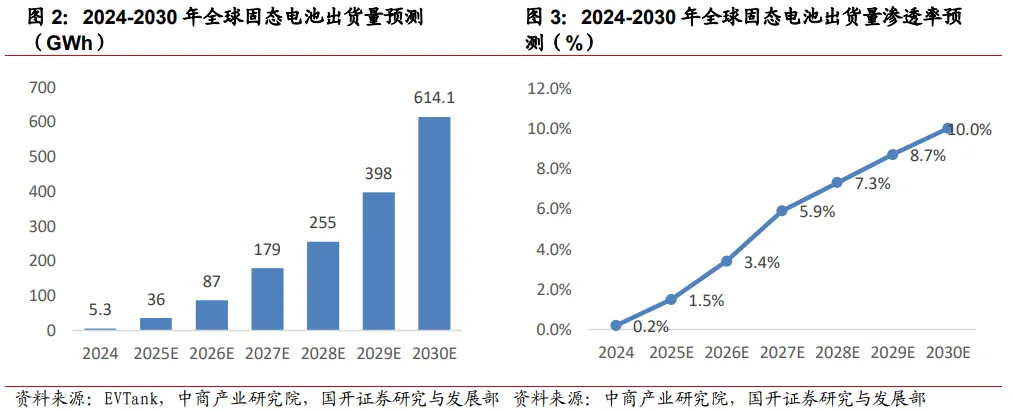

3、固态电池材料新突破

近日,中国科学院青岛能源所开发出用于硫化物全固态电池的高性能硅负极,具有高库伦效率、低膨胀率和长循环的优异的电化学性能。硅基负极材料理论比容量高达4200mAh/g,是传统石墨负极材料理论比容量(372mAh/g)的10倍以上,是高能量密度锂电池理想材料。

浙商证券:产业化拐点已至

固态电池为锂电设备带来增量市场空间,乐观情形下,2025年新增设备市场规模为20.6亿元,2030年或达336.24亿元增长超15倍。

世纪证券:固态电池产业持续推进

吉利汽车宣布2026年自研全固态电池将完成首个Pack下线,并进行装车验证;同时还研发了雷神AI电混发动机、浩瀚超级电混技术、“神盾金砖电池”等技术,半固态与固态电池的产业化搭载也在稳步推进同时一汽自主研发的红旗全固态电池首台样车也于近日成功下线,标志着在耐高压模组封装和系统轻量化集成等核心领域实现重要突破,为后续规模化量产奠定了技术基础。

国开证券:需求有望快速提升

固态电池是一种使用固态电解质完全取代传统易燃有机电解液的电池。未来五年,需求有望快速提升,2030年渗透率达到10%。产能与路线方面,国内企业已建成吉瓦时级产线,目前以氧化物/聚合物混合路线的半固态电池为主,率先实现装车,远期将以硫化物/卤化物应用于全固态路线为主。