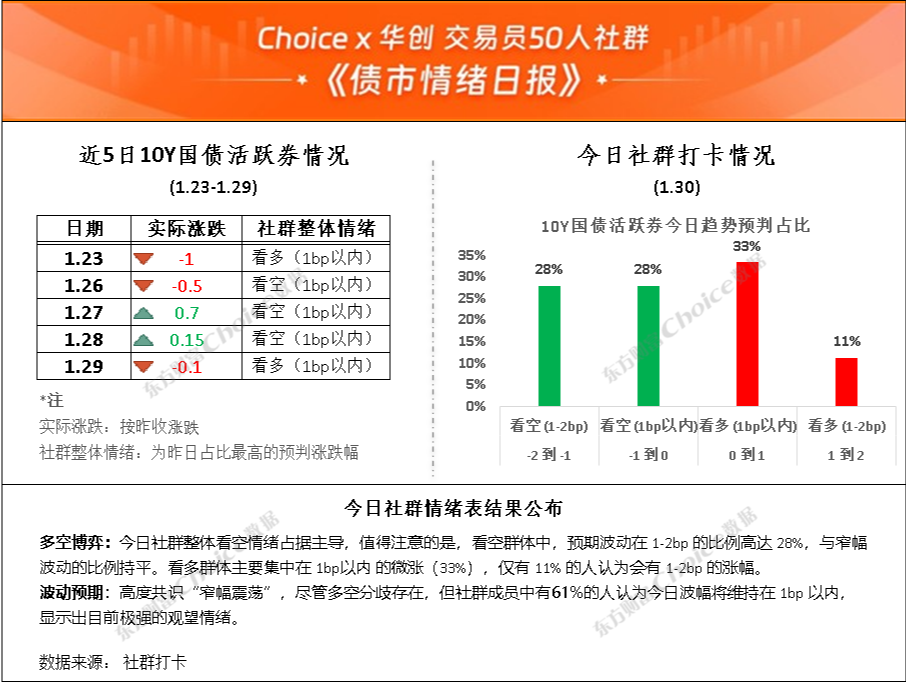

AI摘要:

当前权益市场波动对债市压制有限,10 年期国债短期将在 1.8%-1.85% 区间偏强运行,全面降息预期暂回撤,机构建议债市短期谨慎。中小银行购债逻辑生变,配置转向锁定票息收益,资金增量或放缓,交易账户主动压缩久期。美联储主席换届人选存变数,鸽派提名概率上升,或引发美债、黄金等资产波动,政策独立性风险受关注。

(数据来源:Choice)

债市复盘:

截至今日17:30,利率市场收益率多数下行,10Y国债下行0.5bp至1.81%,30Y国债上行0.6bp至2.26%。信用市场收益率多数上行,2Y期AAA信用债上行1bp至1.76%。债市早盘下跌。中国央行开展4775亿元7天期逆回购操作,净投放3525亿元。资金面中性,资金情绪指数50,资金价格较昨日上涨,DR001在1.32%附近,DR007在1.60%附近。

当天银行为买方主力,基金呈卖出趋势,银行跟随行情变动多空分歧较大。

1、箱体格局未破

中信证券首席经济学家明明

近期权益市场在监管因素下或仍呈波动趋势,对债市的压制较为有限。从政策面来看,在本月结构性降息以及中长期流动性大幅投放下,综合考虑美联储降息节奏及我国净息差改善情况,短期内或难看到总量货币政策,二季度或是总量降息可以期待的节点。我们预计短期内10年期国债将在1.8%-1.85%的区间内偏强运行,但在实质性宽货币政策出台前较难突破区间下沿。

华西证券首席经济学家刘郁

短期维度,债市收益率箱体震荡的逻辑被进一步强化。当前市场恰好处于基本面数据的真空期,叠加央行货币政策的态度逐渐明确,结构性降息靠前落地后,全面降息的预期有所回撤,债市的主线方向依旧模糊。在此背景下,机构情绪变化(或多与股市表现相关)或成为利率波动的主要来源,但这一变量或难驱动利率突破箱体的上下限,1年与10年国债收益率或继续在1.25-1.30%、1.80-1.85%区间震荡。不过往后看,债市的供需格局变化有望成为打破当前震荡行情的关键因素。

国元证券投资经理杨为敩

商品和股市只是短时下跌,趋势上还没破位,这种risk-off引起的债市上涨,不宜追。而且,债市目前来讲,期限利差到了偏低位置,如果搬家资金没有持续性的话,债目前的短期风险是大于机会,TL破上沿的可能性不大,技术上已经两根偏光脚的线,技术上有点压力。明天的PMI,大概率还行,因为1月的PMI一般不错,而且今年春节也不在1月,大概率不会有对债券有利的预期差出来,总之我建议,长期乐观的同时,短期谨慎一点。

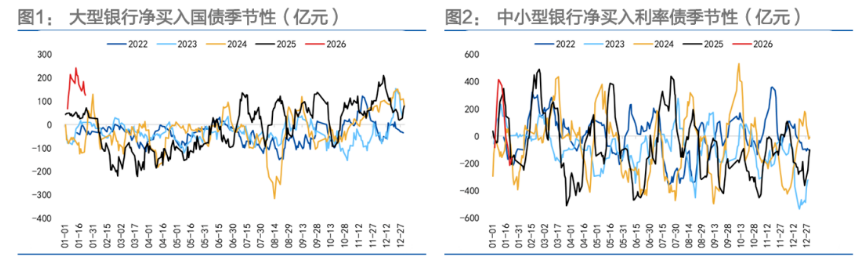

2、中小银行购债逻辑生变

中泰证券研究所所长戴志峰

一方面,中小银行通过存款利差吸引资金的空间正在收窄,负债端成本约束加大;另一方面,随着债市转向震荡市,银行配置行为更加谨慎,整体更偏向满足配置需求,而非参与交易博弈。在定价优势减弱的情况下,中小银行吸收存款的难度和成本均有所上升,可用于投资债券的资金增量可能放缓,这进一步强化了银行对票息收益的重视。

苏商银行特约研究员张思远

尽管“开门红”阶段的购债惯性仍将延续,但中小银行的配置目标已转向锁定票息收益。开年以来,中小银行配置行为明显趋于审慎。一方面,在利率中枢抬升、市场波动加大的背景下,资本利得空间收窄,交易账户久期已出现主动压缩;另一方面,监管指标优化释放了配置盘对部分超长久期利率债的需求。部分中小银行正通过直接参与债券市场,提高组合收益透明度,减少对外部管理人的依赖,这也反映出银行对收益稳定性和风险可控性的更高要求。

财通证券首席经济学家孙彬彬

银行开年买债超季节性,大行集中在3y以上国债,中小行超季节性买入3-7y政金债、3-5y与20y以上国债。市场关注银行开年配债原因,一是开年信贷投放一般、银行缺资产,二是银行委外投资转回自营配置,三是部分指标限制放松可能提供配债空间。此外市场关注中小行配债行为,我们认为中小行期限选择主要体现交易户与配置户的需求分化,配置户看重超长久期票息,交易账户则面临久期限制。以及看国债与政金相对点位性价比。

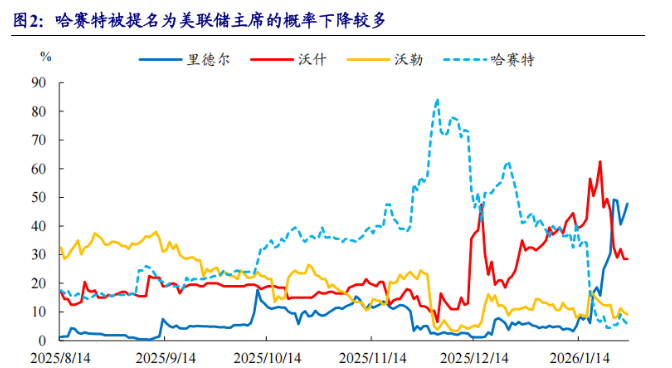

3、美联储新任主席即将揭晓

开源证券宏观首席分析师何宁

由于5月份鲍威尔的主席任期届满,在美联储短期内难以降息的情况下,我们需要关注新主席人选变化可能造成的市场波动。前期比较可能性最大的哈赛特,由于被质疑可能会过于顺从特朗普,被提名的概率下降较多,市场目前预期里克·里德尔可能会被提名为新主席,且其以往的观点较为鸽派,倾向于多降息。我们认为,无论谁成为美联储新主席,最终在2026年能发挥的作用都有限。但不同的人选可能会对市场造成一定的冲击,若里德尔被提名为新主席,考虑到其以往立场偏鸽派,市场可能会交易美联储多降息,从而刺激美国通胀上移,带来美债、黄金等资产的波动。

渣打银行美国利率策略师 John Davies

市场定价继续表明,在鲍威尔剩余的任期内,美联储将维持利率不变。市场并未完全消化在7月会议前进一步降息的预期,但对于6月举行的下一任美联储主席的首次议息会议,降息概率已定价为75%。考虑到数据好坏参半以及特朗普提名下任主席人选仍存在不确定性,我们怀疑近期美联储的政策定价不会发生实质性变化。

惠理固定收益团队

在换届与政治周期噪音上升背景下,此举可能是主动把讨论拉回“数据与双重使命”,以降低市场对“政策独立性风险”的交易强度。美联储已进入“观望区间”,下一步更趋近“择机再宽松”而非“继续快速降息”。政策定位于中性附近、偏“数据依赖的等待”。

今日债市要闻:

1、中共中央政治局召开会议中共中央总书记习近平主持会议

中共中央政治局1月30日召开会议,审议《中央政治局常委会听取和研究全国人大常委会、国务院、全国政协、最高人民法院、最高人民检察院党组工作汇报和中央书记处工作报告的综合情况报告》。中共中央总书记习近平主持会议。

2、人民银行上海总部钟磊:已为6家企业高效办理绿色外债登记融资总额突破6400万美元

1月29日,人民银行上海总部召开2026年第一季度新闻发布会,介绍2025年上海金融运行情况。人民银行上海总部外汇管理部副主任钟磊介绍绿色外债试点的落地情况时表示,目前,上海地区“绿色外债”政策试点取得良好先发示范效应,试点一个多月来,在国家外汇管理局上海市分局指导下,辖内银行积极配合做好政策宣介,为6家企业高效办理绿色外债登记,融资总额突破6400万美元(约4.5亿人民币)。

3、倒计时!美联储新任主席即将揭晓

美联储新任主席人选揭晓在即!1月30日凌晨,美国总统特朗普表示,他计划于31日公布下一任美联储主席的人选。