锂电产业链企业正在加速冲击IPO。

近日,时代财经获悉,港交所披露了昆仑新能源材料技术(宜昌)股份有限公司(下称“昆仑新材”)的上市申请,中信建投国际、平安证券(香港)为其联席保荐人。

昆仑新材招股书截图

昆仑新材是锂电池电解液供应商,专注于锂电池电解液及先进电池材料的研发、生产和销售。根据弗若斯特沙利文的资料,按出货量计,截至2025年9月30日止九个月,昆仑新材在全球电解液供应商中排名第三。

此外,该公司在固态电解质(SSE)、凝胶电解质、固液混合电解质及钠离子电解液等先进电池材料领域进行了战略布局。

在产品布局上,昆仑新材几乎布局了当前锂电材料热门领域。但从业绩贡献角度来看,昆仑新材业绩仍然依靠拳头产品电解液,其余业务的贡献可以忽略不计。

然而,电解液的竞争颇为激烈。

2022~2024年,电解液产能高速扩张,导致结构性产能过剩。根据隆众资讯数据,2024年中国电解液产能超过500万吨,但行业平均产能利用率在25%~35%之间。

下游客户中锂电池厂或整车厂相对强势,使得电解液企业议价能力弱,应收账款账期普遍较长。在产能快速扩张的背景下,电解液价格2022~2024年持续下降,2025年维持在2万元/吨附近的低位,至年底有所回升。

随着电解液价格的回升,昆仑新材的业绩也有所回暖。在这一背景下,昆仑新材把目光投向资本市场。

对于曾经终止创业板上市的昆仑新材而言,奔赴港股更加“轻车熟路”。相对于冲击创业板时讲述的2020~2022年“两年营收暴增10倍”的高增长故事,经历了2023~2024年下行周期,在电解液景气度回升之际赴港上市,昆仑新材又多了一分穿越周期的底气。

图片来源:昆仑新材官网

电解液出货排名“老三”,依赖单一大客户

招股书显示,昆仑新材成立于2004年,是一家全球领先的锂电池电解液供应商,专注于锂电池电解液及先进电池材料的研发、生产和销售。

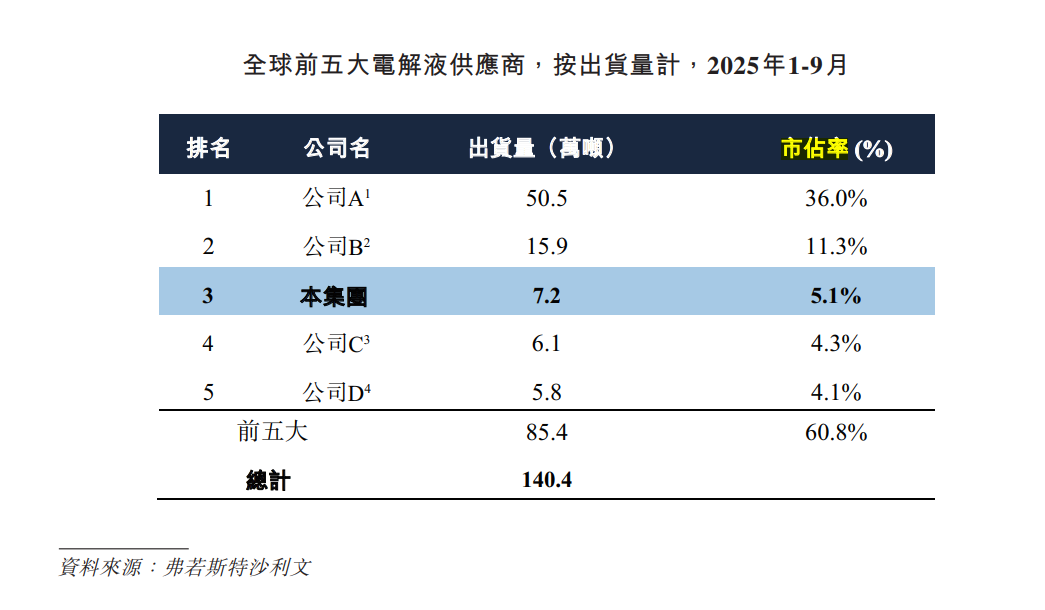

根据弗若斯特沙利文的资料,过去五年,昆仑新材的电解液出货量排名前列,市场份额从2020年的1.8%提升至2024年的4.0%,成为电解液领域的“黑马”。截至2025年三季度末,公司在全球锂电池电解液供应商中排名第三,市场份额为5.0%。

时代财经注意到,2025年前三季度,全球电解液累计出货量达到约140.4万吨。按出货量计算,前五大电解液供应商的合计市占率为60.8%,市场份额相对集中。但即便是前五大电解液供应商,市占率方面也是差距巨大。

数据显示,电解液供应商第一名出货50.5万吨,市占率约36%;第二名出货15.9万吨,市占率为11.3%;昆仑新材出货7.2万吨,出货约5.1%。从目前市场格局来看,天赐材料(002709.SZ)依然占据最大的电解液市场份额,排名第二的则是新宙邦(300037.SZ),而以上两家企业都是昆仑新材的竞争对手。

图片来源:昆仑新材招股书

不过,作为“老三”的昆仑新材,竞争力与头部两家巨头有一定的差距。

财报显示,2023年和2024年、2025年前三季度,昆仑新材分别实现营业收入15.77亿元、10.21亿元和10.32亿元;天赐材料同期营业收入分别为154.05亿元、125.18亿元和108.43亿元;新宙邦同期营业收入分别为74.84亿元、78.47亿元和66.16亿元。

由于昆仑新材电解液产品占营收比重在98%以上,且公司原材料成本占销售成本总额在89%以上,因此公司业绩是否能持续增长,很大程度上取决于电解液行业的景气度及原材料的价格。

“电解液及原料价格主要受到成本及供需基本面的影响而变动。”隆众资讯电解液分析师金佩佩对时代财经表示。

昆仑新材明确指出,2023年至2024年出现的收入下滑,主要是由于电解液产品价格下降与溶剂(如六氟磷酸锂)的平均价格下降一致,因为其主要根据基础原材料的成本为电解液产品定价。

不过,从2024年到2025年前三季度,昆仑新材的电解液产品的平均售价由每吨1.7万元下降至每吨1.4万元。“销量增长带来的收入贡献足以抵消售价小幅下跌的影响。”昆仑新材在招股书中表示。

据时代财经了解,2025年以来下游动力电池和储能系统市场的需求加速,昆仑新材当年前三季度的收入同比增长,但需求的增长、营收回升并未大幅提升公司的造血能力。

2023年和2024年、2025年前三季度,昆仑新材电解液产品毛利率分别为10.9%、4.2%、5.6%;同期综合毛利率分别为11%、4.4%、5.7%。

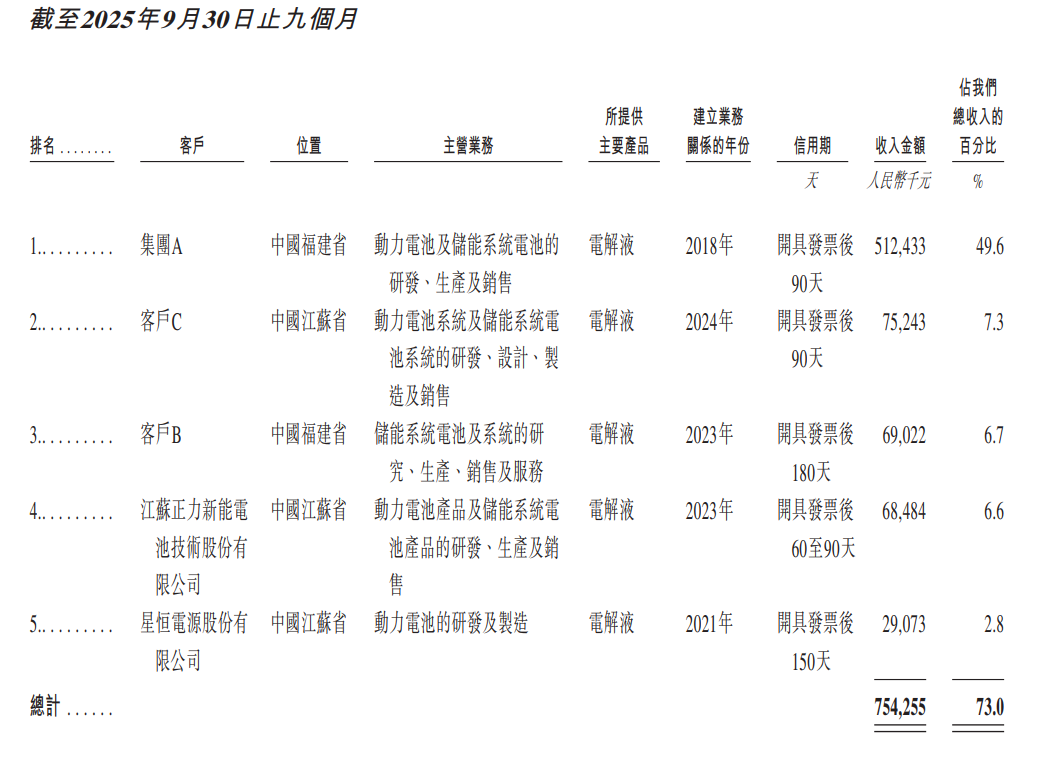

值得关注的是,昆仑新材仍然未摆脱对大客户的依赖度。

招股书显示,2023年和2024年、2025年前三季度,昆仑新材前五大客户销售额分别占公司营业收入的82.1%、73.0%和73.0%。其中,来自中国福建省、2018年开始合作的最大客户“集团A”销售额分别占公司营收的60.1%、59.3%及49.6%。

昆仑新材客户情况,图片来源:昆仑新材招股书

据昆仑新材创业板招股书,宁德时代自2018年起开始与昆仑新材合作,2020年开始一直是该公司的第一大客户,销售额自2021年起常年超45%。昆仑新材认为,新能源材料行业集中度较高,因此对主要客户的依赖符合行业惯例。

昆仑新材产能激进扩张,三大巨头同步赴港

昆仑新材奔赴港股IPO并不令人意外,行业头部的天赐材料与新宙邦均已递表港交所。

去年9月22日,天赐材料在港交所递交招股书,拟在香港主板挂牌上市。今年1月27日,新宙邦同样在港交所递交招股书。紧接着,便是昆仑新材递交招股书。至此,中国电解液行业前三已全面开启奔赴港股的历程。

时代财经查阅三家企业的港股招股书后发现,三家企业前往港股IPO,无一例外都指向了“产能扩张”。天赐材料计划将80%的募集资金用于摩洛哥的锂离子电池材料项目和其他海外市场;新宙邦计划将资金用于扩充海外产能,包括东南亚、中东及欧洲的产能布局,预计于2026年在欧洲和东南亚建立2个海外生产基地。

相较于天赐材料和新宙邦,昆仑新材的产能扩张计划则更加激进。

招股书显示,昆仑新材计划在宜昌、济宁、湖州、宜宾以及匈牙利索尔诺克新建电解液生产基地或扩增产能,预计电解液年产能将从当前的18万吨提升至超50万吨,增幅高达178%,等于再建约2个昆仑新材。

据时代财经了解,天赐材料现有电解液产能约85万吨,六氟磷酸锂产能约11万吨,其摩洛哥项目年产15万吨电解液产品及其关键材料。据兴园化工园区研究院,新宙邦现有电解液产能30万吨,在建产能超过70万吨。

联合资信研报指出,行业当前处于去库存后的再扩张初期。与其他锂电材料相比,电解液行业的技术与资金壁垒相对较低。由于生产工艺相对简单,头部企业难以通过技术代差建立绝对壁垒,竞争焦点高度集中于成本控制。

换言之,如昆仑新材扩建产能速度足够迅速,且成本控制足够优秀,或有机会超车新宙邦。

能令行业前三如此迅速地奔赴资本市场融资扩张,源自于电解液行业景气度的提升。

前述机构指出,未来几年,全球电动化进程和储能市场的爆发将继续支撑电解液需求保持增长,但增速将逐步从高速扩张转向结构性升级驱动。欧洲、北美开始加速本地化供应链建设,推动电解液企业向海外产能布局。

“供给方面,受海外市场政策影响,电解液企业扩建海外产能成为主流趋势。未来1至3 年,海外布局领先的企业仍具备先发优势,但优势可能被追平。国内产能预计仍存在结构性过剩,但上游六氟磷酸锂价格回升,或预示过剩程度有所好转。高端电解液(如高电压、快充、低温产品)将成为竞争焦点与利润来源。”前述机构在研报中表示。

“2026年电解液产业链价格预期将保持高位运行为主,期间虽有松动回落预期,但整体价格中枢要高于上一年。2026年供需基本保持双增状态,供需矛盾伴随落后产能出清将继续缓和。”金佩佩说。