近日,国家能源局正式发布了2025年度全国电力统计数据。

2025年度全国电力统计数据图片来源:国家能源局

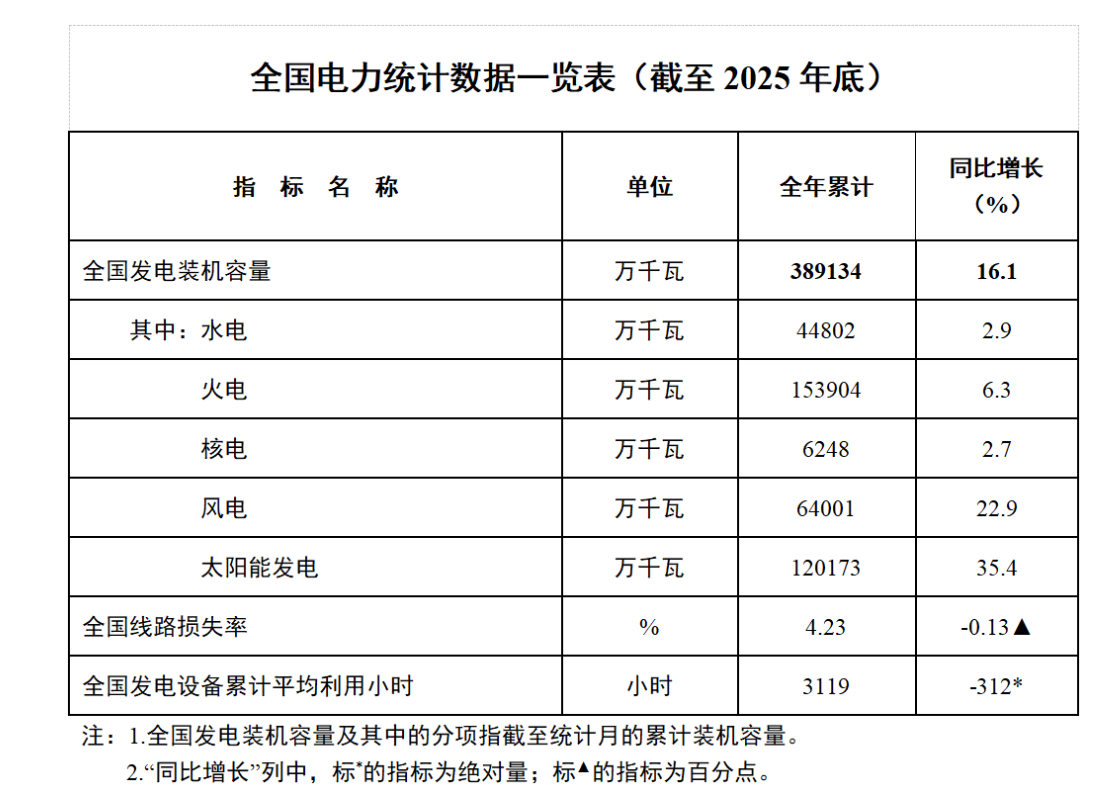

数据显示,截至2025年底,全国累计发电装机容量38.9亿千瓦,同比增长16.1%。其中,太阳能发电装机容量12.0亿千瓦,同比增长35.4%;风电装机容量6.4亿千瓦,同比增长22.9%。2025年,全国6000千瓦及以上电厂发电设备累计平均利用3119小时,比上年同期减少312小时。

据此可以测算出2025年度国内风电、光伏新增装机数据。结合2024年度的全国电力统计数据,计算得出:2025年我国光伏、风电新增装机分别达到约315GW、119GW,双双创下历史新高。

2025年,中国光伏产业进入调整期,整治“内卷式”竞争的背景下,行业对于需求预期也经历了一波三折。

特别是在2025年2月,由国家发展改革委、国家能源局联合发布的《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知(发改价格〔2025〕136号)》(下称“136号文件”),提出自2025年6月1日起投产的新能源增量项目全面进入电力市场、通过市场交易形成价格。这被业内视作《136号文件》影响下新增项目投资回报率将增加不确定性,进而影响下游电站投资商的装机积极性。

不过,这也直接引发了第二季度的“抢装潮”。

根据国家能源局的数据,2025年4月、5月国内光伏新增装机分别为45.22GW、92.92GW。而随着“抢装潮”过后,下游装机规模迅速下滑,特别是第三季度,其三个月累计新增装机量仅约28GW,远不足4月份单月的新增装机量。

值得一提的是,2025年12月,国内光伏新增装机规模一度回升至40.18GW,环比大增82%,但较2024年同期相比却萎缩超过40%。

而与光伏新增装机规模大幅波动所不同的是,2025年却是可以堪称“风电大年”,119GW的新增装机量较2024年大幅增长49%。对此,中金公司分析认为,其背后的需求动力得益于大基地项目的集中建设以及“十四五”末年各下游业主的努力执行既定装机规划。与此同时,该机构对于2026年中国风电新增装机维持乐观展望并表示,结合日前举行的中国风能新春茶话会上所预计“2026年中国风电新增装机120GW,且2027-2028年稳定在120GW左右”的业内判断,其认为这一口径对未来三年行业需求起到底线支撑,实际行业需求或有希望略超这一规模。

但相较之下,业内对于未来光伏新增装机规模的增长潜力略有分歧。一个信号是,在2025年12月举行的中国光伏行业年度大会上,行业协会首次取消年度预测。从长期来看,大部分机构分析认为,随着高增长态势的终结,全球光伏装机增速未来都面临放缓的风险。

值得注意的是,进入2026年以来,光伏多环节供给端呈压减态势,成本虽然驱动电池、组件价格上涨,但下游需求并未跟进。行业机构InfoLink Consulting最新发布的研究观点认为,目前整体市场需求持续弱势。“国内市场在手地面项目订单执行量逐步下滑,新签订单能见度有限;海外市场拉货节奏则受到出口退税影响反转增强,预期一季度出货将以海外市场为主体。”

在增长放缓甚至负增长的预期下,国内光伏产业正在迎来从规模扩张向质量效益转型的关键阶段。

2026年1月28日下午,工业和信息化部召开光伏行业企业家座谈会。

会议强调,当前形势下,“反内卷”是光伏行业规范治理的主要矛盾,各部门要加强协同、同向发力,综合运用产能调控、标准引领、质量监督、价格执法、防范垄断风险、知识产权保护、促进技术进步等手段,以市场化、法治化手段共同推动光伏行业回归良性竞争、理性发展的轨道。光伏行业协会要积极履行职能,依法依规推进行业自律,创新方式方法,坚决破除行业“内卷式”竞争。