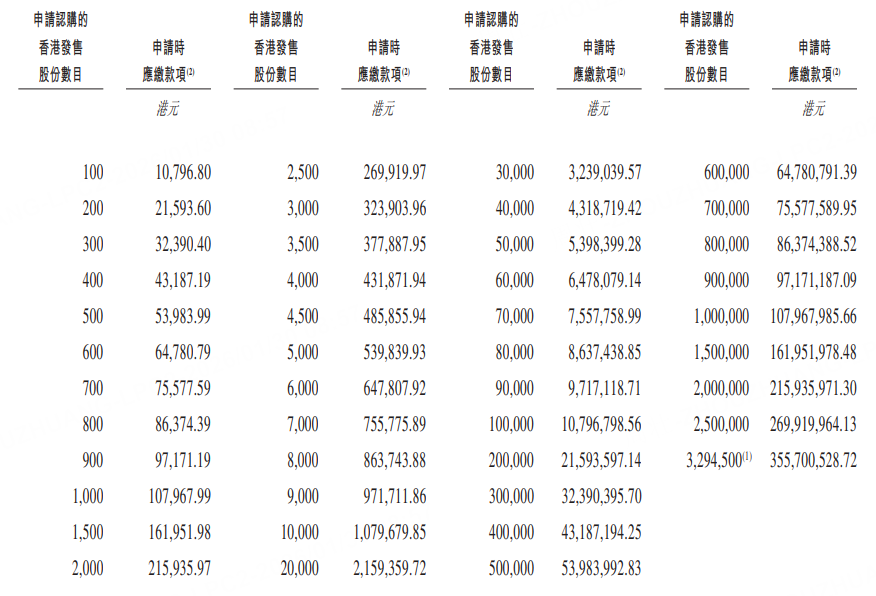

澜起科技发布公告,于1月30日至2月4日招股,公司拟全球发售6589万股,每股发售价不高于106.89港元,每手100股,入场费10796.8港元,中金公司、摩根士丹利及瑞银集团为联席保荐人,预计将于2月9日开始在港交所挂牌交易。

公司概况

据招股书,澜起科技是一家全球领先的无晶圆厂集成电路设计公司,专注于为云计算及AI基础设施提供创新、可靠且高效能的互连解决方案。公司向行业领先的客户提供互连类芯片,包括内存互连芯片及PCIe/CXL互连芯片,应用场景涵盖包括数据中心、服务器及计算机在内的广泛终端领域。根据弗若斯特沙利文的资料,按收入计算,澜起科技于2024年位居全球最大的内存互连芯片供应商,市场份额达36.8%。

澜起科技提供全系列DDR2至DDR5(第二代至第五代双倍数据速率技术)内存接口芯片以及DDR5配套芯片,包括SPD(串行检测集线器)、TS(温度传感器)及PMIC(电源管理集成电路)芯片。公司的DDR5内存接口芯片是服务器中CPU与DRAM模块之间的关键互连组件,可实现高速数据的稳定传输。

行业概况

根据弗若斯特沙利文的资料,在这市场中,内存互连芯片市场规模预计将由2024年的12亿美元大幅增长至2030年的50亿美元,复合年增长率为27.4%;PCIe及CXL互连芯片市场规模预计将由2024年的23亿美元增长到2030年的95亿美元,复合年增长率为26.7%。

随着数据量继续呈指数级增长,澜起科技预计对传输速度要求的提高将推动对产品的需求不断增长。此外,公司计划继续扩大产品组合,推出以太网及光互连领域的新产品,以增强公司的能力并覆盖更广泛的互连类芯片市场。

财务概况

于2022年度、2023年度、2024年度及2025年截至9月30日止九个月,澜起科技的收入分别约为36.72亿元、22.86亿元、36.39亿元、40.58亿元人民币;同期,年/期内利润分别约为12.99亿元、4.51亿元、13.41亿元、15.76亿元人民币。

此外,在持续产品创新的支持下,澜起科技的利润率维持在强劲水平。于2022年、2023年及2024年以及截至2025年9月30日止九个月,公司的整体毛利率分别为46.4%、58.9%、58.1%及61.5%。

基石投资者

公司已订立基石投资协议,据此,基石投资者同意,遵照多项条件,按国际发售价认购或促使其指定实体认购以总金额4.50亿美元(或约35.09亿港元)可购买的发售股份数量。基于发售价106.89港元(即本招股章程所载最高发售价),基石投资者将认购的发售股份总数将为3282.8万股发售股份。

基石投资者包括J.P. Morgan Investment Management Inc.(“JPMIMI”)、UBS Asset Management (Singapore) Ltd.(“UBS AM”)、Yunfeng Capital(New Alternative及New Golden Future)、Alisoft China(为阿里巴巴集团的间接全资附属公司)、Aspex Master Fund(“Aspex”)、Janchor Fund、abrdn Asia Limited(“abrdn Asia”)、霸菱资产管理(亚洲)有限公司(“霸菱”,为Barings LLC的附属公司)、Mirae Asset Securities Co., Ltd.(“Mirae Asset”)、AGIC Partners Holding (Cayman) II Limited(“AGIC”)、Hel Ved Master Fund(“Hel Ved”)、华勤通讯香港有限公司(“华勤通讯”,为华勤技术(603296.SH)的全资附属公司)、Huadeng Summit Fortitude Ventures Ltd(“Huadeng Technology”)、中邮理财、泰康人寿、MY Asian Opportunities Master Fund, L.P.(“MY Asian”)、Qube Master Fund Ltd(“Qube”)。

筹资用途

公司估计将自全球发售收取所得款项净额约69.046亿港元,当中假设超额配股权并无获行使及发售价为每股发售股份106.89港元。

根据公司的战略,公司计划将所得款项净额用于下列用途,但可因业务需求的不断演变及市况的变化而调整:约70.0%将在未来五年内用于投资互连类芯片领域的研发,提升公司的全球领先地位,把握云计算和AI基础设施领域的机遇;约5.0%将用于提高公司的商业化能力;约15.0%将用于战略投资及/或收购,以实现公司的长期增长策略;及约10.0%将用于营运资金及一般公司用途。