国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构建议 2 月关注景气修复赛道与可选消费,采取均衡配置策略,同时提示美联储降息博弈下资产价格波动风险;白酒板块处于阶段性底部,底部信号渐显,静待春节动销验证;AI 应用催化不断,国内外厂商加速布局,2026 年有望成为 AI 产业核心主线,端侧创新潜力巨大。

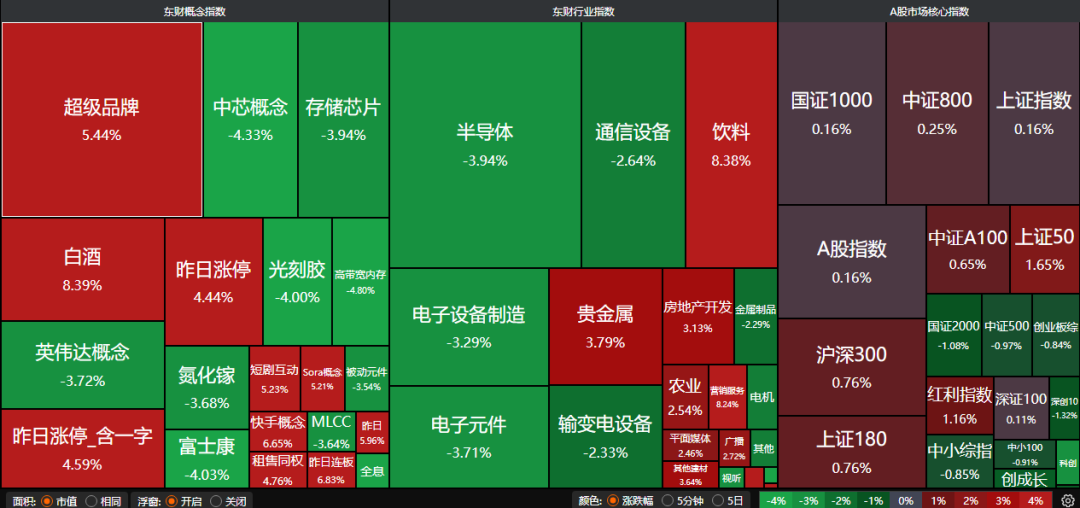

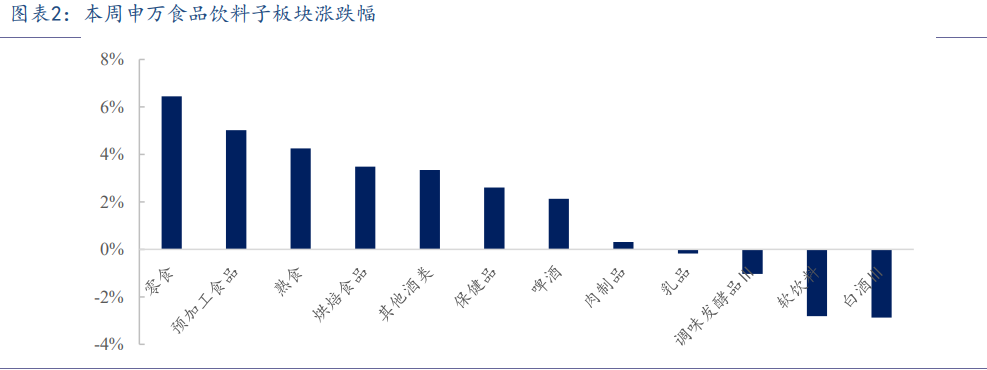

A股三大指数昨日涨跌不一,沪指涨0.16%,深证成指跌0.30%,创业板指跌0.57%。沪深京三市成交额超过3.2万亿。行业板块涨少跌多,贵金属、采掘行业、酿酒行业爆发,文化传媒、保险、房地产服务、石油行业涨幅居前,电子化学品、半导体、电源设备、电子元件、电网设备、非金属材料、电机板块跌幅居前。

1、采取均衡的配置策略

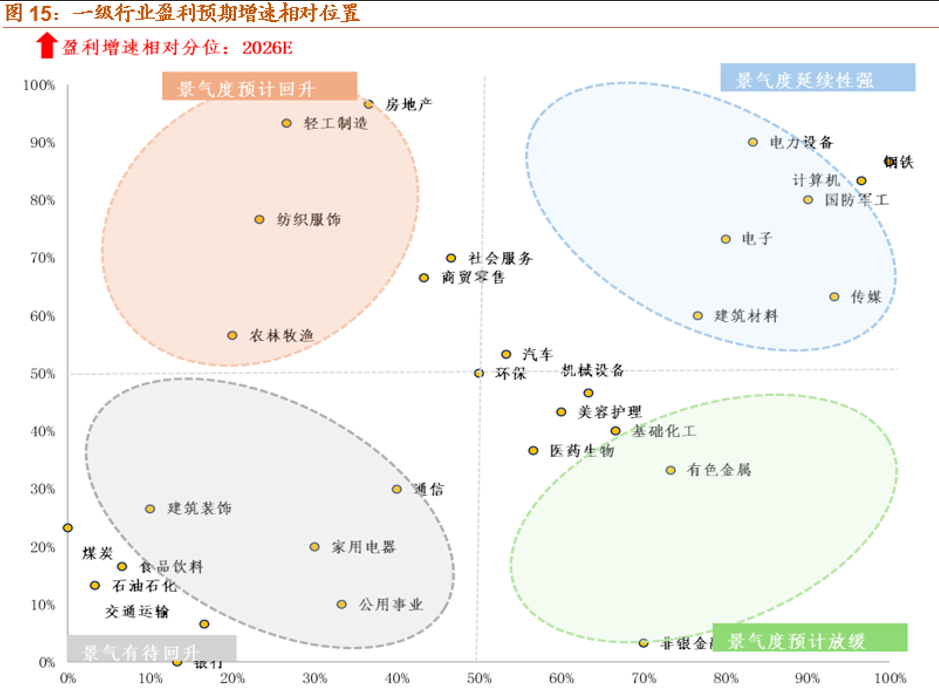

招商证券:关注景气修复赛道

2月份,行业配置重点关注景气修复的线索和春季行情的演绎,聚焦顺周期+科技领域,同时随着春节临近,增加对部分可选消费的关注。结合中观景气、盈利能力、筹码分布、估值、交易、周期阶段和赛道价值等多个维度,本期推荐关注电子(半导体)、传媒、机械、电力设备、基础化工等。

中原证券:采取均衡的配置策略

此轮调整属于良性,并未改变市场中长期上行逻辑。随着1月下旬上市公司年报业绩预告进入密集披露期,市场驱动力正在转向对业绩增长与盈利改善的验证。建议投资者采取更加均衡的配置策略。

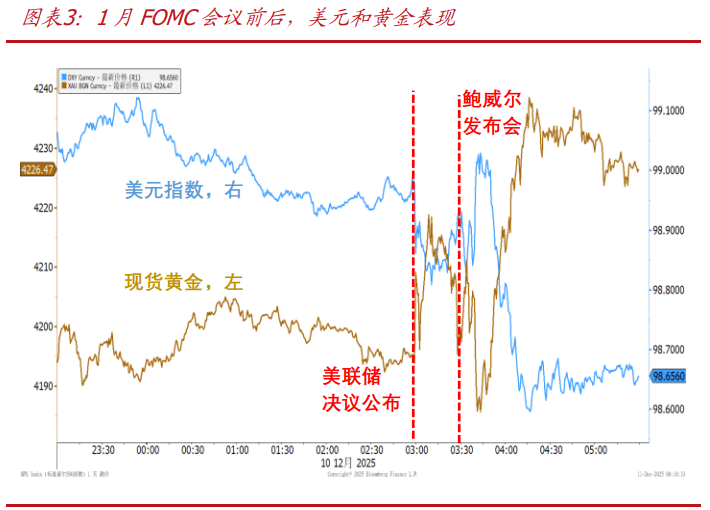

国盛证券:降息暂歇,博弈未止

美联储如期暂停降息,会议过后,市场降息预期略微下调,利率期货隐含的3月降息概率不足20%,2026全年大概率降息2次。继续提示:2026年美国经济基本面无需大幅降息,但美联储独立性面临挑战,随着下任主席提名和更多经济数据公布,市场就“宽松预期”可能出现激烈博弈,资产价格波动性可能提升。

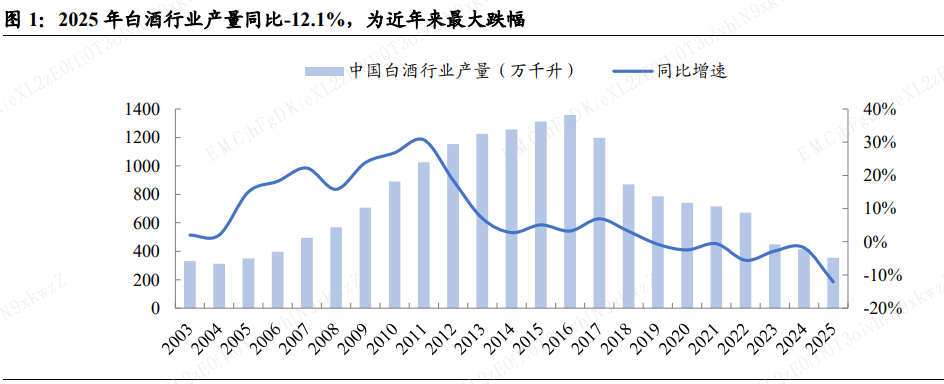

2、白酒板块大面积涨停

东方财富证券:底部渐显,积极布局

25Q3、25Q4或为行业降幅最大的阶段,此后行业降幅或逐步收窄,报表端有望在26Q2前后出现拐点、主要源于25年同期低基数及旺季刚性需求的支撑。同时,在机构持仓及板块估值都处于相对低位下,板块也有望在底部信号强化下率先迎来估值的修复。

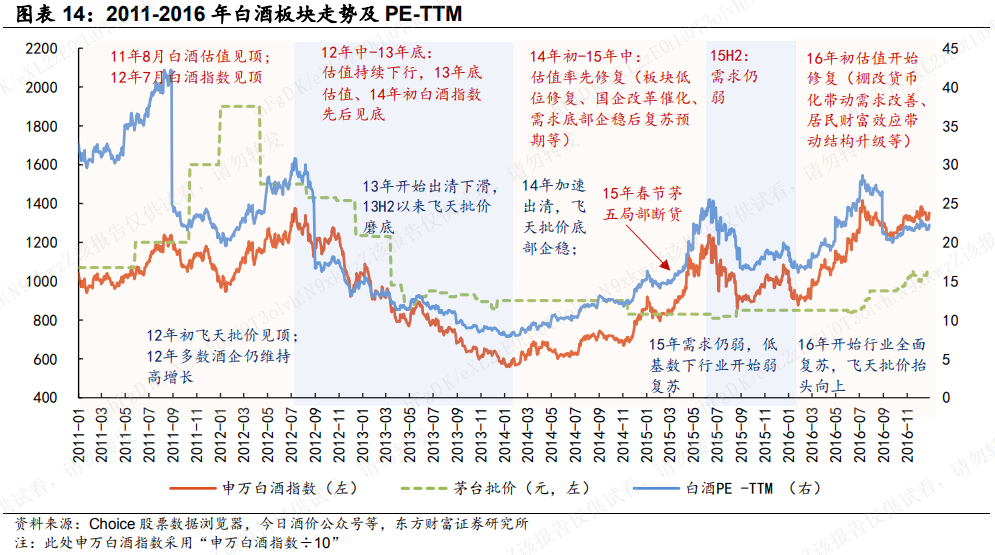

国泰海通:白酒探底

白酒企业开门红回款发货正在进行中从目前的情况来看终端打款积极性一般,预计动销高峰将于2月到来。2026年,景气度的修复和库存的去化尚需时间,预计酒企将通过以价换量或控量的方式维持厂商关系。

太平洋:板块阶段性底部

当前白酒板块已计入春节动销悲观预期,但2026年春节由于假期同比多一天,消费场景理论上有望增加,若春节实际动销超预期,板块有望迎来反弹。

3、AI应用催化不断

最新消息显示,阿里平头哥官网已上线一款名为“真武810E”的高端AI芯片,该芯片已在阿里云实现多个万卡集群部署,并服务了国家电网、小鹏汽车等400多家客户。海外方面,据媒体报道,OpenAI目前正推进一项规模最高达1000亿美元的融资计划。

国泰海通:AI应用有望成为核心主线

应用与算力轮动,算力之后有应用。本轮AI产业革命引发全球共振行情,但算力的行情整体强于应用,这符合新产业浪潮行情演进特征。展望2026年,我们有望看到AI应用从可用到好用,与多元化商业模式落地,AI应用有望成为2026年AI产业行情核心主线。

东方财富证券:端侧AI创新有望开启全新时代

展望2026年,产业大逻辑上,以苹果为代表的终端厂商推动AI功能继续保持迭代优化。此外,端侧AI创新有望开启全新时代。智能眼镜正从轻量化穿戴设备快速迭代升级为新一代智能终端,从行业规模维度看,2023-2024年AI智能眼镜全球销量从24万副快速攀升至152万副,预计2026年销量突破1000万副、2029年市场规模突破1000亿元。

西南证券:AI应用全面开花

AI应用生态持续繁荣, AI+游戏、 漫剧、 陪伴、 广告、 教育、 医疗持续迭代升级。 各大厂商加快布局步伐, 多模态交互、 视频生成等技术加速演进。 蚂蚁灵光、 腾讯混元游戏2.0、 快手可灵、 易点天下 AdsGo.ai等产品推动AI在内容创作、 游戏、 视频创作、 营销等场景加速渗透。 重点关注用户增长、 技术迭代与商业化进展。