AI摘要:1月29日港股三大指数分化,恒指、国企指数微涨,恒科指跌 1%,南向资金净买入43.74亿港元,盈富基金等获增持,中国移动等遭抛售。盘面上内房股、纸业股大涨,濠赌股、黄金股等走弱。花旗、瑞银等机构上调多股评级或目标价,国元国际认为港股震荡上行,南下资金支撑估值,美元信用降低利好港股。

1月29日,港股三大指数走势分化,恒生指数涨0.51%,国企指数涨0.42%,恒生科技指数表现较弱,最终收跌1%。南向资金今日净买入港股43.74亿港元。南向资金今日成交额1324.83亿港元,港股大市成交3319.94亿港元。南向十大成交股中,盈富基金、腾讯控股、小米集团-W分别获净买入23.95亿港元、8.00亿港元、6.43亿港元。中国移动、紫金矿业、阿里巴巴-W分别遭净卖出6.46亿港元、3.77亿港元、3.31亿港元。

盘面上,权重科技股涨跌不一,小米涨约1%,京东跌1.46%;内房股大幅拉升上涨,龙光集团盘中一度直线拉升飙涨超44%;纸业股板块涨幅靠前,玖龙纸业领衔上涨;港股啤酒概念股上涨明显。另一方面,濠赌股跌幅明显,金沙中国绩后大跌近8%表现最弱;黄金股多数冲高创新高后转跌,其中珠峰黄金大跌超11%,中国白银集团跌7.4%,半导体股、苹果概念股、生物医药股、军工股集体走低。

港股内房股“暴力反弹”,融创中国等多股涨超20%。截至收盘,融创中国(01918.HK)涨29.13%、世茂集团(00813.HK)涨23.19%、龙光集团(03380.HK)涨18.66%,碧桂园(02007.HK)等一批房企股价涨幅也均达两位数。

港股成交额前二十

数据来源:Choice

花旗:东方甄选(01797)上半财年转亏为盈,目标价33港元吁“买入”

花旗发布研报称,东方甄选(01797)2026上半财年转亏为盈,录得净利润2.39亿元人民币,主要因产品组合有策略地转向自家产品,推动毛利率扩张280个基点至36.4%。该行予东方甄选目标价33港元,评级“买入”。

虽然因业务分拆,导致商品交易总额(GMV)下降14.6%至41亿元人民币,但剔除“与辉同行”影响后,核心收入增长17%至23.1亿元人民币,受产品组合扩张及App表现强劲所支持。同时,透过严格的营运管控,员工人数削减26%及总薪酬下降35%,盈利能力进一步巩固。

瑞银:升中国人寿(02628)目标价至42港元,看好银保渠道增长及存款搬家趋势

瑞银发布研报称,将中国人寿(02628)目标价从29港元大幅上调至42港元,维持“买入”评级。此次上调主要基于三大理由:新业务价值增长前景改善、宏观条件有利带动内含价值预测上调(上调对其寿险业务股价对内含价值预测由0.45倍升至0.6倍),以及估值基准更新至2026年。

该行指出,国寿目前估值相当于未来于12个股价对内含价值0.5倍及市账率1.22倍,估值具吸引力,重申其为内地存款“搬家”及股市上涨趋势的主要受益者。

该行分析,中国人寿2025年新业务价值预计增长35%,但对比前九个月42%的增速,去年第四季度增长动能有所减弱。这主要由于部分需求已在8月底定价利率下调前提前释放,同时部分省级分公司在达成全年目标后,优先为2026年开门红销售进行准备。瑞银认为,相关准备工作将推动公司于1月份实现强劲的新业务增长,尤其在银行保险渠道方面表现值得期待。

里昂:英诺赛科(02577)股份减持压力减轻,续予“跑赢大市”评级

里昂发布研报称,英诺赛科(02577)的禁售期在去年12月结束,股份减持压力已大幅减轻。公司核心业务增长保持稳健,包括其AI服务器、汽车及机器人业务。该行认为,英诺赛科当前的估值具吸引力,提供收集良机,农历新年春晚将成为该股的新催化剂,预计机器人表演会成亮点。里昂重申该股“跑赢大市”评级,目标价113.6港元。

国元国际:港股延续震荡走势

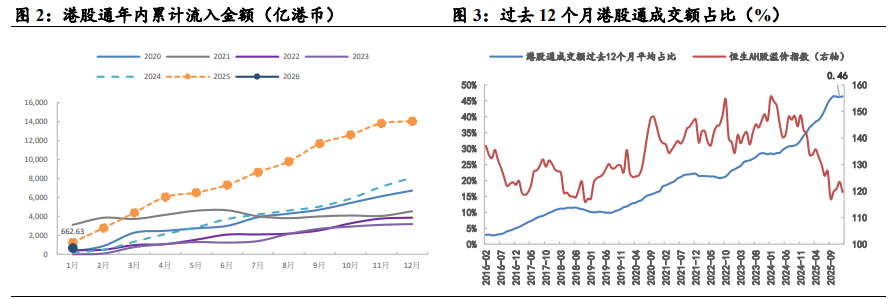

市场回顾:上周恒指重新回到震荡行情,至周末收盘恒指小幅回落0.36%,当周原材料板块表现较好,涨幅达到4.1%,年内累计涨幅达到17.82%,领跑港股所有一级行业板块。在二级板块中耐用消费品反弹,当周涨幅19.7%,钢铁与有色板块紧随其后,涨幅6.6%和5.8%,医药与软件销售等板块表现相对弱势。整体来看港股市场风险偏好保持平稳,市场热点集中于有色金属和能源等大宗商品和原材料板块,高估值板块则出现震荡。资金方面,上周盈富基金份额增加1.74%,两倍做空恒生指数与科技指数的ETF的份额回落5.15%;当周港股通净流入规模235.23亿港元,流入资金规模有所恢复。整体来看当周港股表现较为平稳,内地的南下多头资金继续维持流入状态,对港股的估值起到支撑作用。

市场环境:全球主要大类资产中白银领跑,拉美地区市场表现较好,美股表现相对疲弱。当周国内公布最新经济数据,美国公布最新PCE数据。

后市观点:美元信用降低或有利于港股上行

我们认为当前环境下港股表现或继续优于美股,表现出震荡上行的走势,主要原因在于受到财政悬崖与地缘政治因素影响,美元信用受损趋势延续,这天然有利于非美国资产,作为以中国资产为主的港股有望成为受益标的;其次港股本身长期估值水平较低,具备更好弹性:目前港股整体估值尚未完全反映国内经济的复苏,而从信贷情况来看当前国内企业部门信贷需求或已有所恢复,若此迹象得到延续,国内需求改善有望成为港股新的投资主题,有利于提振投资者情绪并为港股带来更多的增量资金。

而从中长期视角来看,目前港股仍然具有不错的资金面韧性:整体的宽松环境下由内地资金主导的港股扩容与增配趋势仍然较强,使得目前港股已有较大规模的资金沉淀,港股通南下资金目前在港股的定价权不断增强,在国内宏观及政策环境没有发生显著改变之前这一趋势或将延续。我们认为港股的资金基本面尚未出现显著改变,整体较为良好:由于南下资金持续流入带来的资金面支持,以及国内外利率环境的相对宽松,港股仍然具有较强的估值韧性。

1. 中金公司:维持玖龙纸业跑赢行业评级目标价9港元

2. 海通国际:维持西锐优于大市评级

3. 海通国际:维持安踏体育优于大市评级目标价91.4港元

4. 交银国际:维持安踏体育买入评级

5. 中信证券:维持特步国际买入评级

6. 中信证券:维持安踏体育买入评级

7. 申万宏源:维持安踏体育买入评级

8. 中金公司:维持德昌电机控股跑赢行业评级目标价39.85港元

9. 中金公司:维持锦欣生殖跑赢行业评级目标价3.5港元

免责声明:本产品内发布的信息,目的在于传播更多的信息,与本产品立场无关。本产品不保证该信息(包括但不限于文字、数据及图表) 全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关信息并未经过本产品证实,不对您构成任何投资建议,据此操作,风险自担。