1993年,年仅24岁的杨宝庆创办杭州康达皮塑制品厂,正式踏入户外用品赛道。

此后十余年间,他相继成立杭州恒丰皮革制品有限公司、浙江泰普森休闲用品有限公司等企业,一步步构建起自己的产业版图。

三十余年深耕后,由杨宝庆一手培育的乐欣户外国际有限公司(以下简称乐欣户外),已在港交所通过聆讯,有望成为“港股钓鱼装备第一股”。

业绩曾随户外运动潮起潮落坐“过山车”

尽管是全球最大的钓鱼装备制造商,乐欣户外的业务模式却有着极深的“代工”烙印。

招股书显示,2022年至2024年各年度及2025年前8个月(以下简称报告期),公司来自OEM/ODM(代工生产/原始设计制造)模式的收入始终占总收入的90%以上。

这意味着,乐欣户外虽然占据了全球钓鱼装备市场23.1%的市场份额,但仍是一家为迪卡侬、Rapala VMC、Pure Fishing等国际大牌“打工”的工厂。

这种模式让公司深度绑定国际客户,却也埋下客户集中度风险。

报告期内,乐欣户外前五大客户收入占比都稳定在55%左右,2025年前8月最大单一客户贡献17.7%收入。

反映到业绩上,这种深度绑定的代工模式,让乐欣户外的财务轨迹如过山车。

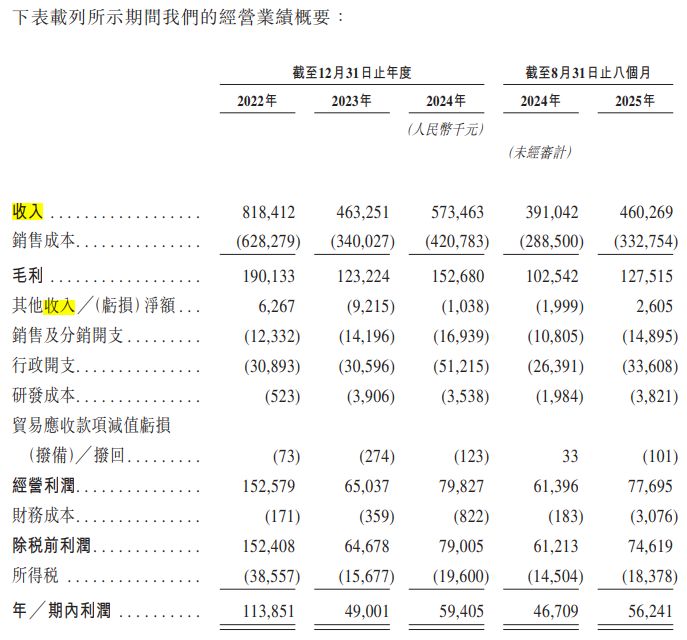

2022年,受钓鱼活动“低社交”属性走红的影响,公司营收曾一度冲上8.18亿元的高点。然而好景不长,随着全球供应链恢复和户外热潮降温,2023年其营收骤降至4.63亿元,同比下滑 43.4%;净利润也从1.14亿元滑落至4900.1万元。

图片来源:招股书截图

不过2024年下半年以来,公司业绩出现回暖迹象。截至2025年前11个月,公司产品销量达546万件,较2024年同期增长超20%;已交付订单金额6.2亿元,同比增长也超20%。同时,毛利率也呈稳步提升趋势,但这仍难掩代工与海外依赖下的业绩不确定性。

为突破代工天花板,乐欣户外早在2017年就收购英国品牌Solar,启动OBM(代工厂经营自有品牌)自有品牌战略,但转型进展缓慢。2022年至2024年,OBM业务收入占比仅从4.1%提升至7.2%,2025年前8月更回落至6.6%,Solar品牌虽在2024年销售额较2018年已增长三倍,但整体规模仍小,目前难以支撑业绩多元化。

同时,乐欣户外对海外市场的依赖度居高不下。2022年至2024年,其欧洲市场收入占比从65.7%升至73.3%,2025年前8月进一步达75.5%,是其绝对的核心市场;而北美市场表现低迷,收入从2022年的1.54亿元人民币锐减至2024年的5000万元人民币左右,降幅超67%。

控股方掌握近95%股权母公司是供应商也是客户

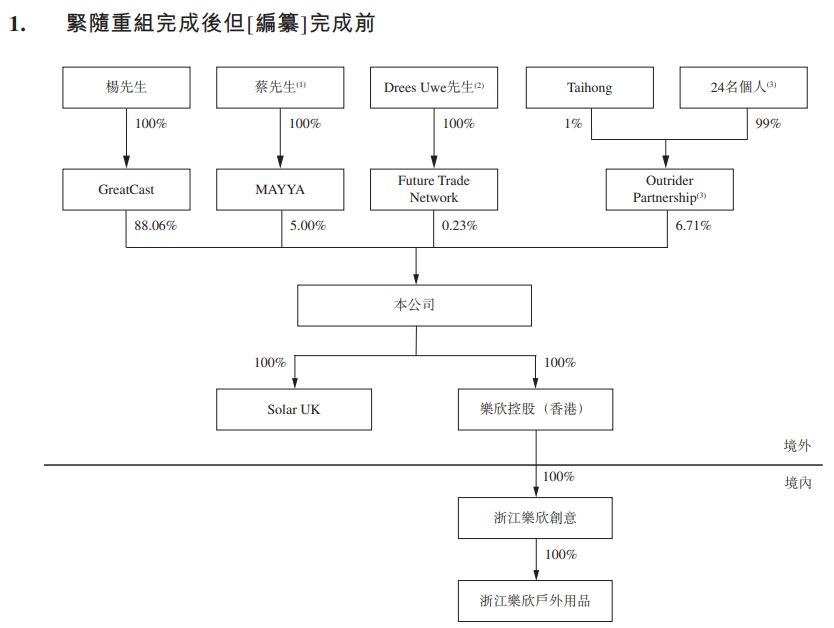

在乐欣户外的股权版图中,杨宝庆家族展现出了绝对的控制力。上市前,杨宝庆及其控制的三家境外公司合计持有乐欣户外94.77%的股份。

图片来源:招股书截图

这种高度集中的“家族店”模式,在管理层更替上也体现得淋漓尽致。为了筹备上市,乐欣户外进行了人事大调整:杨宝庆的女儿LEI YANG(30岁)正式出任公司总经理。

与这种家族化管理相伴而生的,是频繁且数额巨大的关联交易。

乐欣户外的母公司浙江泰普森实业集团,在公司经营中扮演了“既是五大供应商之一,又是五大客户之一”的角色。

招股书显示,乐欣户外无论是采购、产品销售还是物业租赁,都与浙江泰普森实业集团有着千丝万缕的联系。令人不解的是,乐欣户外与关联方有关的销售毛利率长期显著低于整体毛利率水平 。

而关联交易中的账期差异呈现出“短收长付”的安排。据披露,乐欣户外对泰普森集团的销售账期仅30天,是前五大客户里面最短的;而采购账期却长达90天,是前五大供应商里最长的。

“我们与泰普森集团订立产品供应框架协议,据此,如果我们认为符合本公司及股东的整体利益,我们可向泰普森集团提供我们的产品,以供其向客户销售。尽管预期产品供应框架协议的预期上限会增加,我们预期泰普森集团的收入贡献占我们总收入的百分比在中近期下跌。”乐欣户外在招股书中如是表示。

在三闯港交所后,乐欣户外终于迎来了敲钟时刻。但在资本市场的显微镜下,这家由“钓鱼佬”们撑起的家族企业,将在上市后面对新的审视。