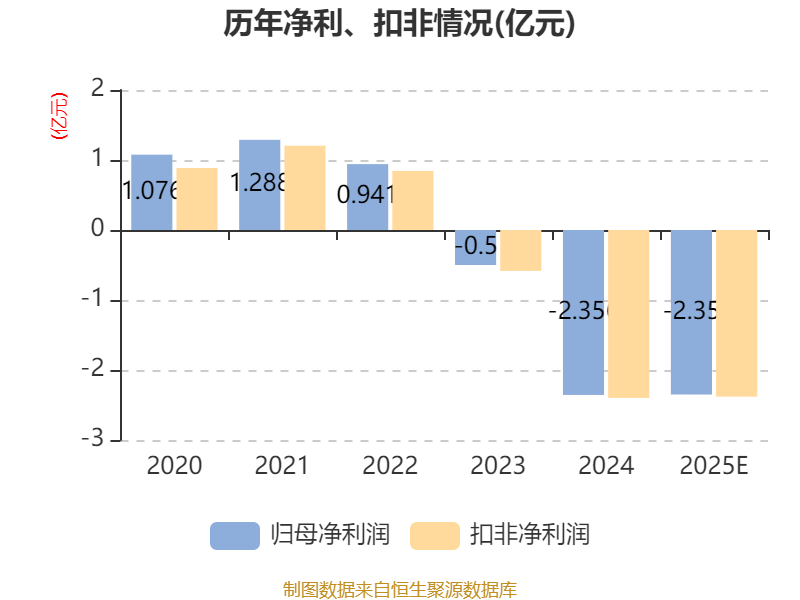

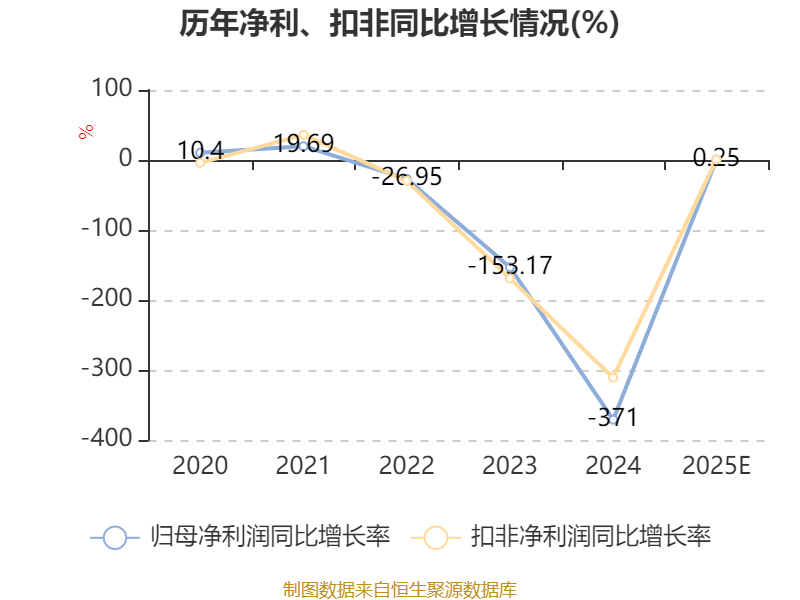

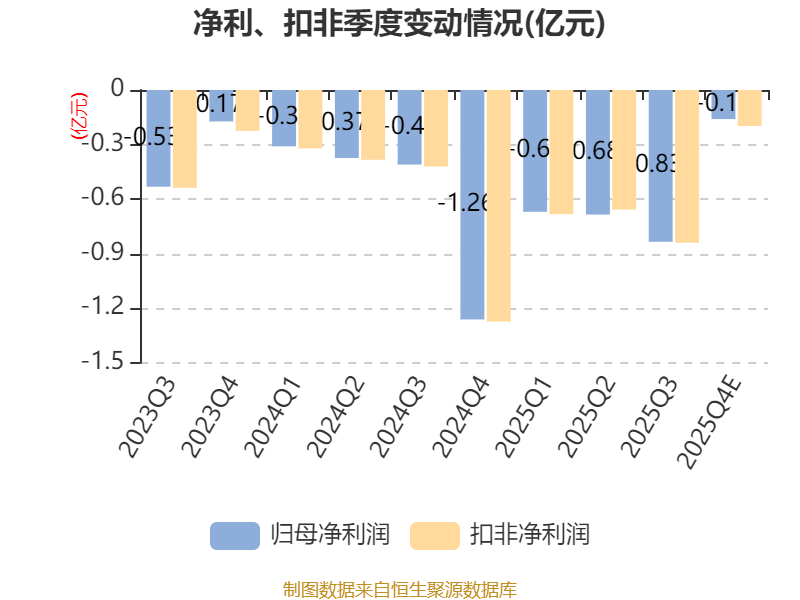

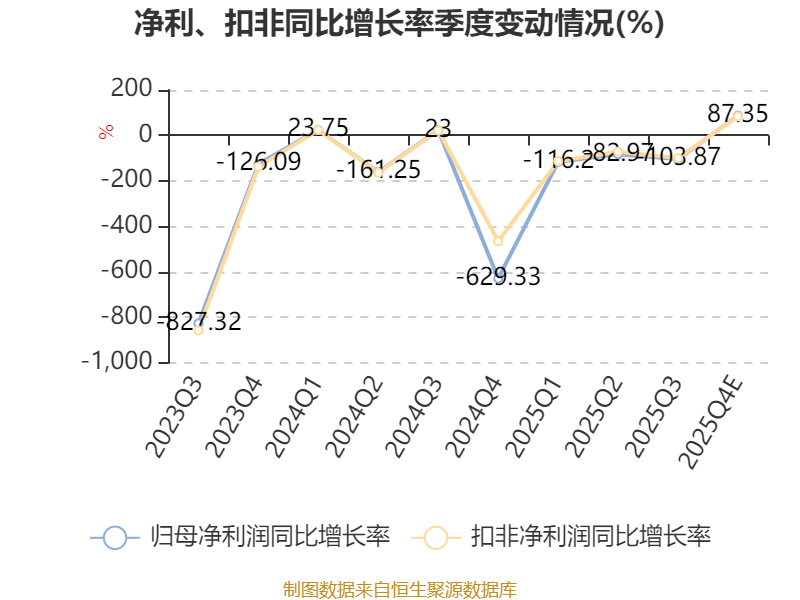

中证智能财讯致远互联(688369)1月29日晚间披露2025年度业绩预告,预计2025年营业收入同比增长10%;归母净利润亏损2.1亿元至2.6亿元,上年同期亏损2.36亿元;扣非净利润亏损2.13亿元至2.63亿元,上年同期亏损2.4亿元。以最新收盘价计算,市净率(LF)约3.95倍,市销率(TTM)约4.26倍。

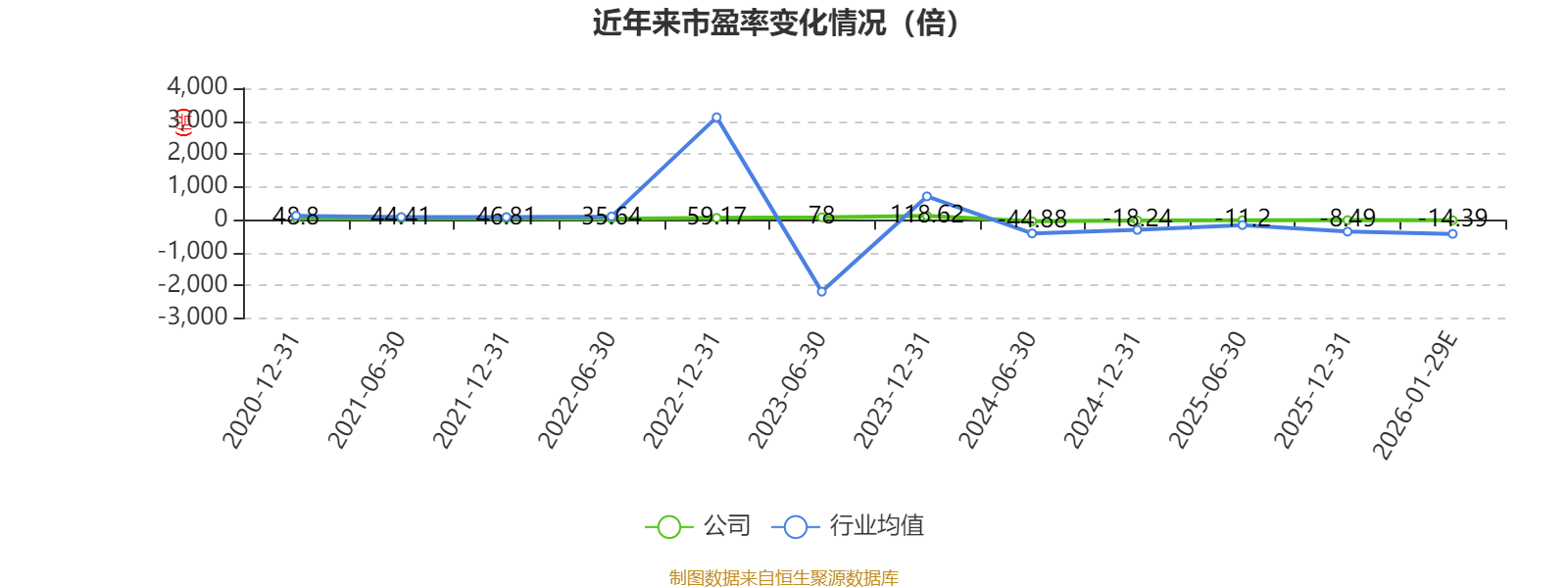

以本次披露业绩预告均值计算,公司近年市盈率(TTM)图如下所示:

资料显示,公司主营智慧协同办公软件产品、数智协同运营解决方案、数字政府产品、数字政府解决方案、AI业务发展、HR SaaS服务、航空及低空业务、海外业务。

据公告,公司业绩变动原因为:

(1)营业收入提升

2025年,公司持续深耕国央企、政务及重点行业,积极推动协同办公和运营管理智能化升级,实现了营业收入增长,合同金额同比增长超10%。经营活动产生的现金流量净流出情况同比明显改善,收入质量好转,企业端和政务端客户合同签约金额同比增长,其中百万级以上合同签约金额增长超20%,公司经营稳步向好。

报告期内,公司以构建企业协同运营大脑为战略目标,推出了CoMiAgent平台产品及其升级产品,打造了智能合同管理、智能项目管理、智能LTC等应用,2025年公司签约的AI产品关联合同金额约2亿元。

报告期内,公司持续聚焦国央企数字化转型需求,深耕信创替代和穿透式监管等核心应用,国央企订单同比增长约13%,新增多个重点行业头部客户,项目交付与验收进度稳步推进,服务于中国中车、中国中铁、中国通号、中国林业、国药医疗、贵州水投等客户,市场占有率进一步提升。同时,公司围绕数字机关“办文、办会、办事”为核心,推出了智能写作、边问边办、执法卷宗等多个智能化应用,政务订单同比增长超30%。

(2)营业成本增长

2025年公司仍处于业务转型升级期,由于国央企及政务客户占比提高,且其项目需求复杂性高,早期需投入的实施资源较多,项目实施周期延长,导致交付成本阶段性增加。

指标注解:

市盈率=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

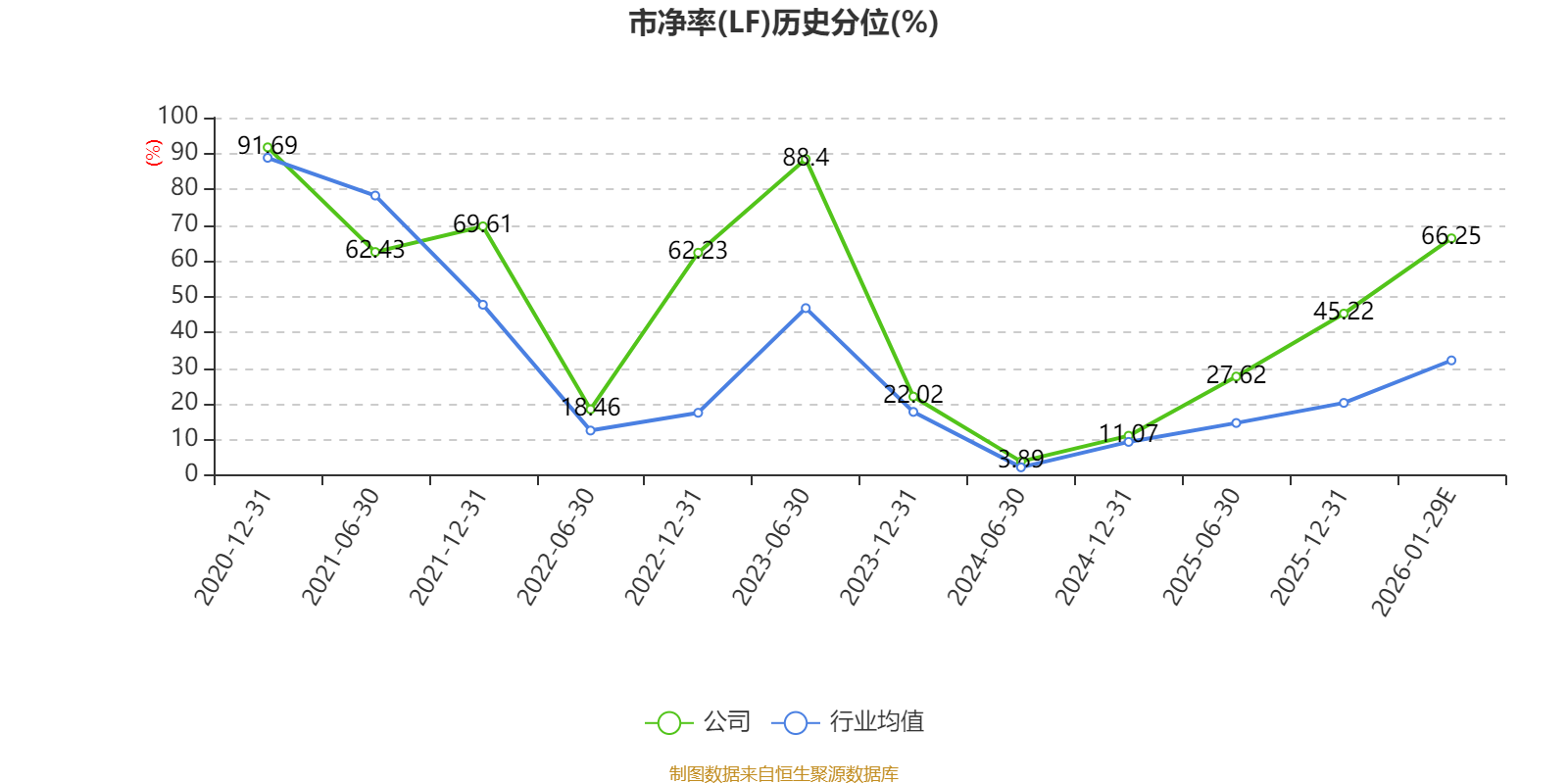

市净率=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

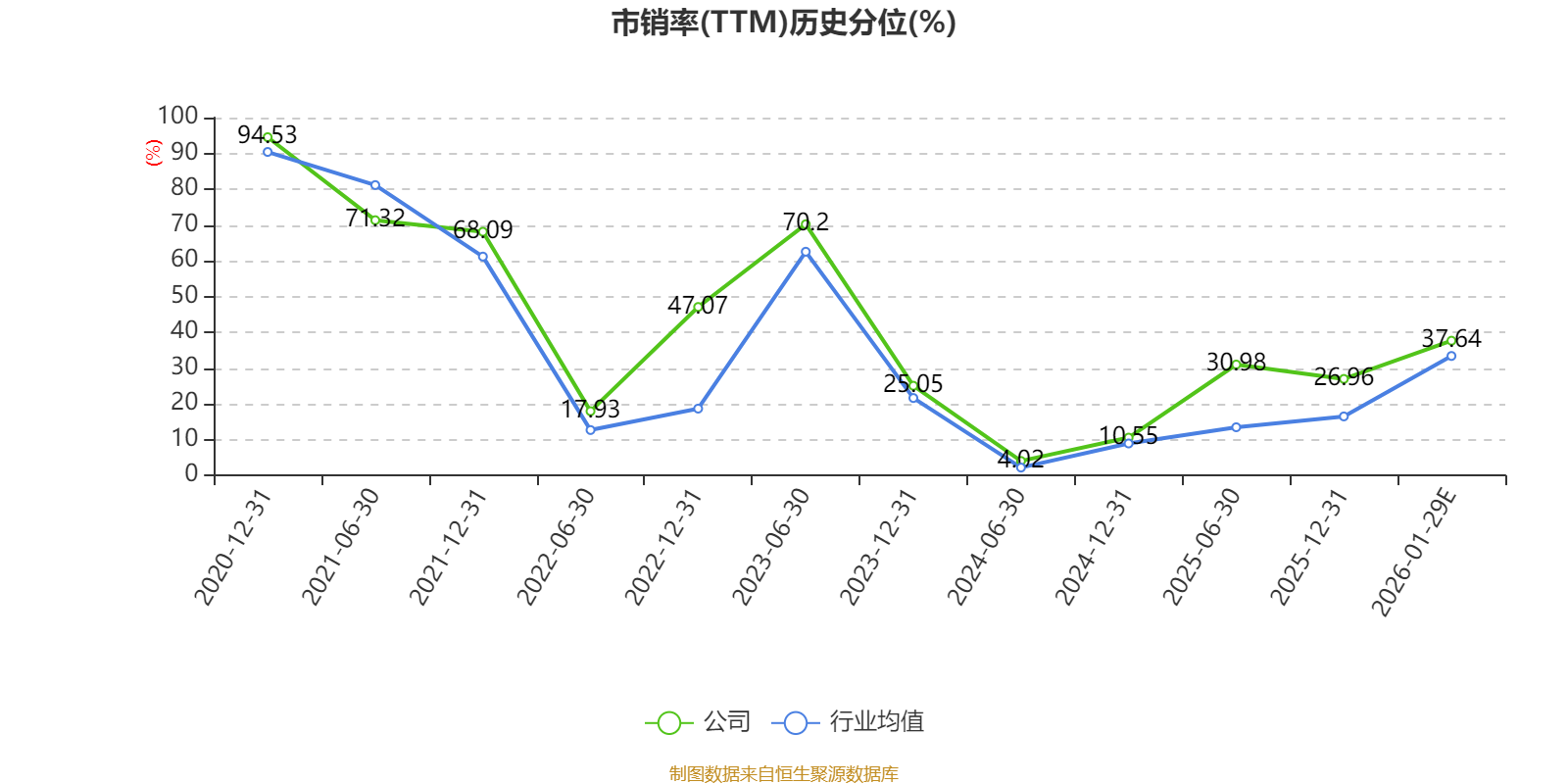

市销率=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

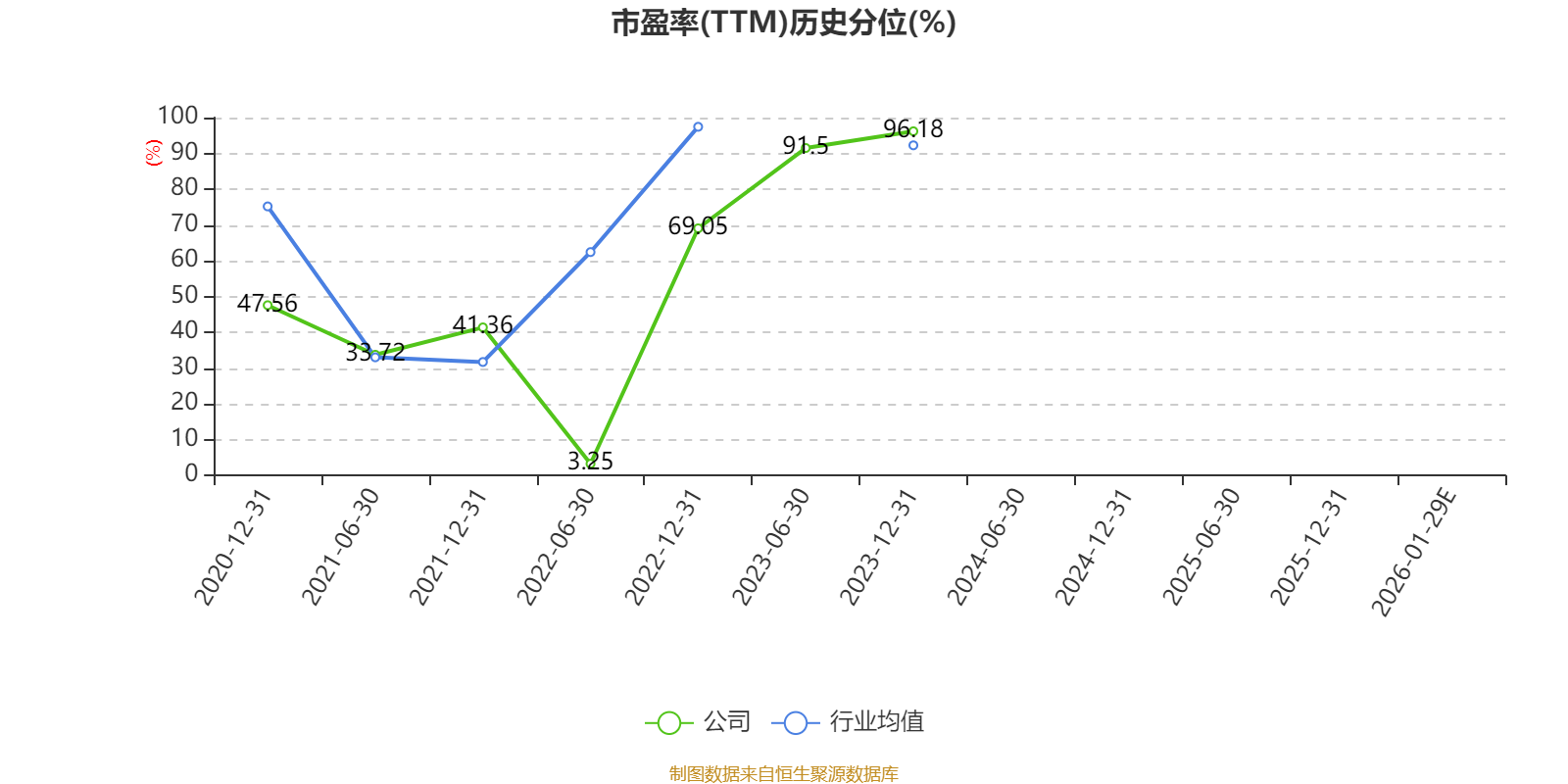

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。三者的分位数计算区间均为公司上市以来至最新公告日。

市盈率、市净率为负时,不显示当期分位数,会导致折线图中断。