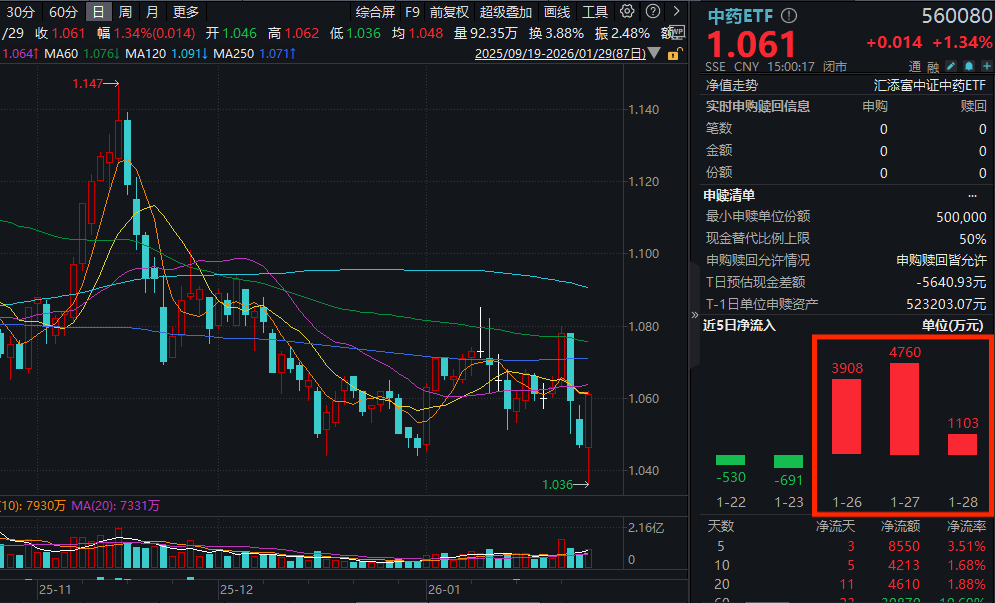

今日(1.29),A股大消费回暖,同属大消费领域的中药板块午后发力,中药ETF(560080)收涨1.34%,全天成交额近1亿元,环比放量34%。资金连续布局,中药ETF(560080)近3日累计“吸金”近1亿元!

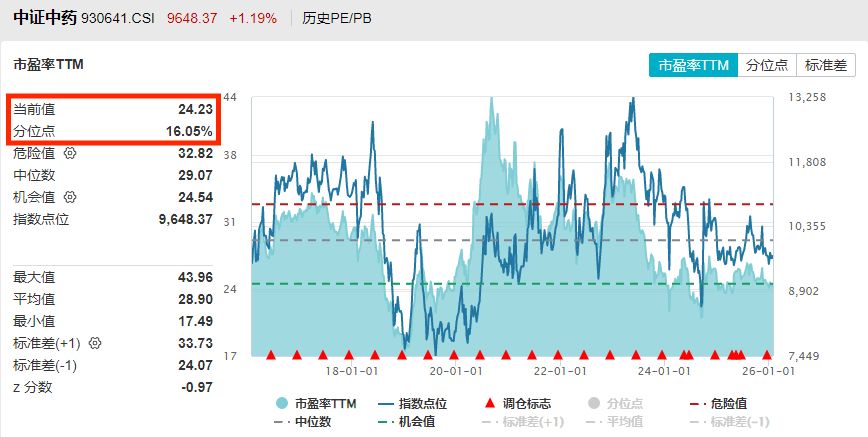

估值上看,中药ETF(560080)所跟踪复制的中证中药指数最新市盈率(PE-TTM)为24.23倍,指数发布以来估值分位点16.05%,意味着指数市盈率已低于2015年5月发布以来83.95%的时间区间,估值性价比凸显!

中药ETF(560080)标的指数热门成分股多数收红:片仔癀涨近7%结束九连跌,珍宝岛、广誉远涨超5%,同仁堂涨超2%,东阿阿胶涨超1%,众生药业、云南白药涨近1%。

消息面上,1月27日,片仔癀公告称,公司PZH2113胶囊Ⅰ期临床试验已完成首例受试者入组,正式进入Ⅰ期临床试验。该药物为公司自主研发的化学药品1类创新药,用于治疗以弥漫性大B细胞淋巴瘤为主的复发性/难治性非霍奇金淋巴瘤。

【2026中药展望:中药板块有望触底回升】

国金证券指出,复盘2025年,中药板块整体偏弱,主要系受业绩表现承压影响,尤其是药品零售环境相对疲软,院外OTC产品销售有所波动,且流感发病率整体同比更低,终端需求不足,部分抗病毒/呼吸/消化类中成药相关公司业绩受去库存或消化基数影响较大。另外,全国中成药集采及首批扩围接续中选结果实际执行效果仍待观望。

展望2026年,中药板块有望迎来触底回升的机会。经历2024-2025年的持续去库存、消化业绩基数,以及高峰发货的效期临近,加之2025年Q4流感发病率显著上升,有望进一步推动渠道库存的消化。院外,流感相关OTC中成药产品后续表现有望向好,轻库存压力的公司有望恢复正常发货节奏,业绩表现有望提前回暖。院内,基药目录有望更新,参考2018版国家基药目录新增的独家中成药的后续放量表现,产品具备入选新版基药目录潜力的公司值得关注。投资建议方面,中药院外关注渠道库存管控良好、品牌力强的低估值优质资产,院内关注基药目录更新的潜在受益标的和稳健的高股息标的。

(来源:国金证券20251226《药店、中药2026年度策略:蛰伏蓄势,以候风至》)

【机构:关注中药2025业绩及基药目录调整进展】

湘财证券指出,院外市场发力促部分企业业绩回升,关注2025年中药业绩情况及基药目录调整进展。截至2026年1月25日,有11家中药上市公司发布2025年年报及业绩预告,6家实现净利润同比正增长,其中,3家增速超过100%,2家增速在50%-100%之间,已发布业绩预告的大多数企业业绩处于回升态势之中。从业绩预增的主要原因看,构建“院内+院外”协同发展格局,加强院外市场尤其是电商业务是业绩表现较好企业的共同特点。2026年在集采推进的背景之下,中药行业或继续呈现结构性分化,中药企业或通过发力院外市场、拓展产业链、强化创新研发、拥抱创新药等途径寻找新的业绩增长点。建议关注中药上市公司2025年业绩发布情况。

图:中药ETF(560080)标的指数部分成分股2025年业绩(截至2026/1/28)

此外,基药目录已完成专家初步遴选,建议继续关注基药目录调整进展。基药目录自1982年首版发布以来,共经历了8轮调整,目前使用的是2018版,目录总数为685个品种,其中,中成药268个品种,占比为39.12%。2024年六部门发布《关于改革完善基层药品联动管理机制种类的意见》,2025年3月药政工作会议上明确了基药目录调整的大方向,即研究完善国家药品制度、实施基层药品联动服务行动、巩固完善国家基本药物制度。2026年基药目录调整有望迎来实质性进展,基药目录与医保、集采、基层配备联动等政策协同性有望进一步加强,基层用药的可及性以及“1+X”的用药模式有望进一步深入推进,基层市场或迎来快速扩容。

(来源:湘财证券《关注基药目录调整最新进展》《关注2025业绩情况及基药目录调整进展》)

中药板块兼具内需新消费和医药双重属性,看好中药配置价值的投资者,不妨关注全市场规模领先的中药ETF(560080),场外可关注汇添富中证中药ETF联接基金(A:501011;C:501012)。