国内首份汇集注册分析师观点的复盘日报。

AI摘要:机构认为 A 股进入盈利复苏周期,存款搬家对股市支撑力或收敛,建议关注中盘蓝筹及低拥挤滞涨板块;商业航天再迎重磅催化,全球产业进入爆发期,我国低轨卫星组网加速,全产业链受益;有色金属板块暴涨,供需格局支撑涨价,贵金属与 AI 相关工业金属值得关注。

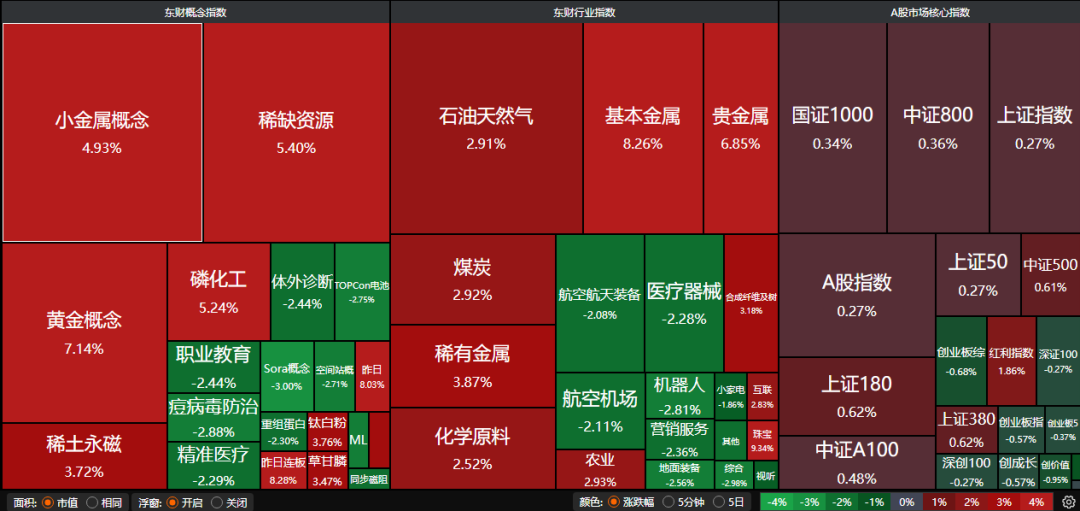

A股三大指数昨日涨跌不一,沪指涨0.27%,深证成指涨0.09%,创业板指跌0.57%。沪深京三市成交额接近三万亿。行业板块涨少跌多,贵金属、珠宝首饰、采掘行业、有色金属、小金属、煤炭行业涨幅居前,光伏设备、医疗器械、医疗服务、生物制品、航天航空板块跌幅居前。

1、继续看好中盘蓝筹

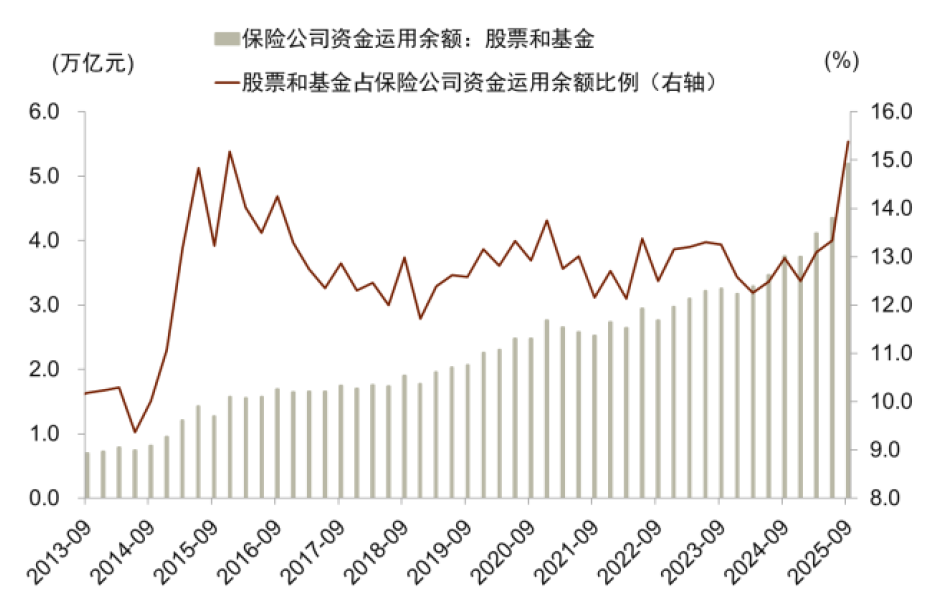

中金公司:存款搬家对股市的影响

“存款入市”表达的是对“新增资金”的关注,还要考虑“退出资金”,才能得到“净增资金”,“净增资金”跟股价关系更大,本质上仍然是居民入市意愿的问题。高净值人群的入市以及保险资金的入市在一定程度上可能独立于收入预期,在2025年对股市起到了重要的支撑作用,但这方面的力量在2026年可能会有所收敛。

国泰海通:进入复苏的盈利周期

25Q4新经济增长中枢抬升,景气线索扩散。AI与出海继续推动新兴科技景气中枢抬升,而顺周期板块多数受益供给受限与下游需求转型带来的涨价,重视电子/出海制造/保险等盈利预期上修的低拥挤滞涨板块。

东方证券:继续看好中盘蓝筹

在风格配置上,继续看好中盘蓝筹,小盘或有补涨机会。近一周大盘风格短期情绪回落且中期不确定性上行,中盘/小盘风格短期情绪平稳,中期不确定性下行。继续看好中盘蓝筹,小票或有补涨机会。

2、商业航天再迎重磅催化

1月27日消息,马斯克在社交平台上发文称,星舰V3版本(第三代星舰)的首次飞行测试将于六周后在得克萨斯州博卡奇卡的Starbase发射场进行。此次任务的核心目标是将新一代星链V3卫星送入轨道。据报道,星链V3数据传输速度大幅提升,单星通信容量达1Tbps,总延迟低于20毫秒,具备承载海量人工智能计算任务的能力。

中泰证券:商业航天进入爆发期

未来两年,全球有望进入商业航天产业爆发期,技术迭代与工程化节奏持续加快,发射服务、卫星组网、太空算力等航天任务需求有望进一步释放,商业航天产业长期景气上行趋势不变。

国泰海通:商业航天的黄金窗口

商业航天已由边缘探索上升为国家战略重点,政策顶层设计逐步清晰。自“卫星互联网”纳入新基建以来,中央连续五年发布重磅政策支持商业航天发展,2025年《政府工作报告》更首次将其明确列为“未来产业”重点方向。

东吴证券:商业航天进入快速扩张阶段

预计2026年上半年,我国低轨卫星互联网建设将进入新一轮密集部署期。星网集团与垣信卫星将陆续启动大规模卫星招标工作,旨在加速星座组网进程,抢占轨道与频率资源。这一轮招标不仅意味着卫星需求将迎来显著放量,更将带动从火箭到卫星制造、载荷配套等全产业链的协同发展。我们预计2026年,卫星与火箭两大环节将形成“供需共振”局面,推动整个航天产业进入快速扩张阶段。

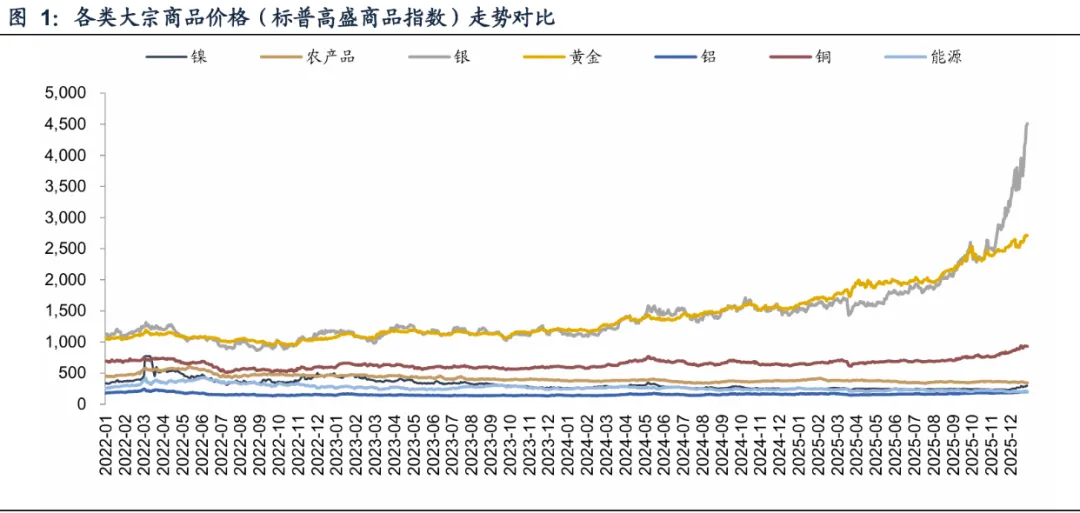

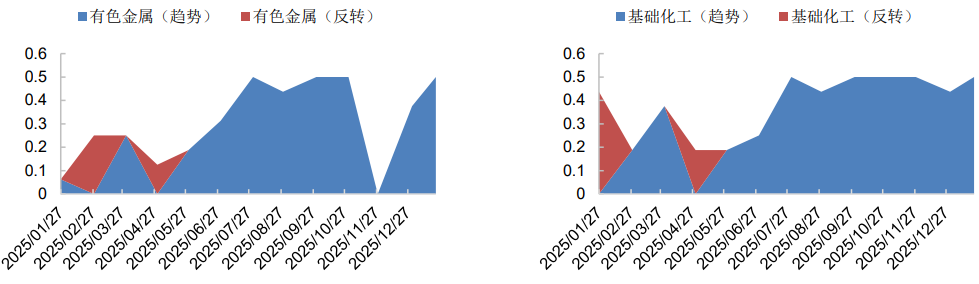

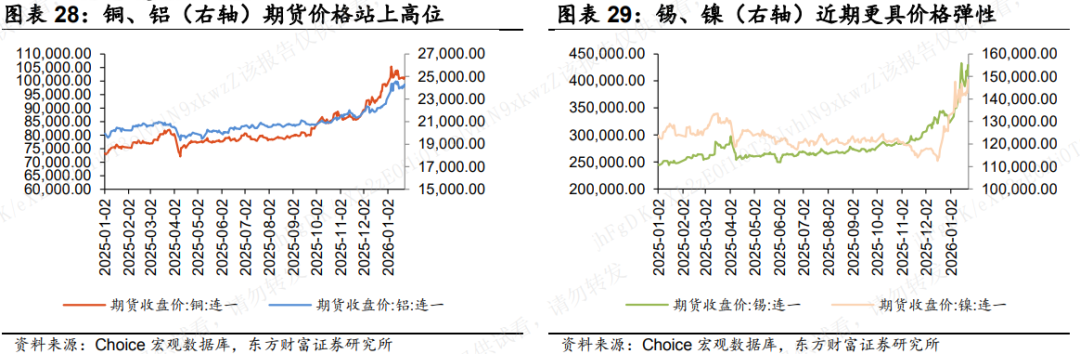

3、有色金属板块暴涨

东方财富证券:周期板块的涨价行情

周期股扩散演绎也显示市场对于再通胀的信心上升。市场不但是从有色扩散到了化工,建材乃至钢铁煤炭也都有所表现,显示市场对于今年PPI回升趋势的信心强烈,但消费股反应依然偏弱,今年的扩内需与反内卷政策进度力度以及上中下游盈利结构的变化值得关注。

招商证券:继续看好金属板块

2025年以来,有色金属普涨。矿端资本开支低增速,供给刚性凸显,资源民族主义和贸易保护政策进一步加剧供给扰动。AI和数据中心、能源转型、全球电建等领域方兴未艾,将长期拉动下游需求。供紧需增,库存低位,我们看好金银铂钯等贵金属、铜铝等基本面良好的工业金属,以及稀土、钨、钴等战略金属继续涨价,相关标的估值低位。

广发证券:大宗商品超级周期

当前大宗商品市场的分化与上涨呈现出一种由 “债务-增长”困境所催生的、兼具 “滞胀型”资产重估与 “转型型”产业需求双重特征的新型结构性行情。配置上应聚焦“贵金属的避险属性”与“AI相关工业金属的成长属性”两大主线。